重磅推荐!你的家庭专属“风险CT报告”来了!

大家有没有过这种困惑:

保单买了一份又一份,还是会时常担心不够用?

看到别人生病,会代入自己,假设患同一种病,我的保险能不能赔?

手里的保单明明写着 “保障全”“保额高”,却总觉得像 “散着放的拼图”,不知道缺了哪一块,也不确定能不能拼出全家的安全防线。

过去 19 年,我们为超 6000 万个家庭做过方案咨询,反复听到这样的疑问:

“我还要不要补充保险?、这样买对不对?我的旧产品要换吗?”

我们发现,大多数家庭的不安,不是因为保单太少,而是因为我们的“保单”,没有和“家庭的真正风险”对上号,

或者说,我们根本不知,家里最关键要补上的“漏洞”在哪里。

传统规划,只推荐产品,谁火推啥,但这个产品真的是我们家庭需要的吗?

零散的保单、孤立的资产、未被量化的责任、家人的健康状况……这些本该拧成一股绳的“安全要素”,没有被全面照顾到,导致很多的家庭出现“盲区”和“风险隐患”。

我们忍不住想:

如果,规划不从产品开始,而是从一次彻底的 “家庭体检” 开始呢?

如果,配置保险的时候,不是“别人买了,我也跟风买”,而是先了解自己家庭有什么风险缺口呢?

基于这样的思考,我们打磨出了慧择 AI 彗星规划系统,它能为每一位用户生成独一无二的《慧择家庭全生命周期风险保障规划报告》。

这份报告将重塑我们对家庭的风险认知。

它并不局限于单一的产品推荐,而是会基于家庭独有的财务状况、生活轨迹和未来目标,构建专属家庭风险画像;

并给出明确的风险管理指引,让大家一眼看清家庭各阶段核心风险、保障重点和财富方向。

以此为基础,我们的1对1服务,也将跨越单一险种的局限,围绕健康、意外、资产、养老等多重维度,构建前后衔接、动态覆盖、长期陪伴的风险管理方案。

我们邀请了深圳的姚先生——一位典型的“中年夹心层”代表,体验拥有《慧择家庭全生命周期风险保障规划报告》后的心态变化。

通过他的真实讲述,可以感受到:

当保障方案跟着家庭生命周期同频动态升级,曾经的模糊焦虑,会转化为每一步都清晰扎实的安心。

朋友一场大病

戳破我的 “安全感幻觉”

我叫姚伟,35 岁,一个在深圳打拼的北方人。

年收入 25 万左右,咬咬牙在深圳购置了一处不算大的房子,身边有妻女相伴,父母身体还算硬朗。

日子不算大富大贵,但靠着自己的打拼一步步稳住了根基,这份踏实感,曾让我对当下的生活格外满足。

直到前几年,身边一位相交多年的兄弟,突然被查出肺癌晚期。

这消息像一记重锤,砸得我好几天缓不过神。

他比我大两岁,之前总跟我约着打球、聊工作,精气神十足。

可确诊后,整整三年,他几乎都耗在了医院里。

后来我才知道,医保报销后,他自己前后掏了 50 多万治疗费。

更让人揪心的是,治病期间他没法工作,家里的收入彻底断了。

原本不算差的积蓄,慢慢被掏空,妻子不得不打两份工补贴家用,孩子的课外班停了,老人也跟着操心上火,好好的一个家,被一场病拖得摇摇欲坠。

我去医院看他时,他瘦得脱了形,眼神里全是颓靡,拉着我的手说 “不想治了,不想拖累全家”。

可他妻子红着眼眶在一旁劝:“只要有一线希望,就不能放弃。”

那一幕,我至今想起来都心里发紧。

这件事不仅让我难过,更让我生出了强烈的恐惧。

我和他太像了,同样是在大城市打拼的夹心层,上要赡养年迈的父母,下要抚养年幼的女儿,家里的房贷、孩子的教育费、父母的养老储备,每一笔都压在肩上。

万一我也遭遇这样的意外,这个家,该怎么办?

其实早几年我就买过一份 30 万的重疾险,可看着兄弟的遭遇,我突然发现,这 30 万在一场大病面前,根本不够扛。

焦虑得睡不着的那几天,我翻出了手机里慧择保险规划师的联系方式,当即就打了过去:“我想再补几份重疾险,不然心里不踏实。”

电话那头的规划师没有立刻顺着我的话推荐产品,而是告诉我:

“姚先生,我懂你的焦虑。但保险不是买得越多越安心,关键是要先看清家里的风险缺口,才能搭起真正管用的安全防线。”

他说:

“我们一直在思考,如何从根本上解决用户无法看到家庭风险全貌,只能“碎片化”规划保险的问题。

所以我们研发了一个慧择AI彗星规划系统,它能帮用户生成一份《家庭全生命周期风险保障规划报告》——

这份报告不会简单呈现产品规划,而是结合家庭情况,进行风险诊断,帮助用户做好全面的风险管理。

其实像您这样,在深圳打拼、有娃、有房贷的家庭,风险和责任是多层次交织的,非常需要这样一张“保障全景图”。

这样的话,你能看到家庭的风险缺口到底在哪里,未来该如何系统性地规划。”

出于对慧择 19 年品牌的信任,也出于规划师的那份专业与诚恳,我决定,试一试。

我太想知道,到底怎样才能搭建起一张能真正护住全家的 “安全网”。

第一次,有人这样“摸清”我的家底

在规划师的引导下,我第一次如此系统、如此坦诚地梳理了家的全貌。

那些散落在体检报告、银行APP、房贷合同和脑海里的碎片信息,被一一拼凑起来。

刚聊完没多久,规划师就发来一份移动端报告链接,界面干净简洁,重点信息一览无余。

报告里的「规划前言」详细介绍了慧择这家公司以及慧择的资产配置理念,「后续服务」板块则列明了理赔流程和售后保障。

这和我之前做的功课不谋而合:慧择是上市公司,合规性和服务能力都有公开数据支撑,当初选择它,就是图这份放心。

但真正让我愣住的,是「数据收集」板块。

它像一面镜子,照出了我从未看清的家庭全貌:

1、关于家人健康

我有长期伏案的颈椎病,妻子体检单上有乳腺和甲状腺结节,女儿出生时的“卵圆孔未闭”还需复查。

我们的健康都有一些“小问题”,这些都会影响后续的保障配置。

2、关于家庭资产和日常开支

房子市值 300 万,剩余房贷 200多万;

银行存款、股票基金、住房公积金等流动资产一一汇总,连我自己都没算过的总资产和净资产,系统归整得明明白白;

还有我和妻子年收入共50多万,上要赡养老人,下要抚育孩子,再加上房租水电等固定支出,在深圳的刚性开支一年就要10多万,隐形压力直接被量化成具体数字。

规划师介绍说:“先摸清健康、收支、资产的底细,系统才能精准判断‘这个家庭能扛住多少风险’、‘到底缺多少保障’。”

接着,我点开「财务分析」板块:

这份报告给我家的财务健康评了分,自动测算出我家的现金储备充足度、固定资产占比、流动负债比率、年结余占比。

目前我的现金储备高于6个月,还是可以的,但固定资产(也就是房子)占比过高,负债率倒是健康,但年度的结余只有44.68%是很少的。

报告还直接给出了 “理财风格保守,收入结构单一” 的总结和优化建议。

我突然觉得,它好像比我自己,更懂我的家。

我迫不及待地顺着报告往下翻,给出了覆盖保障、教育、养老、挪储的全套规划,没有晦涩术语,全是我和妻子能看懂的语言和图表。

核心就讲透了三件事:我们现在的财务处境、潜在风险与防范方法,以及未来的规划。

我的家庭方案诞生记

如果说前面的板块是 “体检问诊”,那「保障规划」「教育规划」「养老规划」「挪储规划」这些板块,就是 “精准诊疗方案”,每一项都是“对症下药”。

1、保障规划:先算 “该配多少”,而不是 “推荐什么”

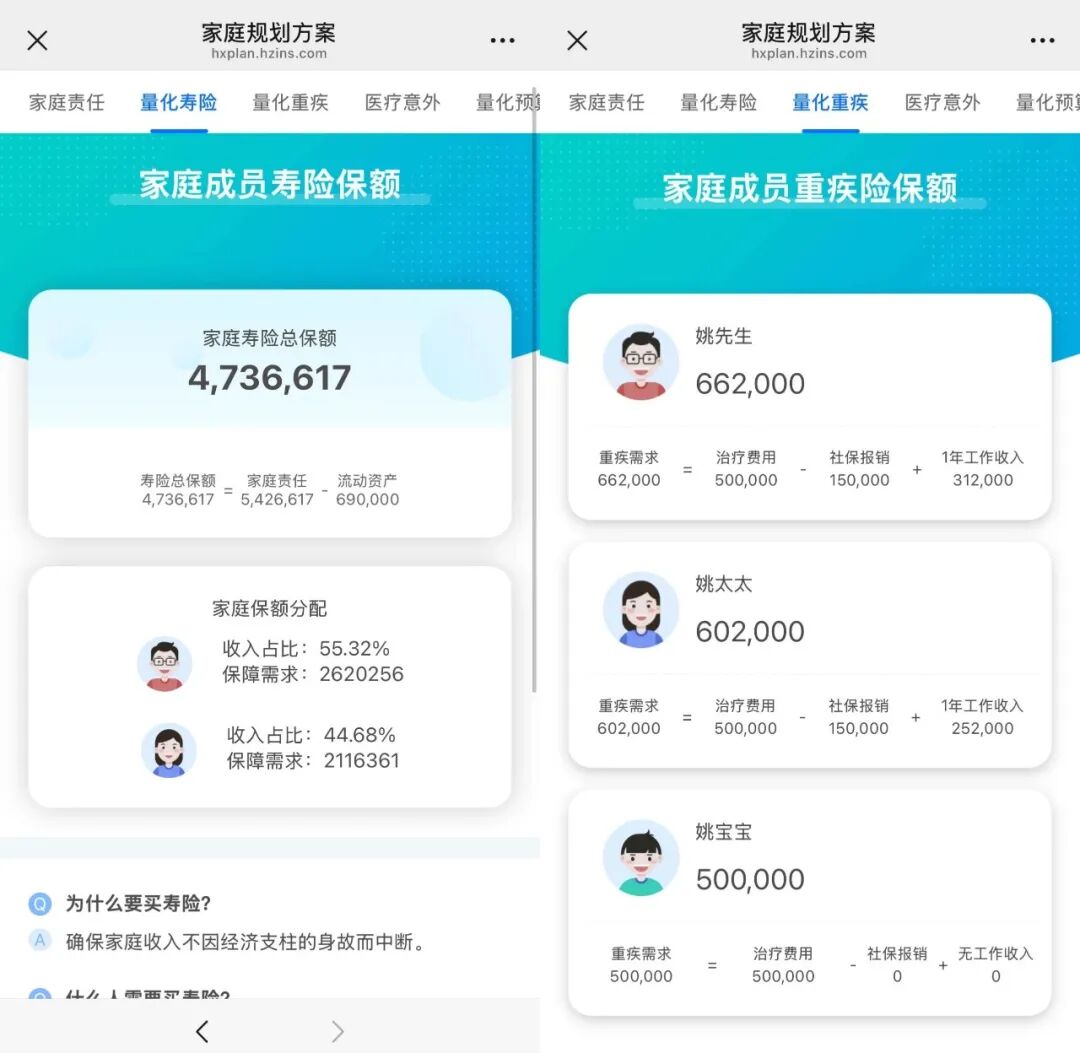

报告首先是量化了我的“家庭责任总额”:要覆盖200万房贷、女儿22年教育、父母赡养和基础生活,一共需要 542万多。

接着,它给出了科学的计算公式:

寿险保额=家庭责任支出—流动资产,我和妻子合计需 473万,目前我们只是一人买了100万保额,缺口一目了然。

重疾险保额 =治疗费用 - 社保报销+ 1年工作收入。算下来,我需要66万,妻子需要60万,孩子需要50万。

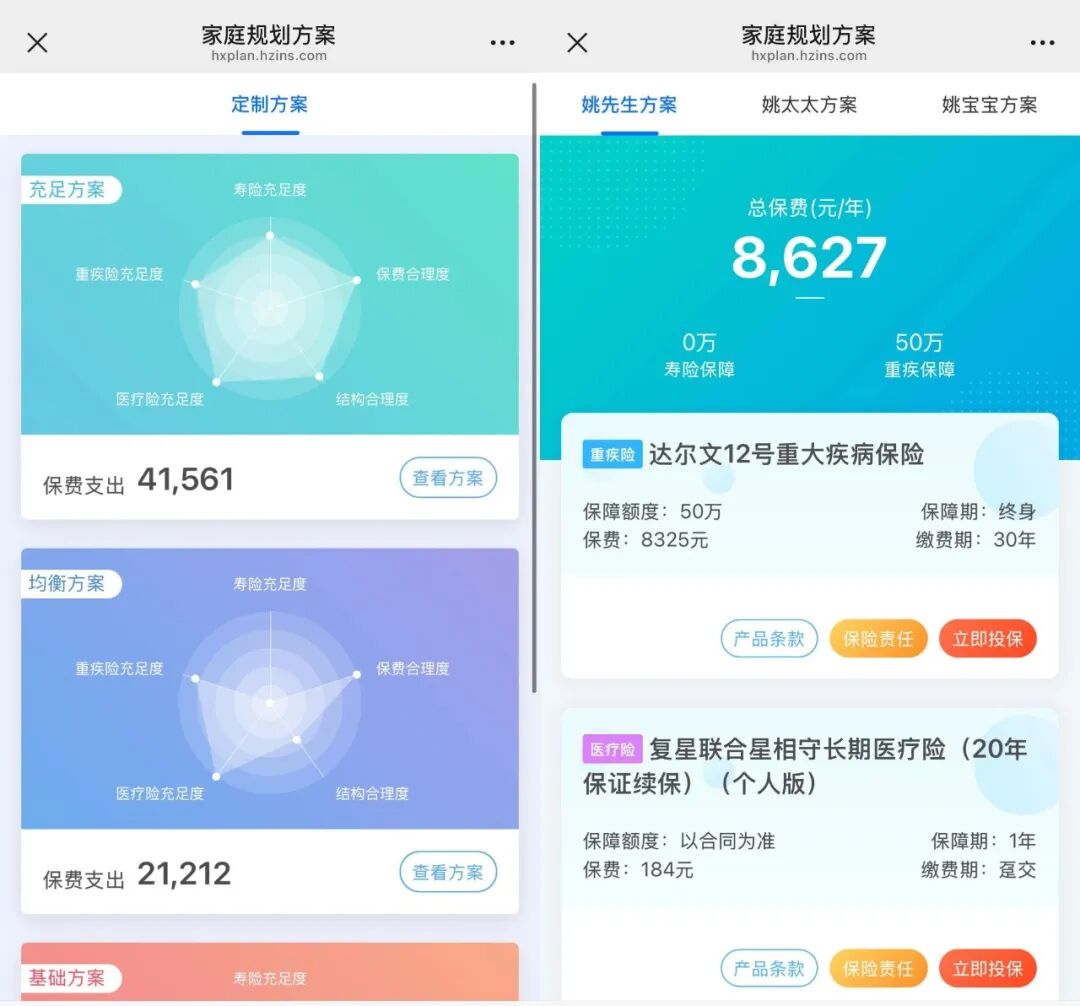

报告还建议补全医疗险与意外险,形成完整防护网,并结合我家现金流,给出年保费预算约4万元的参考,但并未强制推销。

最终,它生成了三套可视化方案:基础版、均衡版、充足版。

我和妻子更倾向于年支出 2.1万元 的均衡版,刚好在舒适承担范围内,安全感,不必以牺牲当下生活质量为代价。

2、教育规划:根据目标来规划“养孩子的钱”

规划师跟我说,如果孩子未来要在国内上大学的话,教育规划这块可以简化。

但我一直有把孩子送到香港读本科的想法,希望能让孩子多一些选择,只是不知道大概要准备多少钱。

这份报告根据我对孩子的教育期望,为我设定了 130万元 的教育金储备目标,并生成了一份18年的储蓄方案:

未来5年,每年投入约8.4万元,等到女儿上大学时,每年可领取约32万元。

这笔钱专款专用,雷打不动,确保无论家里发生什么,都不会影响孩子的教育。

有孩子之后才懂,父母之为子,则为之计深远,那个叫“未来”的重担,这份报告帮我拆解成了可以拾级而上的台阶。

3、养老规划:把 “模糊的担忧” 变成 “明确的方案”

延迟退休后,我和妻子对纯靠社保养老越来越没底。

我们都希望 60 岁能退休,每月能有 1 万元退休金,却不知道减去社保后,还需要准备多少养老金。

这份报告根据我们的退休预期、社保缴纳情况,精准算出了养老资金缺口,并以此为目标,给出了专属养老金储蓄方案。

除了这三大核心规划,报告里还有「挪储规划」板块。

不过我家目前大部分都是稳健理财,暂时没有挪储计划,规划师说,等后续有了余钱,随时可以更新信息,系统会同步调整方案。

这正是慧择 “动态陪伴” 的核心价值,规划不是一成不变的,而是跟着家庭成长同步升级。

给所有因未知而焦虑的朋友

距离体验《慧择家庭全生命周期风险保障规划报告》,已经过去一个月。

现在再想起之前的不安,那种“怕漏保、怕买错、怕未来没着落”的模糊焦虑,已被一种实实在在的安心取代。

最深的体会有3点,每一点都让我真切感受到 “系统规划” 的力量:

第一,焦虑被“翻译”成了数字。

以前总笼统地担心 “万一出事怎么办”,却从来不知道 “出事” 具体意味着什么、需要多少成本应对。

现在,房贷70万缺口、家人重疾所需的治疗与收入损失、孩子教育的总花费,都被系统量化成了具体数字。

我清楚知道最坏的情况是什么,也知道该配置多少保额、存多少储备金来应对。

这种 “有准备” 的踏实,比任何口头承诺都管用。

第二,决策有了“导航仪”

以前接到保险推销电话,我总是被 “高性价比”“全额赔付” 这些词汇绕晕,不知道产品是否适合自己。

现在我会直接问:“这个产品在我的‘家庭规划’里,能解决哪个具体问题?是补充寿险缺口,还是覆盖孩子的门诊费用?”

因为慧择的这份报告已经给我画好了全家的财务框架,任何产品都要先适配框架,而不是反过来打乱规划,决策效率大大提高。

第三,未来变成了“可视化的里程碑”。

女儿的教育、我们的养老,以前都是想想就觉得沉重的 “未来重担”,现在却成了清晰路径上的里程碑。

打开手机报告,就能看到孩子 18 岁时教育金的账户余额,能看到我和妻子 55 岁退休后每月的可支配金额。

这些看得见的轨迹,让我知道只要按方案执行,未来的目标就触手可及,不用再为 “未知” 焦虑。

如果你也和曾经的我一样:

手持多份保单,却说不清具体保障了什么;

收入不低,却总觉得 “钱不够用”,资源配置混乱;

对孩子教育、自己养老感到模糊焦虑;

想给家人安全感,却不知从何下手...

那么我以亲历者的身份建议你:给家庭一次 “全景规划” 的机会。

不用增加额外支出,就能对现有资源 “优化配置”,当模糊担忧转化为清晰路径的 “问题解决”,那些焦虑和内耗都会随之消失。

慧择的《家庭全生命周期风险保障规划报告》给到我的,不是更多的保险产品,而是稀缺的确定性与掌控感。

最后,我想用规划师送我的一句话作为结尾:“真正的财富自由,不是拥有花不完的钱,而是面对未来时,心中没有恐惧。”

愿每个奋斗中的家庭,都能找到属于自己的那份踏实与安心。

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1028 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|831 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览