警惕!增额被保人写孩子,有三大风险!

昨天给大家分享,如何用保险来保全资产的一些方案。

提醒过大家,实际规划中有很多细节需要注意,如果不到位,那保全不彻底的。

那么今天,咱们就来拆解一个,日常生活中特别常见的保单架构,看看你们有没有踩坑。

比如现在很多人买增额终寿,一般都是家长自己当投保人,然后小孩当被保险人。

心里面想的是:我作为家长,我当投保人了,我可以掌控这个保单嘛。

我活着的时候呢,可以从保单里面拿钱出来花。

然后被保人写成我的孩子,那他大概率活得比我久。

万一我将来走了,保单里的钱没花完。

那孩子还活着,我的保单还能继续增值。

到时候,我把这个保单的投保人改成孩子,他就可以继续掌控这个保单,继续用钱。

但是呢!

这个看似很完美的架构背后,它至少会存在三个风险。

第一个,继承风险。

因为家长作为投保人,他身故以后。

这个保单,它属于投保人的遗产。

既然是遗产,如果你没有提前指定继承人的情况下。

它是要按照,法定继承的顺序来分割的。

我举个例子;

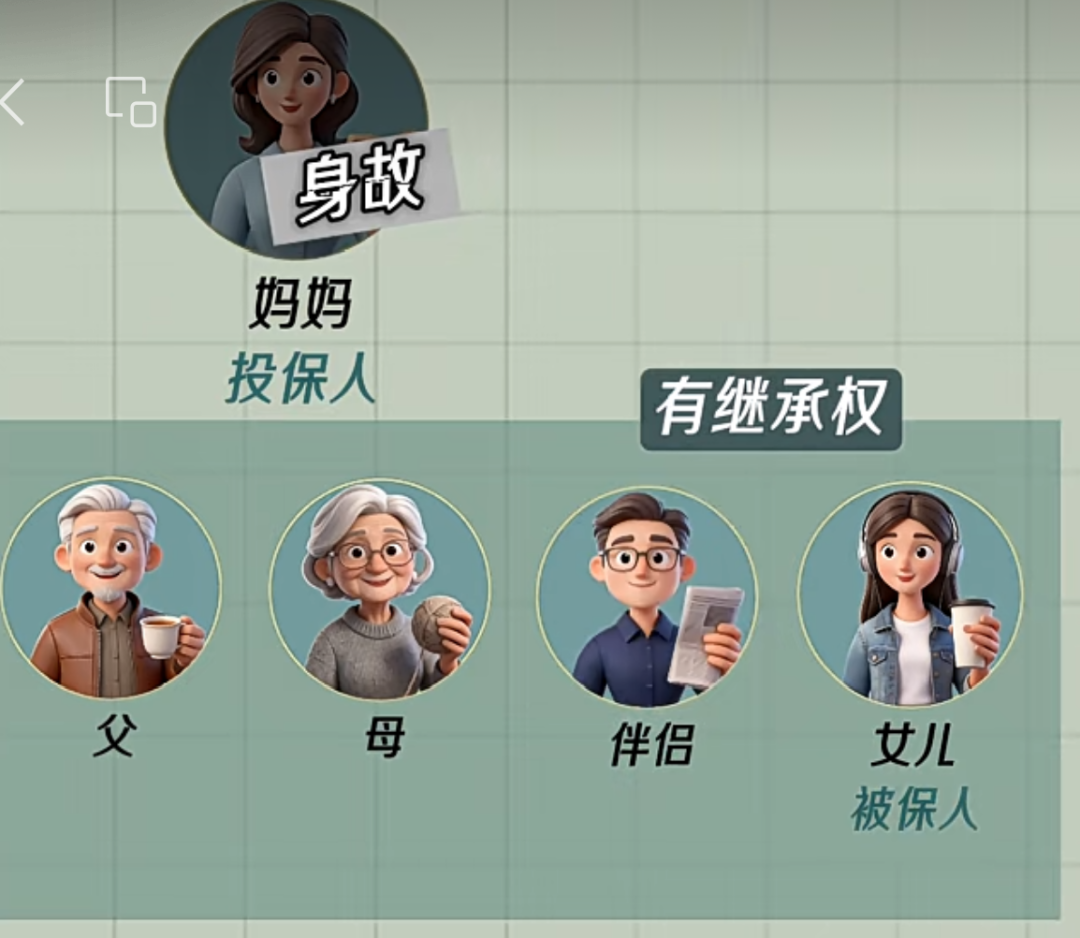

比如说今天我是一个妈妈。

我买了一份保单,投保人是我,然后被保险人是我的女儿。

假如说我去世的时候,我的父母、还有我的配偶都还活着。

那么我的父母、我的伴侣,还有我的女儿,他们都是有权继承这份保单的。

想把这个保单的投保人改成我女儿,就需要我的父母跟我的伴侣都同意。

如果家庭关系和谐,这个没有什么问题。

但如果我的家庭关系不和谐,或者说这个保单金额非常大,大几百万甚至上千万的一个保单,在这个过程中就可能会产生纠纷。

第二个风险——孩子的婚姻风险。

讲一个大家基本上都知道的事。

如果我的孩子在婚前买了一份保险,投保人是我闺女。

然后保费,她是在婚前交完的。

那这个保单,就是完全属于我孩子的婚前财产。

万一将来离婚,是不会分被分割的。

但是,在现实生活中,家长觉得孩子结婚以前心智还不成熟。

他不放心直接给孩子一大笔钱,所以会选择自己先当投保人。

想着先帮他管这笔钱,等以后成熟了,再把保单的投保人转成孩子。

但是这里注意,如果你的孩子结婚以后,再把保单的投保人转成他。

而且你没有通过公证或者是文书,说明这个保单是对你孩子个人赠予的情况下。

那么在将来离婚的时候,这个保单是有可能会被视为对夫妻双方的赠予的,也就是说这个保单是有可能被分割掉。

第三个风险——继承人的风险。

内地保险的身故受益人,只能是被保险人的直系亲属。

很多人买增额的时候,他是没有写指定受益人的,是直接选择法定的。

那假如你的孩子走在了你的前面,且他已经结婚的情况下。

按照法定继承顺序,你掏钱买的这个保险。

孩子身故以后,这个身故赔偿金,是由你孩子的伴侣,孩子的子女,还有你们老两口,一起平分的。

也就是说,你掏钱买的保单。

将来如果孩子中途身故了,所有的钱不一定会回流到你这儿。

有可能是要分出去一部分的。

看到这里,是不是说,家长当投保人,孩子当被保险人,这个架构就不好呢。

当然也不是啊!

这个结构也有优点。

只是我们需要针对以上这三个风险,在原来的保单架构上打些补丁。

比如说第一个继承风险。

如果说,妈妈她想身故以后,保单由女儿一个人来继承。

那么,她可以提前指定好第二投保人。

或者说,她提前在遗嘱里面,明确这个保单,将来只由我的女儿来继承。

那第二个婚姻风险。

如果说你想将来把保单变给孩子的时候,只属于他个人,不作为他的夫妻共同财产。

你可以签一个单向的赠与协议,明确是赠与孩子个人。

第三个风险,我建议大家,在投保的时候,一定要写一下指定的身故受益人。

比如说,父母自己定为产品的身故受益人,这样就可以避免身故的风险。

其实,保险这个东西它挺有意思的,它不仅可以帮你存钱增值。

而且它里面呢是有很多的法律属性的,你运用好可以达到很多的目的。

比如说可以做资产隔离,指定的传承,婚姻的保全等等。

如果说大家过去买的增额终寿保费体量比较大,但是你又不懂保单架构里面的东西。

大家可以点击>>>找专业的顾问老师,帮你分析一下,你过去买的产品架构到底合不合理,并根据我们的需求,帮我们定制合理的保单架构,达成我们的目标。

暖宝保3号少儿门急诊保险