社保大变革!2026年每月要多交一笔钱...

@所有人,你的 “五险一金” 即将升级为 “六险一金”了!

国家已明确,未来三年,「长期护理保险」将作为社保 “第六险” 在全国加速落地,多地已明确 2026 年 1 月 1 日起正式实施,其他省份也在逐步跟进。

这笔新增的社保缴费到底保什么、要交多少?事关每个家庭的钱袋子,一文给你捋明白!

长期护理险,保什么?

很多人会混淆长护险和医保,其实两者的分工特别清晰:

医保管 “看病治病”,长护险管 “病后 / 年老失能后的长期照料” 。

简单说,就是当家人因年迈、疾病、伤残导致长期生活不能自理时,能靠它报销照料费用,避免 “一人失能,全家失衡” 的困境。

像这些场景都能覆盖:

老人卧床需要喂饭、穿衣、擦身等日常照料;

术后康复需要专业护理支持;

失能后涉及的清洁卫生、排泄护理、管饲饮食等需求。

其实长护险并非新政策。

2016 年起,我国已在重庆、宁波等 15 个城市启动试点,截至 2023 年,试点已覆盖 49 个城市,累计支出超 850 亿元;

2024 年,定点服务机构达 8837 家,护理人员 29.28 万人,超百万家庭已从中受益。

经过 9 年试点验证,这项制度终于要在 2026 年开始全面推开。

海南、新疆已经明确,2026年1月1日起正式实施,吉林、江西、云南等地都陆续发布了《关于建立长期护理保险制度的实施方案(征求意见稿)》 意见建议的公告。

其他省份估计也会逐步跟进,社保“六险时代”真的快来了!

国家之所以要大力推广长护险,核心还是为了应对日益严峻的老龄化挑战:

国家统计局数据显示,2024 年我国 65 岁及以上老年人口占比已达15.6%,预计 2032 年左右将进入超老龄化社会。

目前我国失能失智老人已超 4500 万人,平均每 6 位老年人中就有 1 位需要长期照护。

过去,这类照护责任多由家庭承担,要么子女辞工陪护,要么每月花五六千请护工,普通家庭难以承担;

而长护险的普及,正是把 “家庭责任” 变成 “社会共济”,用制度为失能人群托底。

那对我们个人来说,新增一个险种,交的社保总额肯定会更多,具体要多交多少呢?

长护险推行,要多交多少钱?

长护险的筹资标准由各地根据实际情况制定,从试点经验来看,各地模式会有差异,但整体缴费水平偏低,不会给个人和家庭带来明显负担。

下面我以海南的最新政策为例,分人群说明缴费细节,大家可以参考:

1、上班族

总费率0.3%,单位和个人各出0.15%。比如月薪8000元,个人每月只多扣12元,到手工资几乎没影响;

2、退休人员

按养老金的0.15%缴费,比如每月养老金5000元,每月只扣7.5元。

3、城乡居民

前面1~2年,按上年度城乡居民人均可支配收入的0.15%缴费,5年左右过渡到0.3%。财政对符合条件的低保户、特困家庭予以资助。

比如说上一年人均可支配收入为4万元,那前两年是交60元/年,后面则交120元/年。

4、灵活就业人群

缴费费率 0.3%,基数是上年度城镇单位平均工资的 60%,但现有医保费率会直接降 0.15%,用来抵长护险费用,相当于没花什么钱。

总的来说,不管是职工还是居民,长护险每月缴费大多就几块到十几块钱,不算多。

看完费用,我们再来看待遇:

长护险报销不设起付线,符合条件就能报,但不是全额报销。

职工能报销 70%左右,居民报销 50%左右,不同护理方式待遇不同,还是以海南为例,看看最高报销额度:

报销力度还是不错的,我给大家举个例子会更直观:

海南的王阿姨(职工参保)因中风导致重度失能,选择居家护理,每月请护工上门服务 8 次,每次 200 元,总费用 1600 元;

长护险报销 70%,每月能报 1120 元(未超 1449 元上限);

个人仅需承担 480 元 / 月,比之前少花 1120 元,一年就能节省 13440 元,大大减轻了照料负担!

保障范围和服务质量大家也不用担心——

不管你在哪个城市,服务都会越来越规范:

2025 年 9 月国家已经发布了《国家长期护理保险服务项目目录(试行)》,明确了长护险包括 36 项服务,涵盖两大类:

生活照护:清洁卫生、喂饭穿衣、排泄护理等日常需求;

医疗护理:基础护理、康复训练等和照料相关的医疗服务。

新开展长护险的地区必须按目录执行,老试点地区 3 年内也会统一标准,不用担心地区差异大、服务质量参差不齐。

申请条件也很简单:

一是按规定缴够长护险;二是失能状态持续6个月以上,就可以联系当地的医保局。

医保局经专业评估认定为重度失能,就可以选择服务方式,享受长护险待遇。

总的来说,社保从「五险」升级为「六险」,新增了失能照护这一关键保障,让养老、健康保障体系更全面了。

虽然每月要多交几块到十几块钱,但对我们来说是件实实在在的好事。

我们总担心老了动不了没人管,担心自己的父母失能后拖垮子女。

长护险的普及,就是用今天每月几块、几十块的小投入,换未来的一份安心。

它不是额外的负担,而是社保体系的升级;不是“涨价”,而是在为“老有所护”铺路,是国家应对老龄化社会的重要举措。

但我们也要清醒认识到:养老是一个系统性需求,并非只有 “失能照护” 这一件事。

完整的晚年生活,既需要 “失能时有人管”(长护险覆盖),更需要 “日常有钱花”—— 比如吃饭、就医、旅游、休闲等开支,这些都离不开养老金的支撑。

而作为社保养老保障的核心支柱,我国的养老金体系正面临着日益严峻的支付压力,这直接影响着我们晚年生活的整体品质。

养老压力,仍需正视

还是那个老生常谈的问题,我们的社保是 "现收现付",也就是年轻人交钱给老人发养老金。

现在领取养老金的人数持续增加,但缴纳社保的劳动力增长却跟不上步伐。

这就导致养老金体系像一个“进水少、出水多”的水池,支付压力日益增大。

从官方财政数据能更直观地感受到压力,如果国家没有每年从财政中额外划拨资金补贴,社保基金池其实早已出现收支缺口

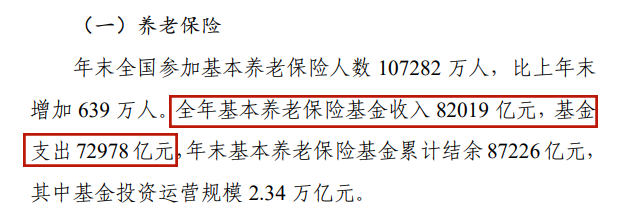

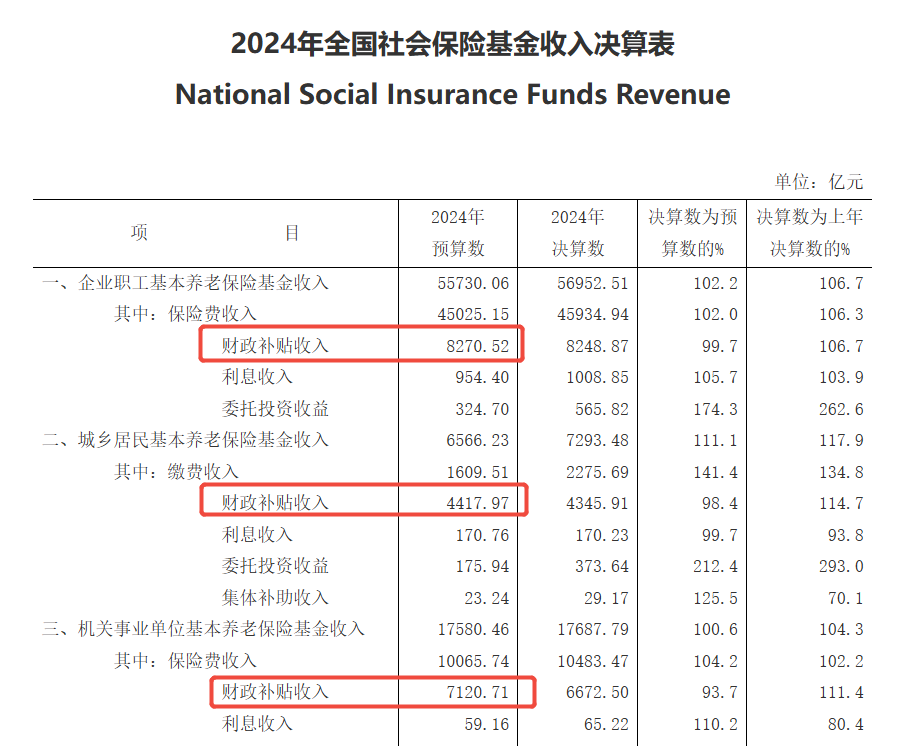

如上,是2024年的养老保险收支情况,2024全年基本养老保险基金收入82019亿元,基金支出 72978亿元,看似盈余有近 9041 亿元。

可其实,收入中还包括了国家补贴的19809亿元

要是把国家补的 19809 亿财政补贴去掉,2024年养老保险实际亏空 10768 亿元!

而且这不是今年才有的事:从 2014 年开始,养老基金自己收的钱就不够花,全靠国家补贴填缺口。

所以2019年中国社科院才会预测:养老基金将在2028年收不抵支,2035年出现枯竭。

为了稳住这个水池、避免养老金发放 “断档”,国家近几年不得不打出一套 “保平衡” 的政策组合拳:

延长缴费年限:以前交满15年就行,现在逐步提高;

延迟退休:让大家晚几年开始领钱,多交几年;

控制养老金涨幅:每年养老金虽然还在涨,但涨得慢了一些;

调整缴费基数:适时调高缴费标准,让大家多往缸里加点水。

这些政策确实有所成效,今年社科院郑秉文教授更新了预测:养老基金收不抵支的时间推迟到 2036 年,枯竭时间推迟到 2044 年。

但这终究只是 “推迟”,而非 “解决”。

想要过上有品质、有尊严的养老生活,除了依赖社保的基础保障,有能力的话,我们还需要提前规划 “补充养老”,为自己搭建 “第二份养老金”。

去年 10 月,国家就明确释放信号:养老不能只靠社保,最好自己提前攒「活钱」。

这不是让你现在就投入大笔资金,而是通过合理配置,让老年生活更从容:

想去旅游就出发,想改善伙食就下馆子,不用为日常开支过度精打细算。

比如固定收益的年金险:虽然收益不算特别高,但它和社保一样,能提供 “终身现金流”。

只要你活着,每个月就能稳定领钱,而且本金安全,不会因市场波动亏损,活得越久,领得越多,性价比越高。

要是你觉得固定收益不够,也可以关注分红险年金,但一定要选对公司 ,优先选择实力强、经营稳健、过往分红兑现率高的保险公司,才能让 “补充养老” 真正靠谱。

现在不少大保司的优秀分红险,最快第 5 年就能实现资金回流,在分红实现率 100% 的情况下,长期复利能接近 4%,收益碾压多数固收类产品。

写在最后

最后提醒大家,如果家里有失能老人,可以尽快查询当地长护险政策,确认参保条件、缴费标准和申请流程,及时享受政策福利;

对于普通家庭来说,每月几块到十几块的长护险缴费,换来的是未来应对失能风险的 “安全锁”,性价比极高。

但不管是“五险一金”,还是“六险一金”,社保总归只是养老的 “基础底盘”,补充养老才是品质的 “升级加分项”。

两者结合,能让我们的晚年生活既有 “兜底保障”,又有 “品质底气”,真正实现 “老有所养、老有所护”!

达尔文12号重疾险