近30家银行密集下调存款利率,这款“攒钱神器”手慢无!

存款利率又双叒叕跳水了!

4月15日,财联社10万+爆文刷屏,直指本月以来,全国已经有30多家银行排着队降息,尤其是3年、5年这种长期存款。

以平安银行为例,3年期利率直接从2.05%砍到1.65%,降了整整40BP(存10万一年缩水400块利息)。

而这波操作早有预兆。

3月份国家就明牌了:今年要放水救市,降准降息迟早要来。

最近连官媒都开始敲锣打鼓,《证券日报》《国际金融报》直接喊话:宽松政策窗口期到啦!

专家们更是押注4月可能突袭降准0.5%、降息0.3%。

钱袋子在缩水,但通胀却在悄悄吞噬购买力! 当银行利率“跌跌不休”,普通人如何守住财富?

答案是:锁定长期收益,提前抢占利率高地!

而眼下,一个能终身复利增值、保本保息的“财富密码”

——同方全球「传世乐享」终身寿险(分红型),即将于4月30日全面下架。

这是继3.5%增额寿退市后,普通人能接触到的为数不多的高收益机会!

传世乐享凭什么被这么多人关注,甚至誉为能真正能穿越周期的 “稳压器”?

央妈为啥要降息降准?

先解答下大家的疑惑,为什么央妈要降息降准。

来看看今年的目标,和去年的经济成绩单——

这里面有2个数据值得关注。

首先,图片中标红的CPI,其实是指物价涨幅,这个值去年就没达标。

0.2%的CPI,意味着去年物价几乎没涨。

今年目标要调高2%左右,也就是说,今年物价要上涨。

其次,赤字率也要提高。(赤字,就是财政支出>收入)

赤字率提高到4%,也就是说,今年要新增1.6万亿赤字。

财政借出这么多钱,要花在哪儿呢?

这就说到重点了——今年的政府工作,将「扩大内需」,摆在了第一位。

那说白了,降准降息,就是为了“刺激消费”,鼓励老百姓花钱,鼓励企业花钱。

市场得有钱,才能流动起来。

只有大家有钱消费了,企业才能赚到钱,才能有更多就业岗位,发出更多工资。

而员工拿了钱,又可以到市场上快乐地买买买,买房子,买股票。

这样良性“流动”了,经济才会支棱起来。

“放水”之年,怎么才能存住钱?

总的来说,今年的经济是一片向好,有支撑有底气。

关键在于“大放水”之年,我们要拿什么盆接?

1、你手里的盆,是不是一个好盆子。

2、你要不要趁着机会换个好接水的盆子。

其实现阶段,在「低风险、低收益」的银行存款、国债、固定利率储蓄险,

和「高风险、高收益」的基金、股票、黄金外,我们是有第三种选择的:

『无风险、博收益』的分红险,非常值得大家了解一下。

结构上:下有保底,上有分红;

收益上:无风险,分享机构投资实力,更有想象空间。

就拿同方全球传世乐享分红险来说,它有三大突出优点。

①灵活性高

封闭期最短 3 年,3 年后就能灵活取用里面的钱了。

②安全性强

受《保险法》保护的。合同里白纸黑字写清楚了保证部分的收益,用现金价值的方式确定下来

③分红有惊喜

市场行情好的时候,能多分红;市场差了,有分红平滑机制兜底,保险公司会用往年攒下的 “家底” 补上,整体收益比较可观,比传统增额寿更有盼头。

咱以李先生为例,他一次性投入 100万,给0岁的儿子购买同方全球传世乐享分红险。

①前期回本快

分红100%达成情况,保单第3 年,保单的价值就超过了他交的 50 万保费,

即便只看保证收益,保单第6年也能实现“回血”。

②长期收益高

随着时间推移,收益增长越来越惊人。

到第 20 年,保证利益能达133万,IRR为1.46%,

如果分红100%达成,累计现价达188万,IRR是惊人的3.21%;

第 30 年,保证部分现价突破 162.8万,附加上分红IRR可达3.39%,

时间拉得越长收益越客观,保单第50年IRR甚至可以突破3.5%。

有朋友说,演示利益再好看也是虚的,毕竟保单的红利分配是不确定的,甚至某些保单年度红利可能为零。

别急,如果把传世乐享的红利实现率,从0~150%总共分为13 个档次的收益率看:

当分红实现率是100%时,第 30年收益率能有 3.39%,超过去年8-9月底停售的 3% 预定利率增额寿。

当分红实现率是50%时,第 30 年收益率有 2.62%,第 40 年有2.75%,已经超过了 2.5% 预定利率增额寿。

当分红实现率只有20%,第 30 年收益率有 2。07%,而 2025年1月20日发行的 30 年期特别国债,目前收益率也就1.92%。

即便是没有分红,只有保证收益的情况下,第30年收益率也有1.64%。

要留意的是,保险公司分红可不是想怎么分就怎么分的。

一方面,有监管严格盯着,

保单投资赚了钱,至少得拿出 70% 分给客户,

每年还得接受金融管理局指定的外部审计机构审计,想藏着掖着根本不可能。

另一方面,保险公司还有平滑机制。

要是哪年赚得多了,就会把一部分钱存到 “分红储备账户” 里。

要是连续两年超过规定规模,多出来的就得拿出来分给大家。

要是市场环境不好,收益达不到演示的水平,也会从这个账户里拿钱补齐,所以咱拿到手的分红还是挺稳定的。

传世乐享的硬核背景

最后来看看,背后的承保公司传世乐享分红险同方全球人寿。

它是由同方股份有限公司和荷兰全球人寿保险集团合资组建的。

荷兰全球人寿是全球领先的保险集团,被国际金融稳定委员会评为“Too Big To Fail”的机构。

同方全球人寿公司注册资本为26.3亿元,资产规模超过400亿元。有这样的 “大树” 靠着,咱买保险心里更踏实。

不仅股东背景强大,同方全球的偿付能力也在业界排名数一数二。

偿付能力是衡量保险公司能不能按时给我们兑现保单承诺的重要指标。

2024年第4季度,同方全球人寿的综合偿付能力充足率为228%;核心偿付能力充足率为177%,远超监管要求。

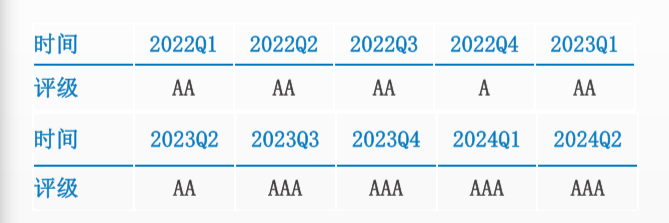

而且,同方全球监管风险综合评级AAA,自偿二代监管体系实施以来,已连续16个季度获得A类评级。

目前全国获3A评级的保险公司只有5家,实力可见一斑。

最后,同方家投资能力一流,这意味着能兑付给客户的分红实现率就越有保障。

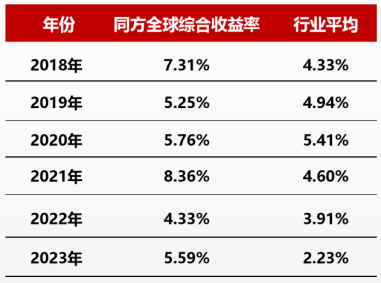

同方全球人寿近三年的平均投资收益率为4.71%;平均综合投资收益率更是高达6.10%,行业里遥遥领先。

2018~2023年六年综合投资收益率▼

投资项目案例▼

同方全球通过合理配置资产,在股票、债券、不动产等多个领域都取得了不错的成绩,

为高分红奠定了坚实的基础,也给传世乐享分红险提供了坚实可靠的品牌背书。

写在最后

从整个大环境来看,降准降息是一把双刃剑。

当经济有点 “萎靡不振”,大家都不太愿意花钱、投资的时候,降息能刺激消费和投资。、

可对于普通老百姓来说,降准降息也意味着物价通胀,财富缩水...

我们比任何时候都更需要一块能穿越周期的 “压舱石”。

同方全球传世乐享分红险,正是这样一款将 “稳” 字刻进基因的财富工具。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|890 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|708 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览