给父母买医疗险,选这4款!没有健康告知、0免赔、外购药不限清单

随着父母年纪大了,身体小毛病也渐渐被检查出来。

要是只是小毛病,调养调养就好。可一旦患上大病或者慢性病,对于普通家庭来说,那高昂的医疗费用是沉重的负担。

正因如此,不少朋友都想着给父母买一份医疗险,为他们的健康多添一份保障。但如今的医疗险市场竞争激烈,产品琳琅满目,让人眼花缭乱,根本不知道该如何挑选。

话不多说,下面就一起来看看是哪4款吧。

第一款:长相安2号

长相安2号在初代的基础上进行了全面升级,保障内容更丰富,价格却依旧亲民,性价比超高。

1. 医院范围扩大

通常情况下,百万医疗险要求在公立二级及以上普通部就诊。

大部分百万医疗险仅认可“上海质子重离子医院”,如此一来,众多患者都挤向这一家医院,床位自然十分紧张。

长相安2号则将质子重离子医院的范围拓展到了5家,除了原有的上海质子重离子医院,还新增了:

此外,长相安2号还把公立康复医院和公立医院康复科纳入了就医范围。

2. 9种重病康复费用可报销

有些严重疾病,患者出院后仍需长期康复,而此前这部分费用保险公司明确列入“责任免除”范围,不予报销。

长相安2号打破常规,对于以下9种特别严重的疾病,只要符合条件,康复费用也能报销。

从首次确诊住院开始的180天内,在指定康复医院普通部的治疗费用,均可获得赔付。

随着DRG/DIP医疗改革不断深入,医院为提高病床周转率,可能会缩短患者住院时间。

在这种形势下,患者出院后的康复治疗就显得尤为重要。

3. 可选责任大幅升级

下面挑几个长相安2号的升级亮点为大家介绍:

①外购药保障新增了31种癌症特药,还增加了癌症用药基因检测保障;

②院外重疾药品费用,不限制药品清单,确诊重疾后去院外药店买药,可0免赔100%报销,每年额度为2万;

③附加特需医疗保障,6种特疾患者可前往特需部、私立医院进行治疗,不仅就医环境舒适、体验感好,还能在很大程度上减少DRG可能带来的影响。

总的来说,长相安2号在多个方面都实现了出色的创新与变革,保障全面,价格实惠,竞争力十足。

第二款:长相安3号

长相安3号无需健康告知,职业限制极少,哪怕曾经患过癌症,也有机会投保,而且保费低廉,性价比超高,非常适合身体有健康异常的父母。

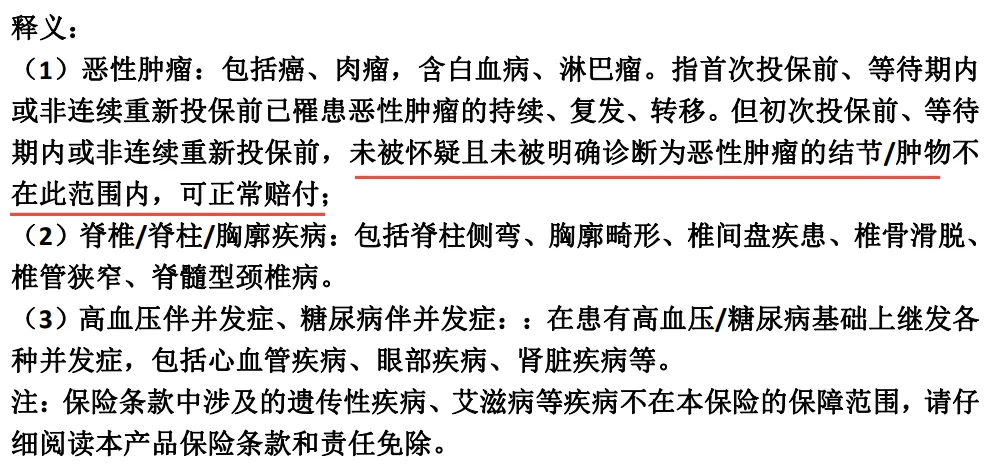

1. 一般既往症可赔,明确结节肿块可赔

既往症问题,一直是百万医疗险理赔时容易产生纠纷的焦点。

长相安3号(免健告)则十分干脆,直接将既往症理赔写进合同条款,诚意满满。

这一举措具有两大优势:

① 除外责任清晰明确,将不保的严重既往症详细列入条款。除了以下5类严重既往症除外承保,其他一般既往症均可赔付;

② 对于未被怀疑且未被明确诊断为恶性肿瘤的结节/肿物,可正常赔付。简单来说,只要医生在报告中未表明该结节、肿块疑似恶性肿瘤,就可以获得理赔。

2. 创新疾病收入补偿金和重疾住院津贴,保障更全面

这两项自带的基础责任,是长相安3号(免健告)的创新之处。

① 疾病收入补充金(基础版)(限0 - 80岁):

简单理解,它类似于重疾险的功能,能够赔偿因患病无法工作期间的收入损失,非常人性化。

医保内自付的费用均可赔付,经典版花费10万赔10万;尊享版花费5万赔5万;

② 重疾住院津贴:因重疾住院,免赔3天,之后每天可获得100元津贴,最多可赔付1.8万。

3. 轻松实现0免赔

长相安3号(免健告)的免赔额可在1万、2万、3万中自由选择,同时还可选择0免赔小额住院医疗和疾病收入补偿金责任,十分值得附加。

① 0免赔小额住院医疗:保额为1万元。

若为1 - 4类职业投保,在医保范围内,可赔付60%,未以医保身份结算,赔付30%,自费药赔付50%;

若为5类职业及以上,赔付20%,未以医保身份结算,赔付10%,自费药赔付15%;

② 疾病收入补偿金(升级版):经医保结算后,医保内自付的费用均可赔付,具体赔付如下:

免赔额为2万的方案:花费2万赔2万,若继续治疗,花费达到5万,累计可赔10万;

免赔额为3万的方案:花费3万赔3万,若继续治疗,花费达到10万,累计可赔15万。

总体而言,长相安3号(免健告)投保条件宽松,保障丰富全面,产品设计人性化,价格也十分合理。

第三款:星相守

随着医保DRG的全面推行,大家明显感觉到看病、拿药变得更困难了。

基于许多朋友的新需求,我们推荐第三款产品——星相守长期医疗险,它0免赔,外购药和外购器械费用可报销,还能报销特需医疗费用,关键是价格比同类产品更实惠。

1. 真正0免赔,花一分钱也能报

目前,绝大多数百万医疗险都设有1万免赔额,很多情况下连报销门槛都达不到。个别号称“0免赔”的产品,实际赔付比例也仅为50%,剩余部分仍需自己承担。

星相守在免赔额设置上,提供了四个选项,大家可自由选择0元、1万、1.5万和2万。如果选择0免赔,住院治疗费用在社保报销后的部分,可100%赔付,真正做到看病不花一分钱。

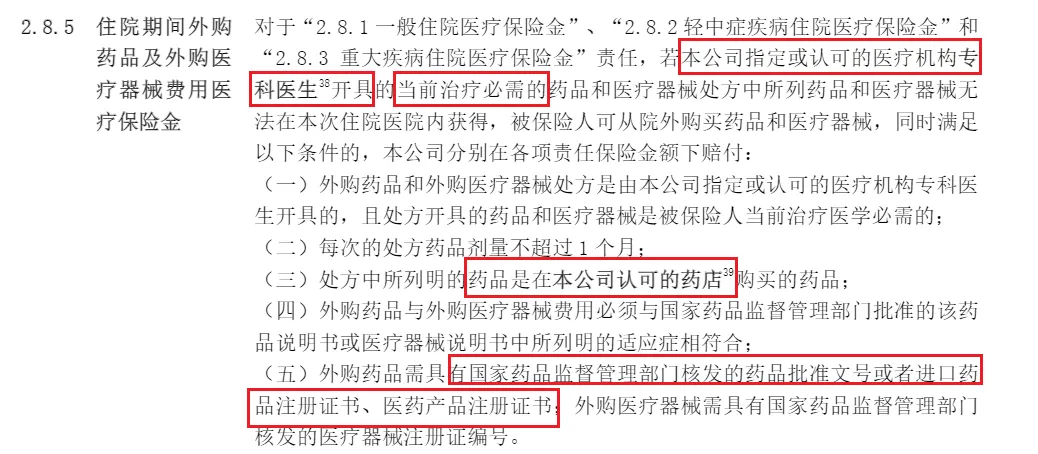

2. 外购药全保障,报销无纠纷

若您的百万医疗险仅能报销癌症外购药,那么在医院外购买的其他药品均无法报销。

星相守打破了这一限制,不仅癌症外购药可报销,普通外购药以及外购器械费用也都能获得赔付。重点是其报销条款非常宽松,只要是“二级及以上公立医院专科医生开具的药方”、“治疗必需的药品或器械”、“在取得国家药品经营许可证且有医师、执业药师的药店购买”,就符合报销条件。

3. 价格最实惠

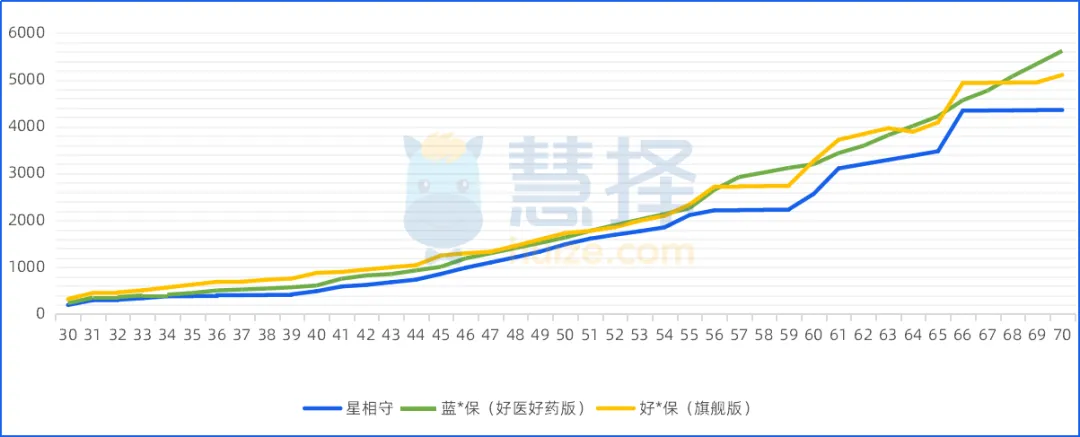

小马老师已经整理好了不同年龄的投保价格,大家可直接参考。无论是选择1万免赔额还是0免赔额,购买有医保版本,价格都十分便宜。

我们还将星相守与市场上同类型产品进行了价格对比:假设都选择1万免赔额、附加外购抗癌药,30岁投保,31 - 70岁每年都续保。结果显示,星相守的价格最低,性价比极高。

总体来说,此次上线的星相守,在百万医疗险市场中堪称一匹黑马。

第四款:蓝医保2025

下面一起来详细了解一下蓝医保2025的推荐理由。

1. 扩大院外特药、质子重离子医院范围

蓝医保2025的院外特药种类新增至207种(含3种CAR-T),报销比例为100%,与之前的蓝医保相比,增加了45种,还多了一种CAR-T。

质子重离子医院也从原来的仅上海一家,扩展到了6家,为大家提供了更多的就医选择。

2. 新增两个必选责任

① 放开外购药及器械保障,保额100万,0免赔,100%赔付。

这里的外购药,指的是住院期间在医院外部购买的所有药品,只要是在国家药械清单内的产品,均可报销,没有限制,范围比院外特药更广;

② 扩展特需医疗保障,保额100万,1万元免赔额,赔付比例为30%,且可享家庭单费率优惠。

前往特需医疗部、VIP部、国际部看病也能报销,让您享受更优质的医疗资源和服务。

不过,这只能算是特需的“体验责任”,报销比例相对较低。

写在最后

综上,这四款医疗险各有优势,堪称“神仙打架”,无论选择哪一款都很不错。但在投保前,一定要确认自己是否符合投保条件。产品的健康告知、核保要求、免责条款等,都需要提前了解清楚,以免影响后续的报销。

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览