长相安2号VS金医保2号VS蓝医保2025,到底选哪款?

医疗险实在太卷了,好几款产品看起来都长得非常像,让人眼花缭乱,作为保险小白该选哪款呢?

今天小马来时就带大家一起对比一下,长相安2号、金医保2号和蓝医保2025,看看哪一款才是你的最佳选择。

保什么,哪款更全面?

①基础保障责任对比

这3款产品在基础保障方面都表现出色,保证续保20年,基础保障一个也没有落下。

虽然这几款基础责任看着挺像,但它们各自的“闪光点”也不少。

蓝医保好医好药版:

能报销外购抗癌药,像人血白蛋白这类常用的外购普通药,以及颈脖牵引器等外购器械,只要符合条件,都能100%报销,解决了不少患者的用药和器械费用难题。

长相安2号:

在康复疗养保障上发力,针对脑中风、较重心梗等9种疾病,患者出院后去指定机构康复疗养的费用,它可以承担。而且,其就医绿通服务不限制疾病种类,对患者来说更加友好。

在重疾保障上相当给力,重疾免赔额直接为0。这意味着一旦患上重疾,花多少就能报销多少。金医保2号还能额外附加0免赔小额医疗责任,1万以下的一般医疗费用最高能按50%报销(年度累计报销额度为5000元),进一步减轻了患者的经济压力。

在投保年龄和核保要求上,这几款产品也有差异,特别是投保年龄在56岁以上的:

蓝医保个人版和长相安2号:个人版最高可允许70岁人群投保,但56岁及以上的被保人需要体检并进行人工核保;

金医保或蓝医保:针对56 - 60岁的人群选择家庭版时,通过健康告知或智能核保就能直接投保,少了人工核保的麻烦。

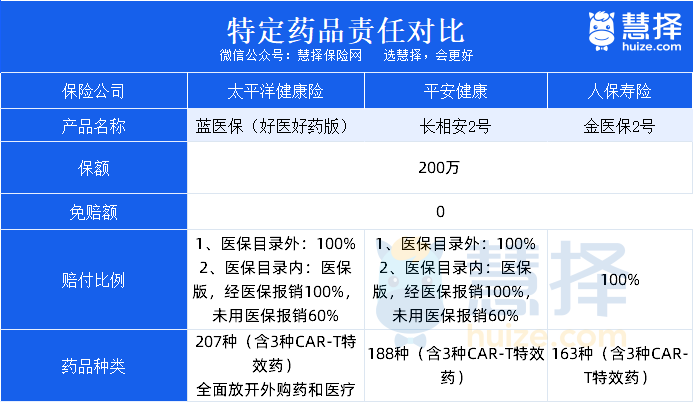

②特定药品责任对比

面对癌症治疗中昂贵的外购抗癌药,这四款产品都提供了有力的保障,最高都能100%报销符合条件的费用,像“天价抗癌药”奕凯达、倍诺达都在保障范围内。

金医保2号:报销条件十分宽松,不管抗癌药有没有经过医保报销,只要符合条件就能100%报销。

蓝医保:报销范围更广,除了外购抗癌药,国家药监局批准的普通外购药和器材也能100%报销,且不限制清单。

长相安2号:虽然也有不限清单的“院外药品费用医疗保险金”可选附加责任,但必须确诊重疾才能使用,赔付条件相对没那么宽松。

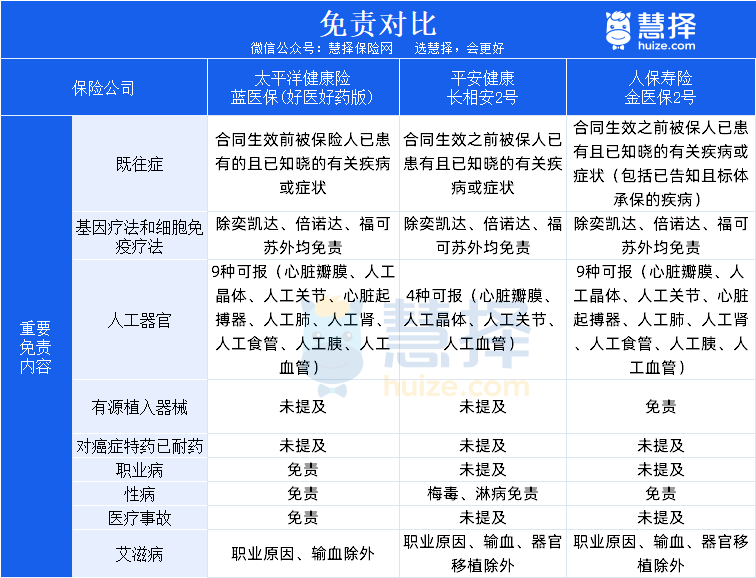

不保哪些,免责条款对比

金医保2号在免责条款方面,对有源植入器械的免责较为明确,而蓝医保(好医好药版)和长相安2号在这方面相对宽松。

(一)人工器官方面

长相安2号:只保心脏瓣膜、人工晶体、人工关节和人工血管4种,但其常见问答中提到,心脏起搏器、人工肺、人工胰等也属于保障范围。

金医保2号:未明确提及人工器官的保障范围,但需注意其对既往症的认定不太友好,即使投保时通过智能核保,理赔时仍可能被当作既往症不赔。

蓝医保(好医好药版):未明确提及人工器官的免责范围,但从整体保障来看,其对医疗费用的覆盖较为广泛。

(二)有源植入器械方面

金医保2号:明确将植入式心电监测仪、植入式药物泵等有源植入器械列为免责。

蓝医保(好医好药版)和长相安2号:未提及有源植入器械的免责。

(三)性病方面

长相安2号:仅对梅毒和淋病免责,相对更宽松。

金医保2号:未明确提及性病的免责范围,但需注意其对既往症的认定。

蓝医保(好医好药版):未明确提及性病的免责范围。

写在最后

在性价比和保障内容方面,这三款医疗险产品在市场上都表现出色。可以根据以下几点来选择适合您的产品:

55岁以下人群:

在DRG改革的背景下,更关注外购药品的报销,那么蓝医保(好医好药版)是一个不错的选择,因为它对外购药品和医疗器械没有清单限制。

如果重视康复疗养和儿童门诊报销,长相安2号可能更适合,这两项保障更加实用,且理赔门槛较低。

如果为父母投保并希望保费更经济,金医保2号是一个好选择,它在医保无法报销外购抗癌药时提供100%的报销。

56岁至60岁人群:

蓝医保(好医好药版)的家庭单可能更适合这个年龄段的人群,无需体检和人工审核,只需通过健康告知和核保即可。

60岁至70岁人群:

在这个年龄段,很少有百万医疗险能够覆盖,如果考虑保证续保,长相安2号是一个优先考虑的选项。

尽管需要提交体检报告,这对于高龄人群来说可能较难实现,可以考虑新推出的长相安3号,由人保大公司承保,免健康告知即可直接投保,甚至可能实现0免赔。

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览