2025年储蓄险的潜在机会观察

今天再跟大家延展分享一个点:我们对2025年储蓄险推广潜在机会的观察与分析,供大家参考。

我们知道,很多合作伙伴们从12月-1月,已经在紧锣密鼓地开展2024年复盘及2025年的策略制定,希望今天的分享可以提供一些补充视角和数据给到大家。

1

2025年储蓄险的潜在机会在哪里?

这几年大家应该都很明显的感受到,业务的主要支撑还是储蓄险。但是随着传统型产品预定利率下调到目前的2.5%,可能很多合作伙伴会担心储蓄险是否还有足够的市场机会?

齐叔也一直在观察和思考,我们觉得2025年机会依然挺大,甚至可能比2024年更大!

因为2025年市场上的增量资金变的更多了,主要有两大块值得大家关注,一块是2022年开始的超额储蓄(主要是银行定期存款)陆续到期,一块是2024年尤其是Q4的二手房的销售回暖。

银行定期存款

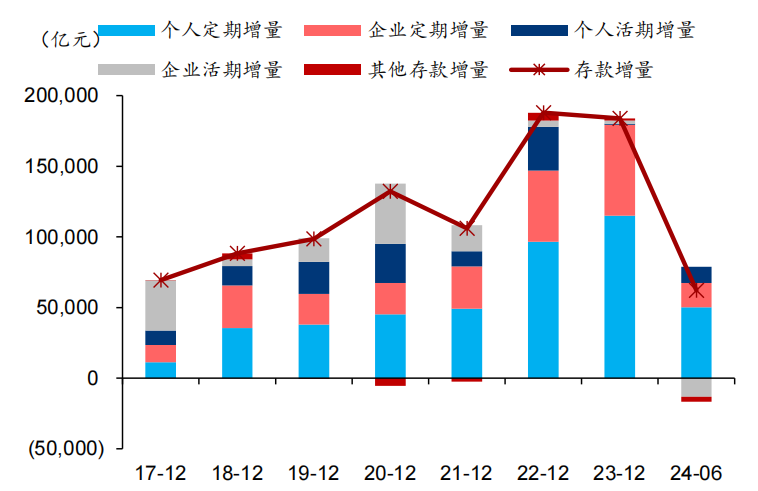

大家应该能感受到,这几年好像经常看到媒体报导银行存款猛增。

从数据上看,确实如此。由于疫情后老百姓的预防性储蓄激增,2020-2023 年上市银行新增个人定期存款分别为 4.5 万亿元、4.9 万亿元、9.7 万亿元、11.5 万亿元。

可以看到2022年一年就新增了9.7万亿居民个人定期存款,这相对2020年和2021年几乎是翻倍的水平,而且这9.7万亿定期存款中的大概5-6成是3年期的定期存款,都将在2025年到期释放,这些钱需要面临再投资。

2017-2024H1 上市银行各类存款增量 数据来源:Wind,华泰研究

二手房销售数据

自2024年9月26日政策发布以来,二手房销售显著回暖。虽然价格还是回到了几年前,但是挡不住成交量蹭蹭上涨。

克而瑞监测数据显示,2024 年重点 35 城二手房成交量预计将达到 2.3 亿平方米,同比 2023 年的 2.2 亿平方米增长约 4.5%。

四季度,35 个重点监测城市二手住宅累计成交面积预计为 6,669 万平方米,同比更是增长 28%。

我们简单推算二手房交易量中投资性质占比或在两成左右,全年这部分资金也预估也有5000-8000亿,这部分的钱同样面临再投资选择。

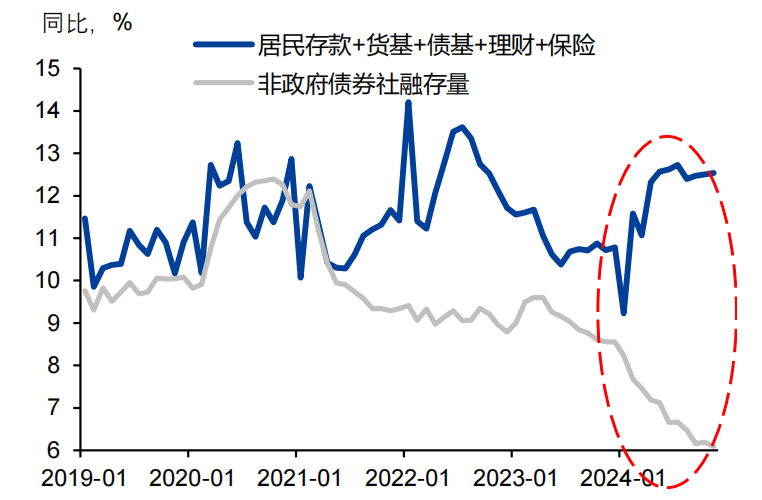

而当下居民的投资风险偏好整体依然较低,低风险偏好资产的总量仍在持续快速增长。

据国盛证券数据显示,2024年低风险偏好资产(存款+货基+债基+理财+保险)依旧保持着差不多12%以上的增长,过去几年也都保持着基本上10%以上的增长,预计2025年也不会低于10%。

2019-2024居民低风险偏好资产同比 数据来源:Wind,国盛证券研究所

但是我们看下2025年这些低风险偏好资产的一个可能的表现:

央妈已经明确说了,存款利率在2025年要择机下调,而存款利率降则大概率带动货基的收益下降;

债基和以债基为主的理财产品在2024年取得了不错的收益,但这是得益于2024年债券利率的单边快速下降,10年期国债利率从年初的2.56%一路下行到了年底触到1.6%的水平,下行幅度是 2014 年以来最大的一年,债市可以说是在2024年走出了波澜壮阔的牛市行情,但2025年债券的利率下降空间还有多少?

而在低利率情况下,市场能够贡献的票息收益有限,收益的差距需要更多通过交易去获得资本利得,所以2025年债基和理财产品的收益波动将会明显加大,但银行理财毕竟是净值化产品,一旦经常出现回撤或者经常波动,用户持有体验可能会变差。

这些低风险偏好的资产中,只有保险的保单利益目前还相对稳定,至少在下一次预定利率调整之前会保持稳定!

所以保险预定利率调整前的时间,就是储蓄险推广机会的窗口期,值得我们的用户重点关注,配置上一部分储蓄险。

对应齐欣合作伙伴而言,当下最重要的是,能抓住那些定期存款到期和投资性房产出清回款的用户,可以实现较好的推广效果!

2

有什么推广建议

知道了哪些是2025年储蓄险推广的重要客户群,如何用保险解决他们的需求呢?

我们认为选对产品很重要,不同用户需要用不同方法。

2024年齐欣平台推广了那么多的分红险,这背后是有很大一部分原因是,客户在当时的环境下不太看得上2.5%的传统型产品,希望有机会拿到更高的保单利益。

在2025年,依然会存在大量这样的用户,齐欣线上独家的中英福满佳2.0也依然值得大家推荐给客户,不管是保司品牌、保司投资实力、保司过往分红实现率、产品收益、增值服务,放眼全市场都遥遥领先!

而另外一部分用户依然还没能完全接受分红险。他们希望这笔资金增值的时候,也保持一定的灵活性(尽早回本),就非常推荐大家关注下,齐欣与新华人寿独家定制的快返年金快享福3号。趸交首年末现金价值率达到97.3%,第2年就达到趸交保费的99.8%;3年缴在第3年的现价就达到已交保费的99.9%,且都在第5年末可以开始领取,是当下市面上少有的现价回本快且保单利益不错的产品,而且互联网产品出单极为顺畅;

当然也有一部分用户,还没能完接受分红险,但又希望远端IRR更高一些的,传统型增额终身寿险里的“中英鑫盈家”、“太保福有余”等产品,都值得用户选择,在此就不一一列举了,详细商品信息,可以找我们的商务经理或者齐叔咨询了解。

不过也啰嗦一句,保险毕竟还是给用户做综合风险管理的,用户的综合风险管理绝不是仅仅靠储蓄险可以解决,我们也更有必要提醒客户配置好健康险,这块就不在此多说。

总之,2025年储蓄险的机会依然较大。

机会来自大量的超额储蓄在2025年陆续到期、以及投资型二手房出清回款都面临着再投资选择,而各类低风险偏好资产中,储蓄险在当下保险产品预定利率下调前,仍然具备着不小的利差优势,值得大家关注及提前做好准备。

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览