都是0健康告知,105岁也可以投保,长相安3号免健告百万医疗险和众民保医疗险怎么选?

自己和家人只有医保和惠民保,或者因健康异常买不到合适百万医疗险的朋友们。

2025年开年,又来了一款0健康告知,一般既往症也能赔的百万医疗险——人保财险的长相安3号(免健告)百万医疗险。

01

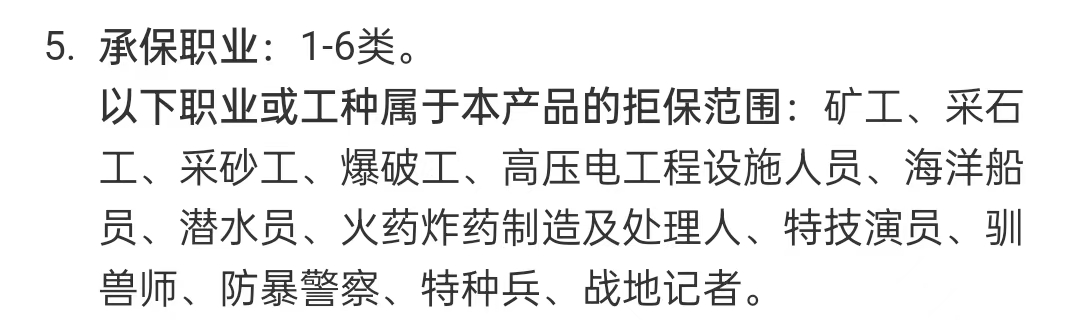

而且0健康告知,职业限制也很宽松。

除了专门列出来的矿工、采石工、爆破工、防暴警察、战地记者等极少数高危职业外,其他1-6类职业都可以投保。

这么一来,高龄老人,警察等高风险职业,以及健康有异常的朋友,都有机会获得保障。

划重点了:

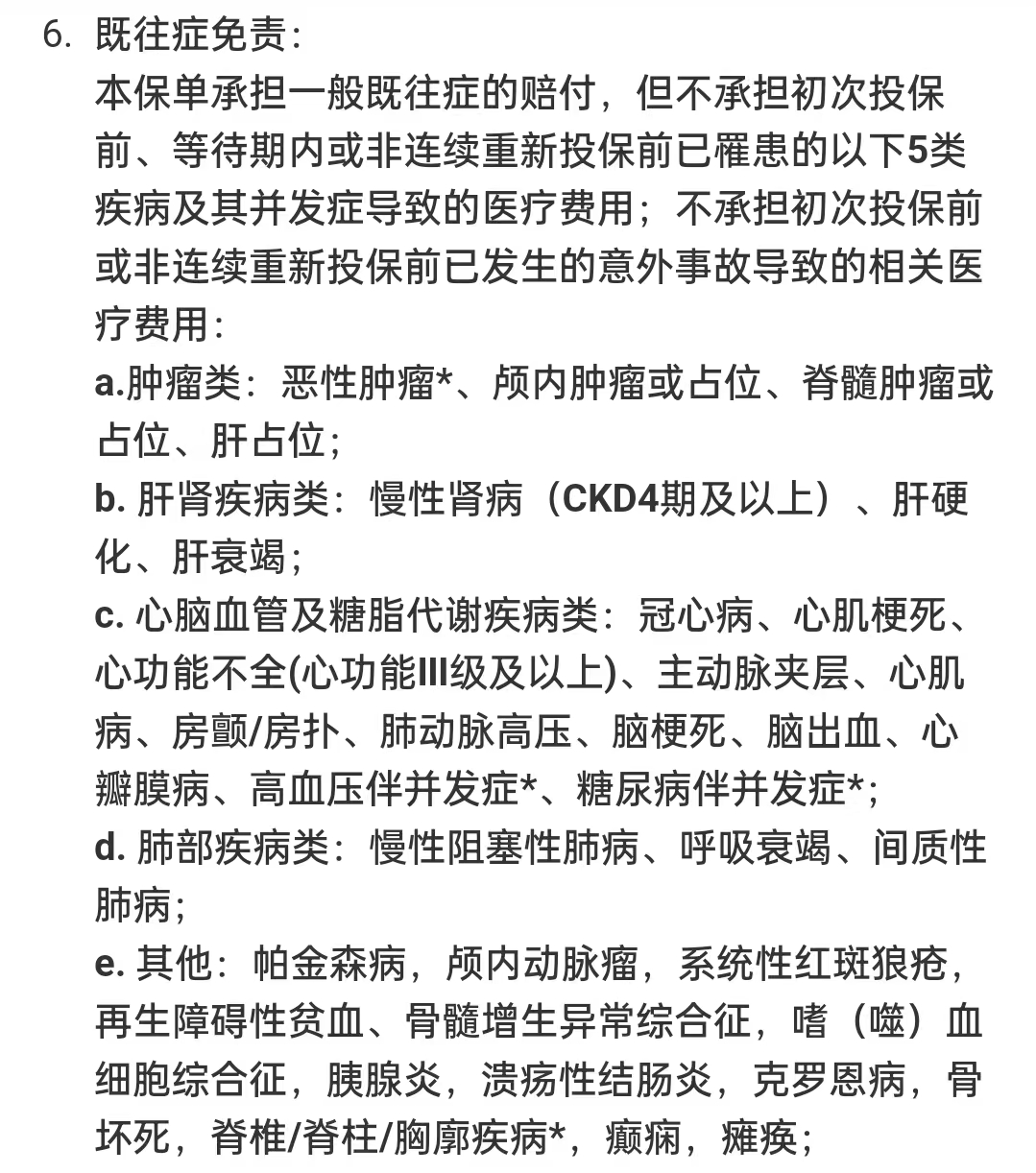

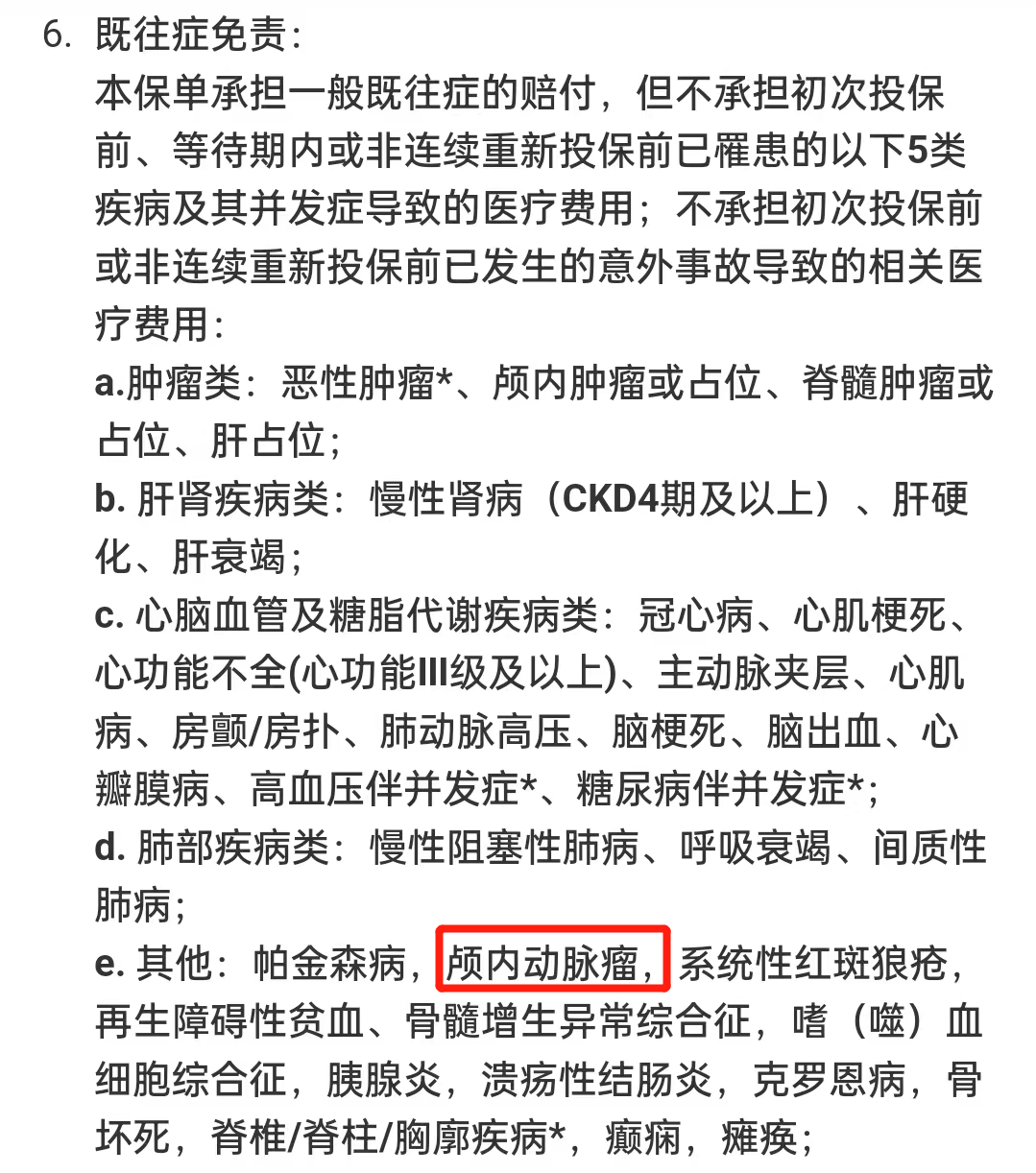

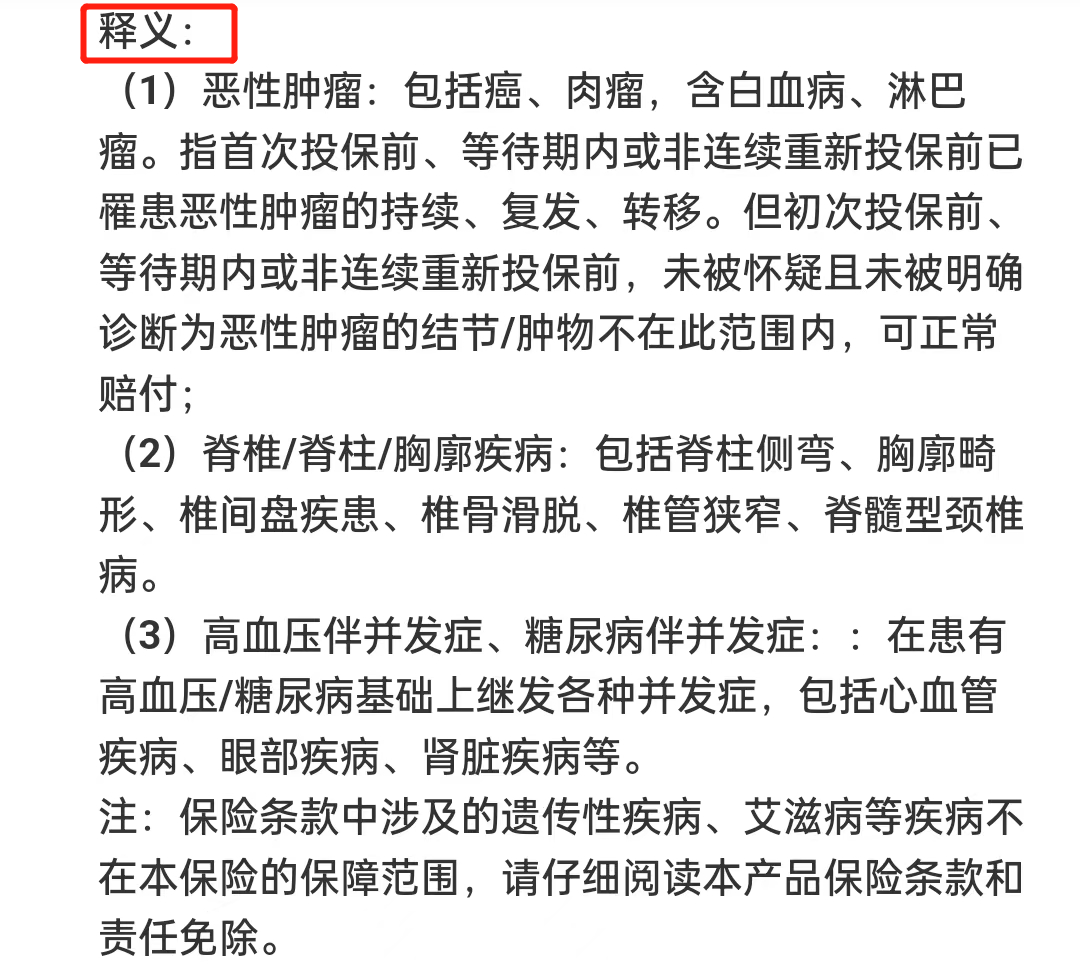

除了投保前已经患上的癌症、肝肾疾病等5大类疾病及并发症,不赔付。

其他的一般既往症,长相安3号(免健告)可以正常赔付。

也就意味着,有乙肝、结节等下面既往症免责中,没有提到的健康异常,不仅可以投保,还能正常赔付。

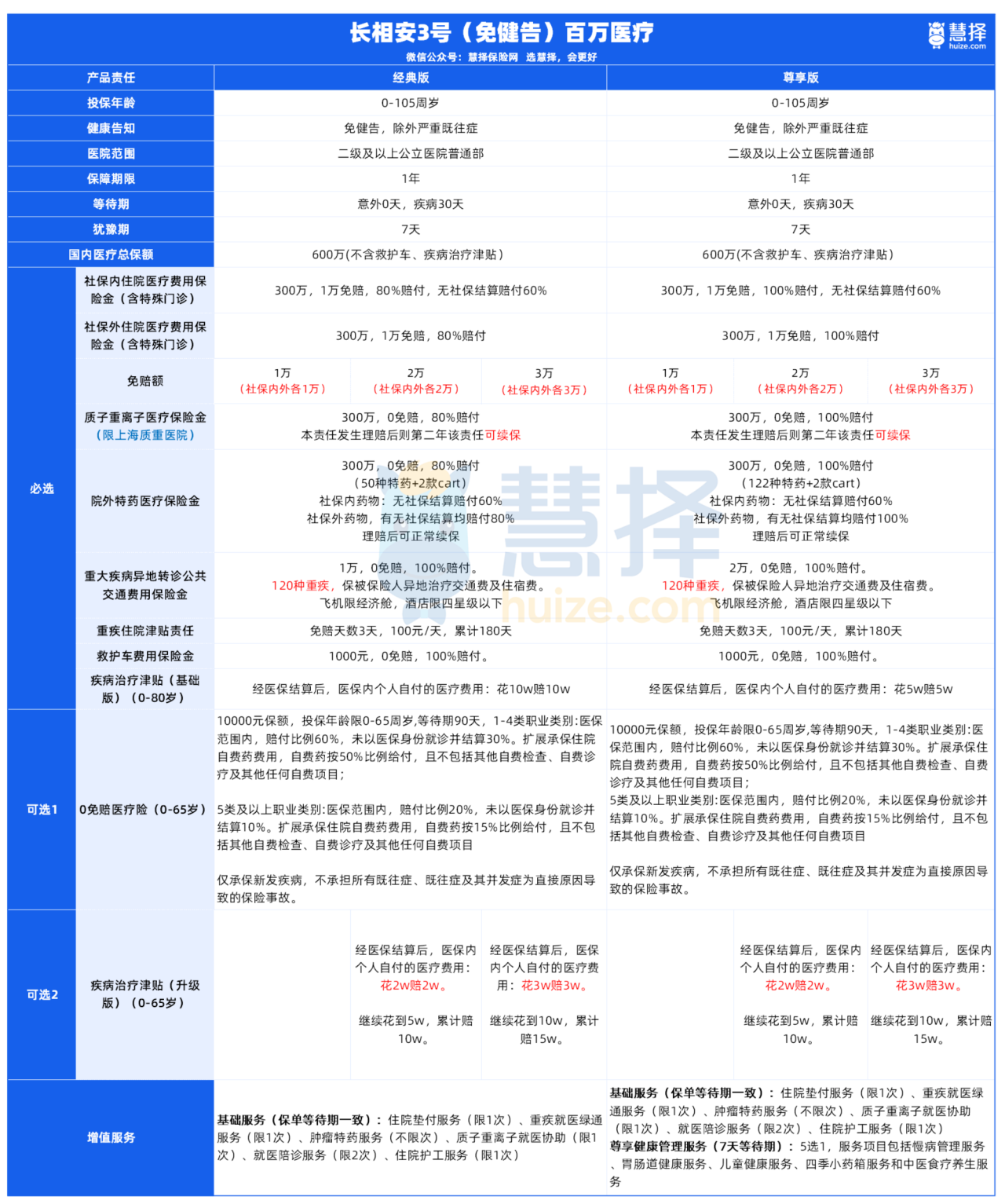

长相安3号(免健告)涵盖一般医疗社保内保险金、社保外保险金、质子重离子医疗、特定药品费用医疗、重疾异地转诊交通费、重疾住院津贴、救护车费用、疾病治疗津贴等8项。

有经典版和尊享版两个方案,主要在赔付比例和金额方面有所区别。

二师姐更推荐尊享版,社保内和社保外的住院医疗费用,先用社保结算后,扣除免赔额,都能100%报销,一年最高能赔付300万。

选择尊享版,质子重离子医疗和院外特药也有机会100%报销。

假如小王不幸患癌,需要使用院外特药,尊享版保障122种特药+2款car-t。

社保内药物:无社保结算赔付60%。

社保外药物,有无社保结算均赔付100%。

而经典版,只保50种特药+2款cart,社保外药物,有无社保结算都只赔付80%。

尊享版的增值服务也更丰富,不仅和经典版一样,支持住院垫付、重疾就医绿通、肿瘤特药、质子重离子就医协助、就医陪诊、住院护工等。

还可以在慢病管理、胃肠道健康服务等5项服务中,选择1项。

而且尊享版的保费也很便宜,选择1万免赔额,31岁-40岁,一年都只要588元。

如果是家人一起投保,还能享受折扣:

2人95折,3人9折,4人85折,5人及以上8折。

02

长相安3号(免健告)和众民保属于同类产品:

都是0健康告知,大部分职业可投保,只限制了不赔严重的既往症,最高能投保到105岁,有社保就可以投保。

保障期为1年,不保证续保的百万医疗险。

对比之后,长相安3号(免健告)在这三方面更有优势。

1、可选0免赔额医疗险。

长相安3号(免健告),出生28天-65岁,可以选择0免赔额医疗险。

附加了0免赔医疗险后,如果不幸生病住院,从事的是1-4类职业的话,医保范围内能0免赔额,赔付60%。

如果经常生病住院,去一两次医院,就能拿回保费。

2、质子重离子保障支持续保。

1年期的医疗险,如果能报销质子重离子医疗,这项保障一般是不保证续保的。

长相安3号(免健告)和众民保,都是1年期,不保障续保的百万医疗险。

但长相安3号(免健告)的质子重离子保障,发生理赔后,第二年可以续保。

3、既往症更宽松,也更明确。

比如众民保的既往症中规定,不保动脉瘤。

而长相安3号(免健告)只不保颅内动脉瘤,免责范围更小。

另外长相安3号(免健告)的既往症释义更明确,能更放心的投保。

03

长相安3号(免健告),适合哪些人投保?

先敲个小黑板:

长相安3号(免健告)和众民保,都不保门诊手术和住院前后门急诊。

也都是1年期,不保证续保的,如果产品停售或发生理赔,有可能续保不了,长期保障不稳定。

所以更适合这两类朋友投保:

1、健康有异常,过不了长相安2号这类主流百万医疗险的健康告知。

2、高龄父母,因年龄买不了主流百万医疗险,或者一年保费大几千,交起来有压力。

当然,条件允许的话,还是首选20年保证续保的百万医疗险。

一旦投保成功,20年内不用担心续保问题,这样稳定性更好,保障也更好。

Q:如果有结节、乙肝等健康异常,是不是就买不了长相安2号这类20年保证续保的百万医疗险?

不是的,这类百万医疗险的健康告知虽然相对严格,但还是有机会投保的。

比如二师姐刚做了肺结节投保攻略,很多保险产品对肺结节直接拒保,但有机会投保长相安2号。

所以有健康异常,又不知道如何选择适合自己的保险产品,建议点这里预约我们的顾问老师,在协助下选择产品和投保。

暖宝保3号少儿门急诊保险