新规!大保司分红突破限高,中意一生中意尊享版和中英福满佳2.0谁是真黑马?

最近,监管发的一份文件,让分红险市场自此迎来分水岭:

文件信息量很大,不赘述,关键就是:

一方面,分红险“限高令”松动!实力派大保司有望多分红。

另一方面,6 道监管红线压顶,某些保司“画饼”梦碎,很可能低分红、甚至 0 分红。

要知道,之前监管限高,要求大公司分红水平不能超过 3.1%,中小公司不能超过 3.3%。

而这一文件,对投资稳、评级高、储备足的大公司无疑是重大利好,这意味着凭真实力就有机会突破限高!

这也给我们选分红险指了条明路:要选择那些 “真能赚,敢分红” 的大公司。

具体怎么选?

今天我们就围绕中意人寿和中英人寿两家优秀大公司,以及两家公司的王牌产品,进行详细的分析和对比,给大家提供选择的思路。

保险公司对比

分红险的核心是“保司实力决定分红上限”。因此两家公司的背景、投资能力和分红能力是重点。

我们从3个方面,一一对比:

1、股东背景

两家保司都是“国家队+国际巨头”的组合,实力不相上下。

中意人寿:中方股东为中国石油天然气集团(世界500强第4位),外方股东为意大利忠利保险(成立于1831年,全球50国布局),各持股50%。

中英人寿:中方为中粮集团(央企龙头),外方为英国英杰华集团(300年历史,英国皇室御用保险公司),各占50%股权。

从偿付能力和风险评级来看,这两家公司也是独一档的存在。

偿付能力远超监管要求,最新的风险评级也都是AA级。

不过,中英连续8年都是A以上,从整体经营稳定性来看,中英略胜一点点。

除此之外,两家公司的盈利能力也非常优秀,过往10年均为盈利状态。

相比较而言,中意的净利润波动性更低,稳定且利润高,更能利好分红。

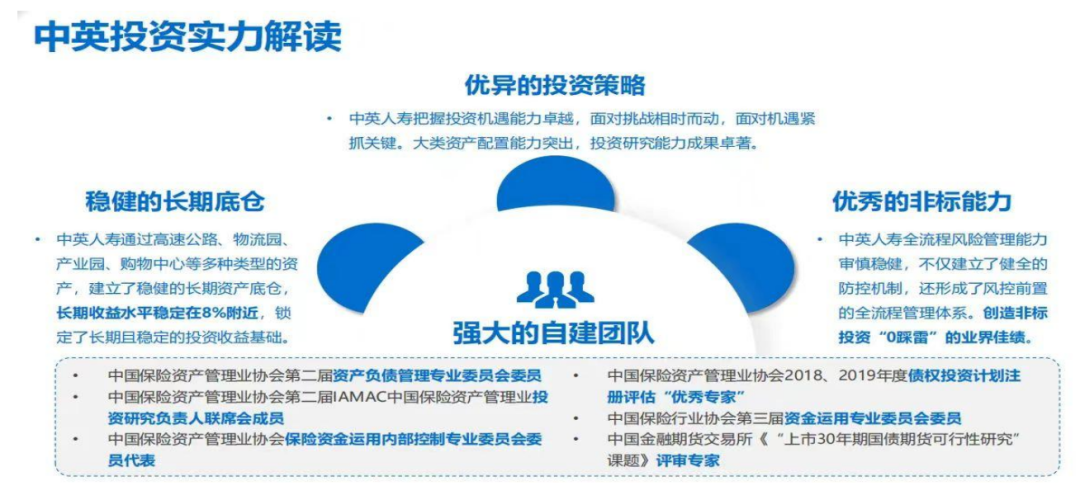

2、投资能力

投资收益率,考察的是保司赚钱的能力,它能赚钱才会给你分钱,分红才能有所期待。

我们整理了近五年两家公司的投资收益率:

整体来说差异不大,中英会相对更稳定一些。

但有一说一,两家保司的平均综合投资收益率都有6%以上,在整个行业里都是TOP的水平了。

会赚钱,也要会管钱才行。我们再来看下它们的资产管理能力。

中意人寿有独立的资管公司,不仅管理自己公司的资金,还为其他公司提供资金管理服务。

中意资产,成立于2013年,是行业内第一家合资资管公司。

管理资金量大,资产规模从最初的377亿元,最近两年已经发展到了3000亿元,总利润超过300多亿。

投资的项目也都非常优质。比如,曾参与投资过中石油西一二线股权投资计划;中国最赚钱的铁路——京沪高铁等。

可以说,中意资产是目前的头部保司资管。

中英人寿目前还没有自己的资管公司,是由公司内部的投资管理部来负责。

虽然是自建团队,仅管理自有资产,但专业素质硬、风控水平高、非标能力强,在整个业内,也是创造了0踩雷的佳绩。

而中英的的投资项目,大多是稳妥的债券类、金融产品、存款类,以及公共交通建设、半导体芯片等。

总的来说,中英、中意核心投资项目都是优质资产,但中意核心参与项目更多,且稳定性更强。

3、分红实现率

分红实现率,考察的是保险公司的分红实力,能看出保司实际分红与预期分红的符合程度。

2024年,中意公布了53款产品的分红实现率,中英公布了35款。

以往很多保司都能做到100%分红率,大家可能看不出什么差别。

但去年,在分红限高的情况下,行业的平均分红实现率只有50%左右。

而中英和中意是少数几家突破限高的保司之一,平均分红实现率达到了77%和83%,相当厉害。

在限高的情况下,保司仍然主动突破限高,分红意愿强且有实力给到分红,这样的数据就非常具有参考性了。

总的对比下来,2家保司不管是在股东背景、投资能力还是分红能力上,都是优中选优的“尖子生”。

实力不相上下,非要说区别,中英人寿短期爆发力强,中意长期稳定性更突出。

保单利益对比

保单利益,我们主要看:保证利益、分红利益以及资金灵活性。

1、保证利益和分红利益

我们直接测算一下,以30岁女性,年交20万,交5年为例:

*请留意:1.利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的。实际红利按当年公司的公布派发。2.以上演示所有数据均为四舍五入后的结果,与实际数值可能会略有差异。

保证利益是确定的,白纸黑字写进合同,一定能拿到手;分红是不确定的,在极端情况下,有可能为0。

单看保证利益,福满佳2.0第7年现价超过已交保费,“回血”更快。

加上分红演示,两款分红险都是第7年“回血”,但整体来看,还是福满佳2.0保单利益更高。

而且存的时间越长,保单利益差距越大。第20年时,福满佳2.0比一生中意现价高4万多,到了第40年,就高出了8万多。

但一生中意尊享版最大的优点,是前5年现金价值增速很快。这对于担心经济下行,想要前期尽可能多“回血”的朋友来说,就很有吸引力了。

2、资金灵活性

万一急用钱,我们可以申请保单贷款或者减保,这样保单剩下的钱还能继续增值。

福满佳2.0和一生中意尊享版都有这2种功能。

保单贷款,最高能贷现金价值的80%,最长6个月;不过它们贷款的利息不一样并且会变动,具体可以到官网查看。

减保规则,两款分红险都是写进合同的。

一生中意尊享版是最常见的减保方式,每年最多取出当年现金价值的20%,包括分红部分。

而福满佳2.0,如果用钱少,可以只把分红取出来,或者只取保证收益的20%。用钱多的话,就可以把分红和20%保证利益一起取出来。

实际使用上,福满佳2.0可以照顾到更多的用钱场景。

但有一点,一生中意尊享版支持线上减保,福满佳2.0只能线下申请。

相比之下,一生中意尊享版减保体验会更佳,福满佳2.0减保灵活性会更好。

增值服务对比

分红险的增值服务,能提升产品的实用性和附加价值。

中英人寿提供的增值服务,主要包括在线医疗咨询、就医陪诊、体检优惠、MR肿瘤筛查、国际SOS援助等。

但仅限缴费期内可享受。

中意人寿提供的增值服务,包括健康关爱、出行保障、专属礼遇和居家养老等,覆盖广泛。

而且是整个保单年期均可享受。

单从增值服务上看,一生中意尊享版更全面,而且持续时间长,涵盖了多个领域的细致服务。

最后,两款分红险的起投门槛也有区别。

中英福满佳2.0趸交计划已经关闭了,只能选择年交或月交。

而一生中意尊享版有趸交、年交、月交多个方案选择,而且最低1000块就能起投,大家可以根据自己的状态选择怎么交、交多少,非常灵活。

不同人群怎么选?

对比了这么多,我们最后再来总结一下2款分红险各自的优点。

中英福满佳2.0:更注重前期收保单利益和灵活性;

中意一生中意尊享版:在基建投资和和分红收益稳定性上更突出.

1、想做养老储备,可以选一生中意尊享版

一生中意尊享版的优势是长期稳健分红,还有居家养老服务,适合“求稳”的长期主义者。

而且,一生中意尊享版还有年金转换功能,可以用来补充养老现金流。

2、想做教育金规划,可以选福满佳2.0

福满佳2.0的优势就是“回血”快,减保灵活,孩子18岁后可按需减保或分期领取。

而且保单利益高,长期持有更有优势,分红实现率100%的情况下,长期IRR稳定在3%以上。

给0岁男孩买,年交10万,交5年,孩子18岁时现金价值约80万(红利演示下),这笔钱用于孩子读大学或出国深造,都足够了。

星相守2号百万医疗险