官宣:国债要交税了!普通人稳健理财还能买啥?

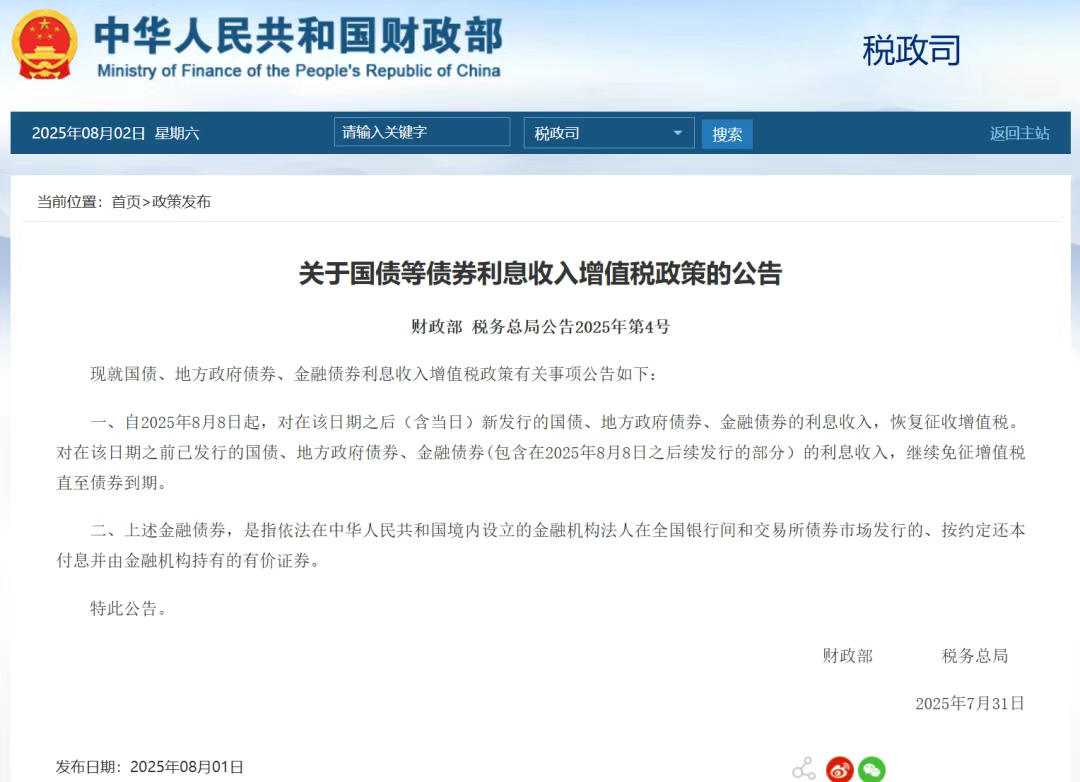

上周五,财政部和税务总局官宣了一件大事——国债利息要开始交税了!

简而言之,从2025年8月8号开始,新发行的国债、地方债这些,利息都要收增值税了!

只有之前买的老债券能幸免,到期前一直免税。

这消息一出来啊,我身边好几个阿姨都来问我:"那咱手里的钱,以后还能往哪儿放啊?"

毕竟国债这东西可是咱爸妈那辈人眼里的 "定心丸" 啊,国家背书、保本保息,关键是利息还不用交税,拿着相当踏实。

但是国家运行需要钱来支撑,国债征收增值税这件事肯定是势在必行的....

为啥好好的国债,突然要交税了?

其实这事儿说透了也简单,我给你们捋捋这里面的门道——

第一,国债早就不愁卖了,没必要再给 "免税甜头"

早几年国家推国债的时候,大家还不太敢下手,毕竟那会儿理财渠道也多。

国家说 "利息免税",其实就像给了个小甜头,让更多人愿意试试水。

可现在呢?你们去银行看看就知道,每次国债发售,大爷大妈天不亮就去排队,年轻人守着手机抢,总规模都超133万亿了!

火成这样,哪还用得着靠 "免税" 拉人气啊。

第二,国家也需要多笔收入办大事

咱交的税,说到底都用在过日子上了。

修地铁、建学校、给老人发养老金、给宝妈们发育儿补贴……哪样不要钱?

听说这次国债收税,一年能多攒几百亿,这些钱最后还是会流回咱们的生活里。

这么一想,好像也能理解了。

第三,不能让大家都挤在一条道上

以前国债又安全又免税,大家手里的钱恨不得全塞进去。

可企业要发展、地方要建设,也需要大家拿钱支持啊。

现在收点税,让国债的 "特殊待遇" 降降温,大家可能会多看看别的路,钱流动起来,日子才能更有活力不是?

国债收税,对普通人有影响吗?

对于我们普通人来说,这个税影响大吗?

说大不大,说小也不小。

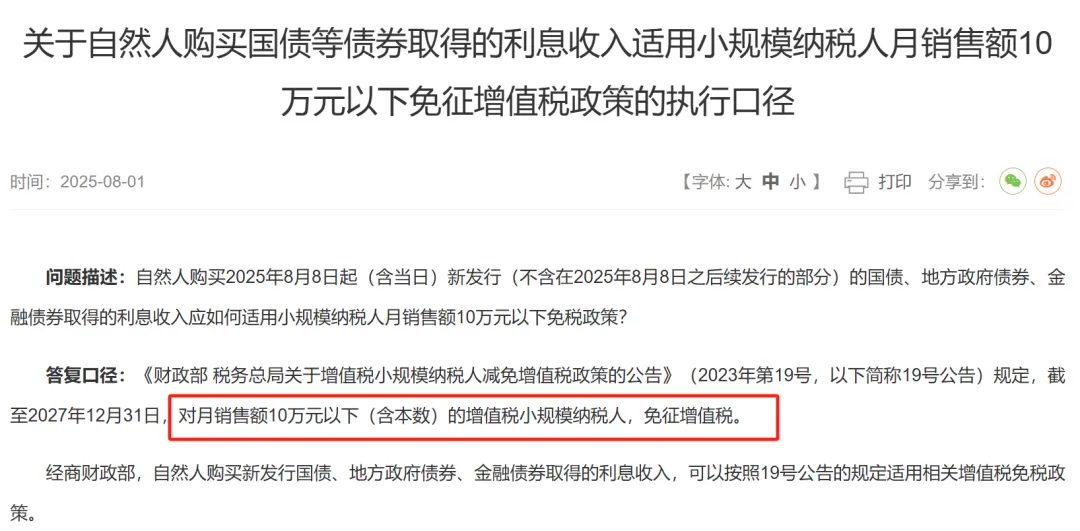

因为这次主要影响的是那些手里握着几百万国债的大机构(银行、公募基金...),咱们小老百姓每月利息不超过10万,能免税到2027年底。

但是大机构被国家征税,我们难道真的不会受到波及吗?

举个最简单的例子,我们买的余额宝、银行理财等,其实底层持有的大多还是各种债券。

银行和基金公司自然不会自己扛税,到头来只会把成本摊到咱们头上。

毕竟“羊毛出在羊身上”,自然是能薅多少就薅多少。

而且你们还记不记得,早年间存银行还收过"利息税"呢?1999年收20%,2007年降到5%,2008 年才停。

现在债券开始收税,以后会不会轮到存款?甚至那些常听说的遗产税、房产税,谁知道会不会慢慢提上日程?

钱袋子的事儿,不怕一万就怕万一,大家提前打算总没错。

稳中求进成为现在资产配置的核心词,而保险正是稳健理财者的首选。

这时候才发现

保险这张 "免税牌" 有多香

国债的免税优势慢慢退坡了,可保险这边,尤其是长期分红险,优势一下子就凸显出来了——

① 税收这点,保险可比国债稳多了

符合规定的分红险,不管是交的保费还是最后拿到的钱,都不用交增值税,政策白纸黑字写着的,长期有效。

更重要的是,分红险的分红钱,现在税法里不算应税收入,拿到手的都是实打实的,不用被税咬一口,多踏实。

② 想给孩子留钱?保险可比国债方便多了

国债要是想留给孩子,得走公证、过户,又是跑腿又是花钱,光想想就头大。

但分红险不一样,直接指定受益人是孩子,到期钱就打他卡上,不用走那些麻烦程序。

将来孩子要买房、要创业,这笔钱安安稳稳等着他,多省心。

③ "保底 + 分红" 双保险,收益稳稳的

分红险的收益分两部分:

一部分是写进合同的保底收益,不管啥时候都能拿到;

另一部分是浮动分红,看保险公司的投资本事。

行情好的时候,分红能多赚点;就算行情差,保底收益也能托底。

不像有些理财,要么收益低得可怜,要么就担着亏本的风险。

而且啊,国债开始交税,保险公司投国债的收益可能会少点,说不定会把更多钱投到股市、高股息股票这些收益更高的地方。

这样一来,分红险的分红可能更有盼头——投得好就多赚点,就算差点还有保底撑着。

所以选分红险,得看保险公司会不会赚钱,比如投了多少优质股票,过去的分红能不能兑现。

聊到靠谱的分红险,就不得不说中意人寿的一生中意尊享版分红型。

先插句嘴,之前好多人追着问的福满佳2.0,已经下架了!

真不是我危言耸听,好产品就是这样,说没就没,碰到合适的真别犹豫。

中意人寿可不是小公司,2002年就成立了,到现在23年了。

中方股东:中石油,去年纯利4217亿,全球500强排第 6,妥妥的"家里有矿";

外方股东:意大利忠利保险,全球500强排245位,百年保险巨头,投资经验超丰富。

它家的王牌产品一生中意尊享版分红型,收益就跟着保司的投资能力走。

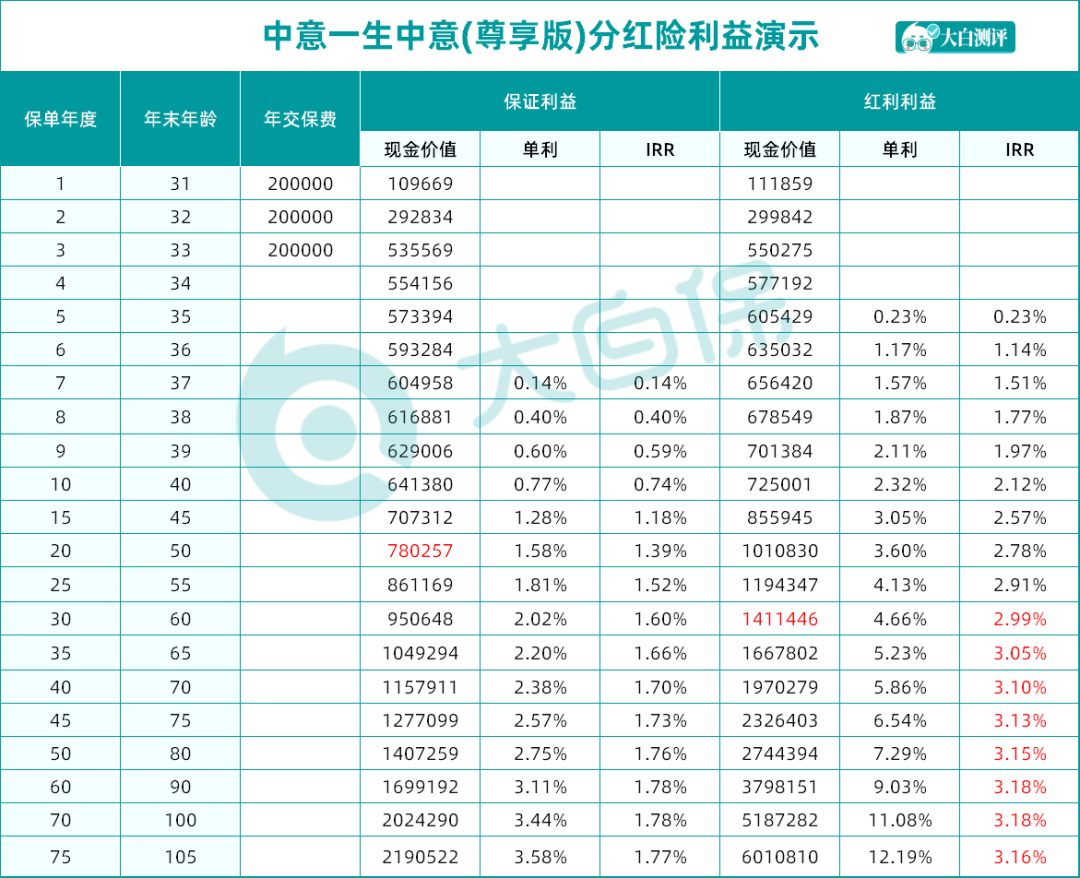

以30 岁女性,每年交 20 万,交 3 年为例:

只看保证收益:第6年现金价值就超过交的保费了,20年后能涨到78万,IRR1.58%,时间越长越高,长期能到1.77%;

加上分红(假设 100% 实现):第4年就能回本,30年后现金价值可达141 万,是交的保费的2.35倍,IRR轻松超3%,比好多固定收益产品强多了;

就算分红只实现70%:20年现价也达到94 万,IRR高达2.4%,相当于单利2.99%,相当可观。

为啥敢说分红稳稳的?看看它家的投资实力就知道:

1.投资项目硬核:投的都是国家级大项目,像中石油管道、京沪高铁、蓉欧快铁这些,都是能长期赚钱的。

2.还有专业团队操盘:而且有自家资管公司操盘,2023年投资收益率在保险资管公司里排第一,近三年平均4.96%!

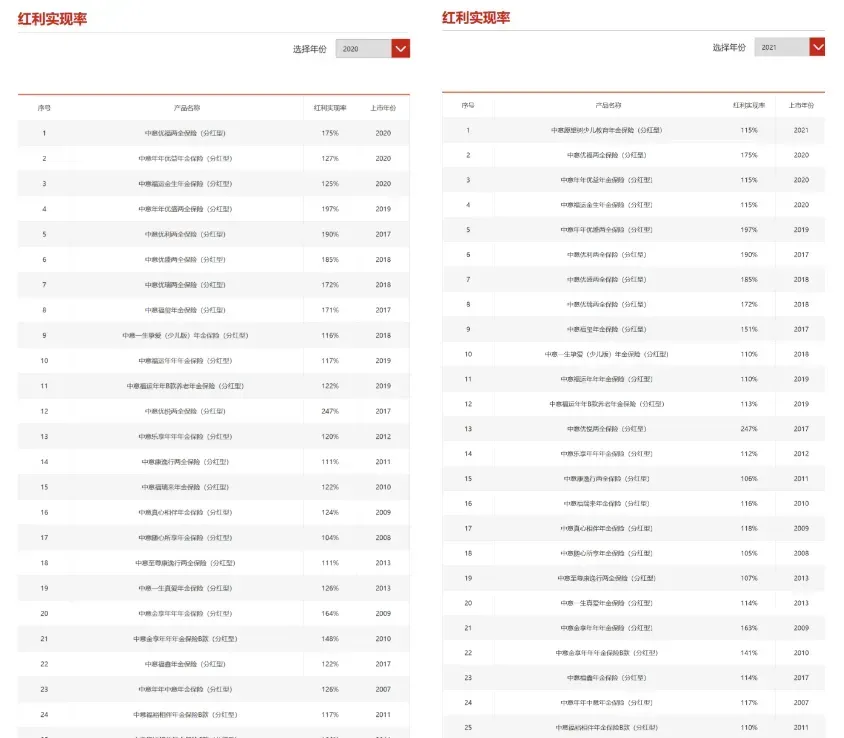

3.更厉害的是分红实现率:2013到2024这11年里,除了2024年因为监管要求平均 80%,其他年份全在105%以上,2020到2021年甚至平均 120%-130%,妥妥的"超额分红"专业户!

写到最后

国债开始交税,存款利率跌得都快破1%了,预定利率不断下调,房价也不是以前那样只涨不跌了……安全存钱的路越来越窄,咱们的规划也得跟着变。

那如何让资产在安全的前提下,尽可能多地“落袋为安”?

像一生中意尊享版终身寿险分红型这种优质分红险或许是我们目前存钱的最优解了,但是储蓄险也即将面临全面涨价的局面了!

划重点:8月31日!预定利率2.5%的储蓄险全面停售,这扇门一关上,再想找同款收益的产品,难!

就像之前的中英福满佳 2.0,收益那么突出,说下架就下架。现在2.5%的末班车就在眼前,再等,可能连这最后的红利都抓不住了。

只有选对了工具,才能在市场变化里稳稳守住自己的钱袋子。

星相守2号百万医疗险