831涨价!达尔文11号重疾险,投保前注意这15点!

最近不少朋友赶在产品下架前,想赶紧给自己配好重疾险。

但是聊下来发现,大家心里都有个担忧——“要是花了钱,最后平平安安没用到,这几千块一年的保费,不就等于扔了?”

其实啊,这想法真不用太纠结。终身型重疾险,不管是不是消费型,真没那么“亏”。

趁831涨价前入手,反而能给自己省个大几万呢!

下面一起来简要回顾达尔文11号投保注意事项,以及和热门重疾险对比它有什么优势。

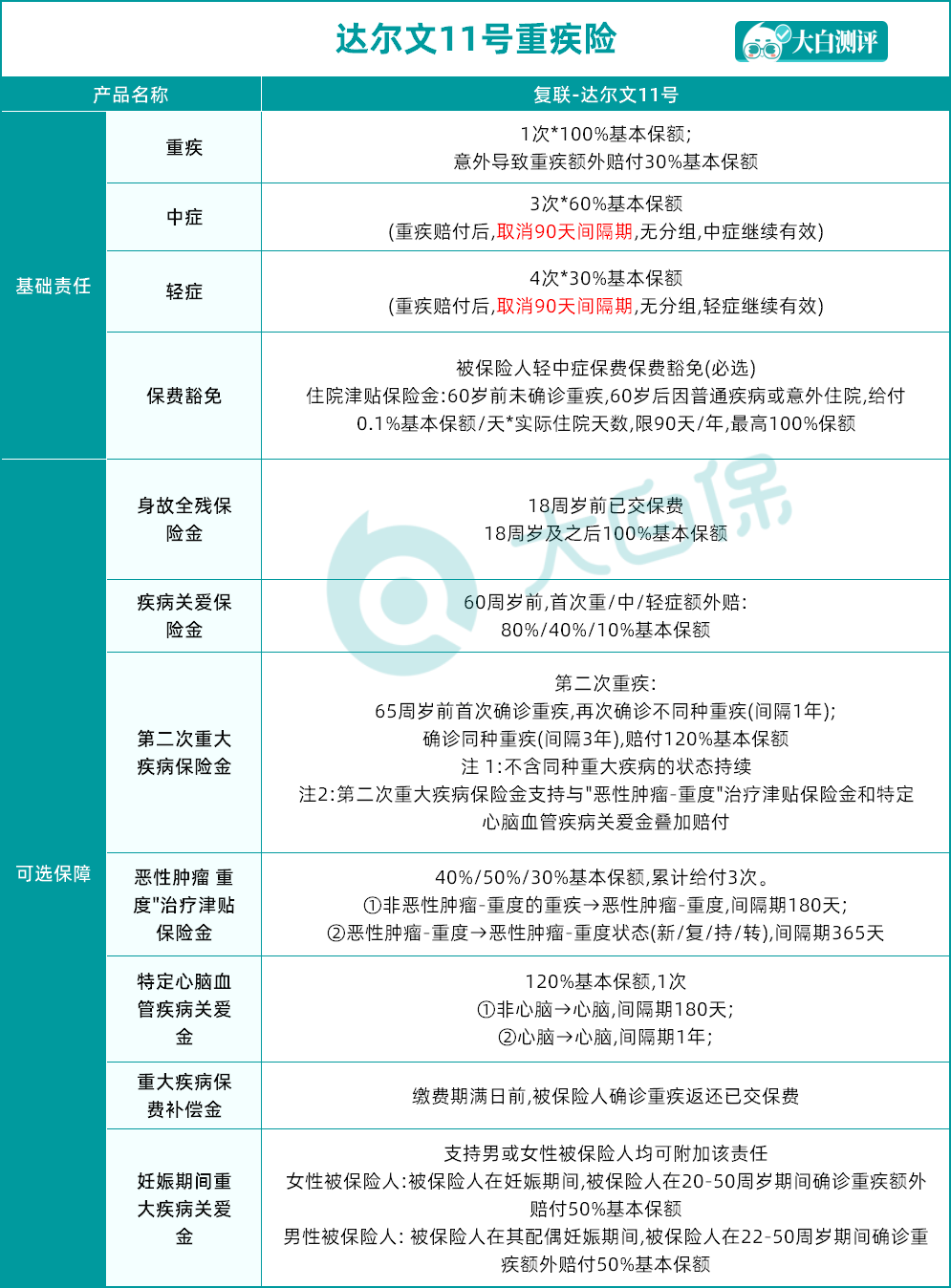

达尔文11号,投保前必须知道的15件事

投保达尔文11号必看的15个要点,全是干货!顺序帮你理好了:

1、0-55岁都能买,1-4类职业可保终身

2、健康告知要如实回答,但别主动体检

3、缴费期越长越划算,出险还能免交后续保费

4、先确保30万基础保额,再考虑附加险

5、预算不够先买基础版,以后再加保

6、重疾赔100%保额,中症60%,轻症30%

7、赔完重疾后,轻中症保障还在

8、60岁前没得重疾,60岁后住院每天给0.1%保额

9、住院津贴能赔100%保额,还不影响保单价值

10、65岁前得两次不同重疾,第二次赔120%

11、有心脑血管家族史的,建议加心脑血管保障

12、癌症容易复发,建议加恶性肿瘤二次赔

13、怕浪费钱可以选身故责任

14、投保人得病或身故,后续保费不用交

15、交完保费后得重疾,能退已交保费

达尔文11号横评,有什么优势

这里重点对比达尔文11号,达尔文超越版,超级玛丽13号,这3款重疾险可选责任的差别:

1、疾病关爱保障

三款产品针对被保险人60岁前首次确诊轻症、中症或重疾,均提供额外赔付,不同点主要体现在覆盖的病种范围和具体赔付比例上:

超级玛丽13号:首次确诊中症或重疾,额外赔付比例分别为80%、50%基本保额,轻症无额外赔付。

达尔文超越版:首次确诊中症、轻症、重疾,额外赔付比例依次为80%、40%、10%基本保额,覆盖的病症类型更全面。

达尔文11号:与达尔文超越版相同,首次确诊中症、轻症、重疾的额外赔付比例也是80%、40%、10%基本保额。

2、重疾多次赔付保障

若需应对多次患上重疾的风险,可重点关注赔付次数与间隔期要求:

超级玛丽13号:若被保险人65岁前首次确诊重疾,65岁后再次确诊不同重疾(间隔期1年),可额外赔付120%基本保额,仅能额外赔付1次;若再次确诊同种重疾,间隔期为2年。

达尔文超越版:被保险人65岁前首次确诊重疾后,间隔1年再次确诊不同重疾,赔付120%基本保额,累计可额外赔付2次。

达尔文11号:被保险人65岁前首次确诊重疾后,再次确诊不同重疾的间隔期为1年,赔付120%基本保额,仅能额外赔付1次;再次确诊同种重疾的间隔期为3年。

3、恶性肿瘤 - 重度扩展保障

由于癌症容易出现复发、转移等情况,这项保障责任较为重要,可从覆盖范围和赔付灵活性两方面对比:

超级玛丽13号:恶性肿瘤重度医疗津贴保险金与恶性肿瘤重度多次保险金,两者只能选择其一。

达尔文超越版:累计可赔付3次,赔付比例分别为40%、50%、30%基本保额,间隔期分别为180天、365天。

达尔文11号:与达尔文超越版一致,累计赔付3次,赔付比例为40%、50%、30%基本保额。

4、其他可选保障责任

心脑特疾扩展保险金:

超级玛丽13号不包含此项责任,达尔文超越版和达尔文11号均有。

其中,达尔文超越版每10年可赔付1次,赔付120%基本保额;

达尔文11号可赔付1次,同样为120%基本保额。

若关注心脑血管疾病保障,可选择达尔文超越版或达尔文11号。

身故/全残保障:

超级玛丽13号:18岁前赔付已交保费和现金价值中的较大值;18岁及之后赔付基本保额。

达尔文超越版:18周岁前赔付已交保费和现金价值中的较大值;18周岁后赔付100%基本保额、已交保费、现金价值中的较大值。

达尔文11号:18周岁前赔付已交保费;18周岁及之后赔付100%基本保额。

5、差异化可选责任:

超级玛丽13号包含"特定重大疾病失能保险金"(除癌症外的重疾,每年赔付10%基本保额,累计可赔5次)。

达尔文超越版包含"住院医疗津贴"(60岁前未确诊重疾,60岁后住院每天赔付0.1%基本保额)。

达尔文11号包含"重大疾病保费补偿金""妊娠期间重大疾病关爱金"等。

最近投保达尔文11号还有限时福利!8月18日-8月22日期间投保,免费赠送“癌症用药基因检测服务”,这个自己或者给家人用都可以。

暖宝保3号少儿门急诊保险