小淘气5号重疾险优缺点分析,不要盲目跟风投保

在过去的几年里,少儿重疾险的核心标签是“高性价比”以及“价格便宜”。

不过我们也留意到,在养育孩子这件事情上,有越来越多的爸妈更倾向于为大保险公司和优质服务来买单。

另外,还有一部分家长也会逐渐开始关注重疾险的“现金价值”,例如孩子一直平安健康的话,已经缴纳的重疾险保费能够拿回多少?

今天,就让我们一起深入剖析小淘气 5 号的优缺点,看看这款产品到底值不值得买↓

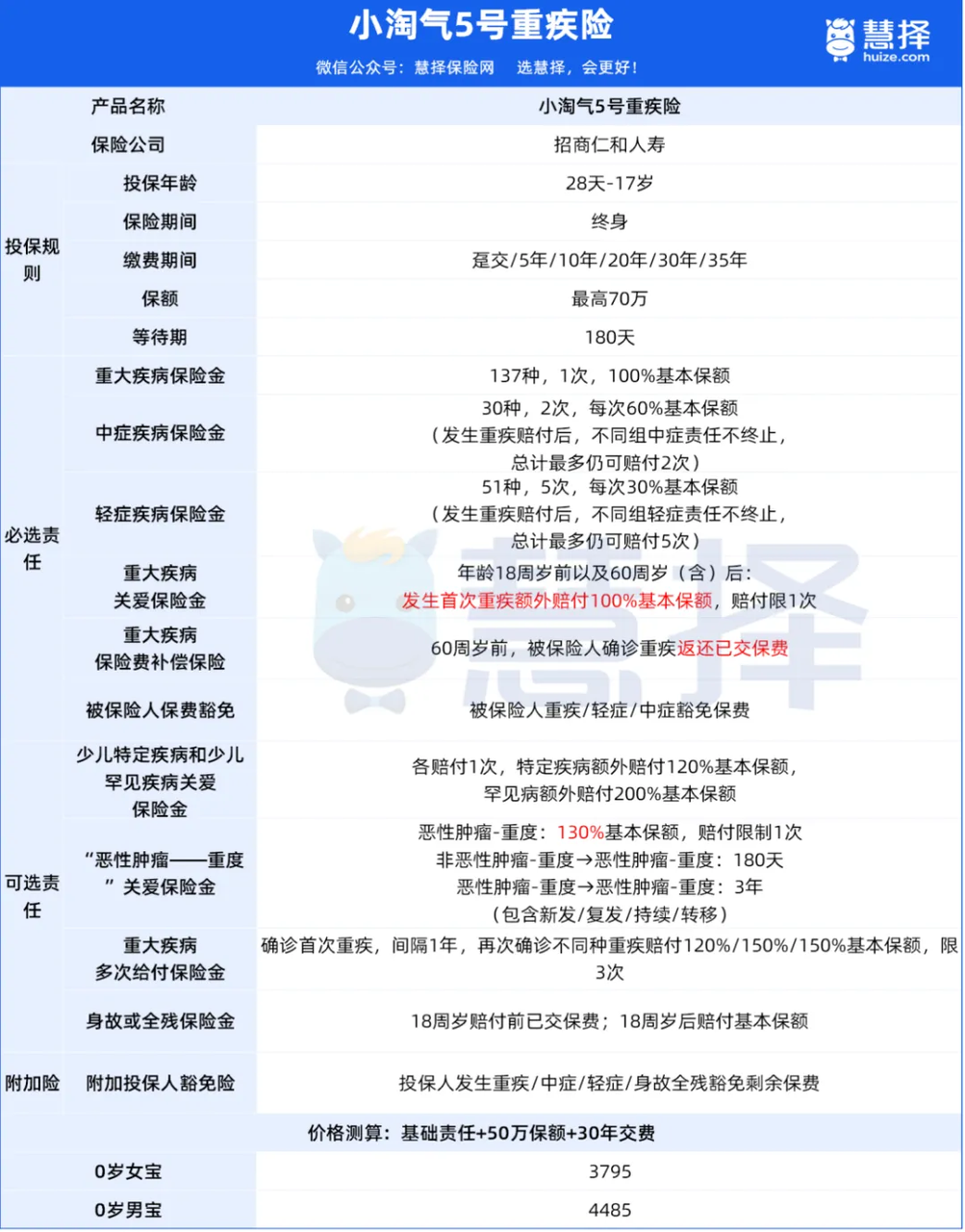

小淘气 5 号保障如何?

1、重疾高发年龄段翻倍赔

① 重大疾病关爱金

18 岁(不含)之前或者 60 岁(含)之后,首次重疾可额外赔 100% 基本保额。

这两个年龄段,分别对应的是成长发育期和重疾高发期,都是比较脆弱的人生阶段,有双倍保障能极大减轻经济压力或对冲医疗通胀。

② 重大疾病保险费补偿金

被保人 60 周岁前(不含)确诊重疾,除了赔付重疾保额之外,还能按主险合同实际已交保费的 100%,给付重大疾病保险费补偿保险金。

万一不幸得重疾,相当于“免费”获得了这份保单保障。

2、高现价、支持减保拿回一笔钱

保障期间内,被保人可以申请减少保单基本保险金额,保险公司将按照基本保险金额去减少部分所对应的现金价值,在减少基本保险金额后,保单的重中轻保障责任依旧有效。

以 0 岁女孩买基础责任,50 万保额,分 30 年交为例:

每年保费是 3795 元,30 年总保费 113850 元,若未确诊过重疾则 60 岁时现金价值为 276325 元,约 2.43 倍已缴保费!对比市场其他少儿重疾险,现金价值高得很突出。

孩子 60 岁时,若选择减保 50% 基本保额,能拿回一半的现金价值即 138162 元,比已交保费 113850 元还多 2.4 万,同时保单不会结束,还能继续享受高达 50 万的重疾保障。

3、央企背景,家长更安心

由招商局、中国移动、中国航信三大央企联合多家企业共同发起设立,

其历史可追溯到 19 世纪下半叶的保险招商局,至今已有一百多年。

保险公司背景强大、经营稳健,给孩子配置重疾险时也能纠结少一点,安心多一点。

小淘气5号少儿重疾险的缺点

1、存在等待期

在等待期内,如果孩子发生疾病或意外,保险公司可能不承担赔付责任。

家长在购买该产品时,需要关注等待期的长短,并了解等待期内可能存在的风险。

2、疾病保障有缺失

小淘气5号少儿重疾险在疾病保障方面也存在一定的缺失。

例如,高发轻中症缺少中度瘫痪,高发少儿重疾缺少溶血性尿毒综合征等。

此外,轻症有 7 组,中症有 1 组,表面不分组,实则同组疾病只赔 1 种,

这也是重疾险的行业通病,不只是小淘气5号有这个问题,其他产品也有。

3、保障期限单一

这款产品只支持终身保障,若是希望给孩子配置定期重疾保障的话,则需要考虑其他产品了。

如果家长希望为孩子提供更灵活的保障期限选择,小淘气5号可能无法满足需求。

写在最后

总的来说,小淘气5号是非常值得买的少儿重疾险。

如果看中大保司,或者担心没得重疾钱就白花了

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览