降麻了!国债收益率跌破1.60%,今年钱存哪?

2024年的热议话题,降息绝对占据一席之地。

从LPR、房贷利率,到存款利率、国债利率,都在降。

保险也没幸免,预定利率直接降到了历史最低水平。

去年9月起,普通型人身险预定利率不超过2.5%,10月起分红险预定利率不超过2%。

这还不算完,从国债走向及政策指示来看,可能预定利率还得调整。

开年预警必须安排上!大家提前了解,做到心里有数。

利率一降再降,到底有多低?

先来看目前LPR、5年定期存款利率和10年期国债收益率。

1、LPR

去年以来,LPR经历了多次调整,全年累计下调了60个基点,目前维持在3.6%。

今年,大概率还得降,而且降幅还不小。

因为一个月以前,央行已经明确表示:2025年要将货币政策切换成「适度宽松」。

上一次这么切换还是2009年金融危机时。

所以,降息是“在劫难逃”了。不少研究机构预测,LPR会降0.3%-0.5%。

比如中信证券预测,今年LPR可能会降0.5%;而且刻不容缓,今年初可能就会开降。

ps:大家手里有房的,建议赶紧把房贷利率,改成按月动态调整。

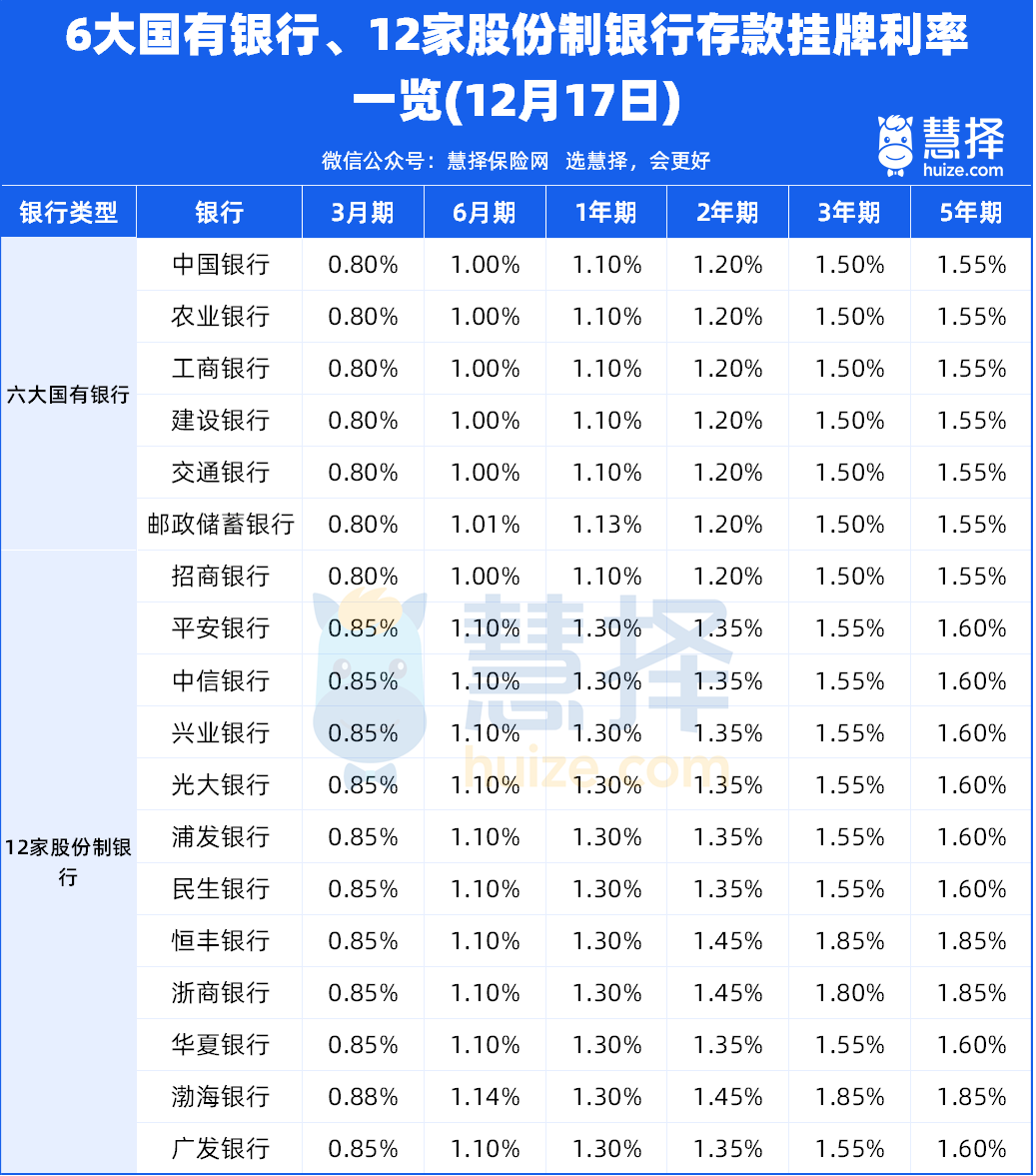

2、5年定存利率

去年以来,5年期定存利率进行了两次大的下调,累计下调了45个基点,6大行最新利率是1.55%;

今年,存款大概率也会降息,降幅可能更大。

因为,这里还有有一个关键利率:10年期国债收益率。

它被认为是一种对未来10年市场无风险利率的风向标,可以作为锚定点。

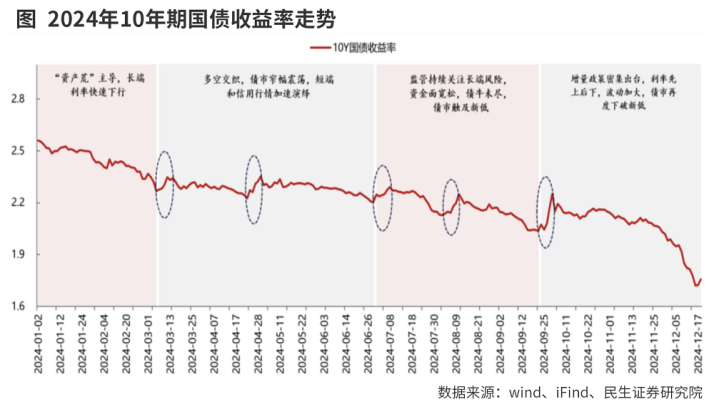

3、10年期国债收益率

2024年,国债价格大涨,涨幅达6.44%,极为罕见。

国债价格的大涨,就意味着收益率的大跌,1月3日10年期国债收益率跌破1.60%,再创新低。

代表接下来理财的降息预期很强、很强很强。

这对于保险行业来说,是一个“危险”信号:3个锚定的长期利率都要降,保险预定利率调整是很大概率的事。

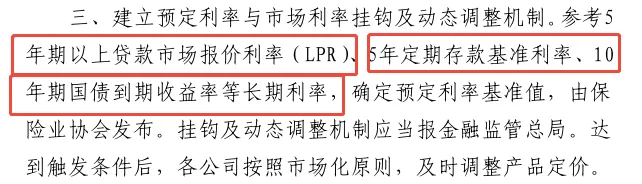

因为早在24年8月份,国家金监局就发布了通知:

要建立保险预定利率与市场利率挂钩及动态调整机制,并锚定了3个长期利率。

也就是说,当这些利率发生变化,保险预定利率可能也要跟着调整。

假设预定利率下调,会有哪些影响?

假设预定利率下调,大家应该不陌生了。去年8月、9月刚刚经历了一波。

这事对于保险产品的影响也很直接:

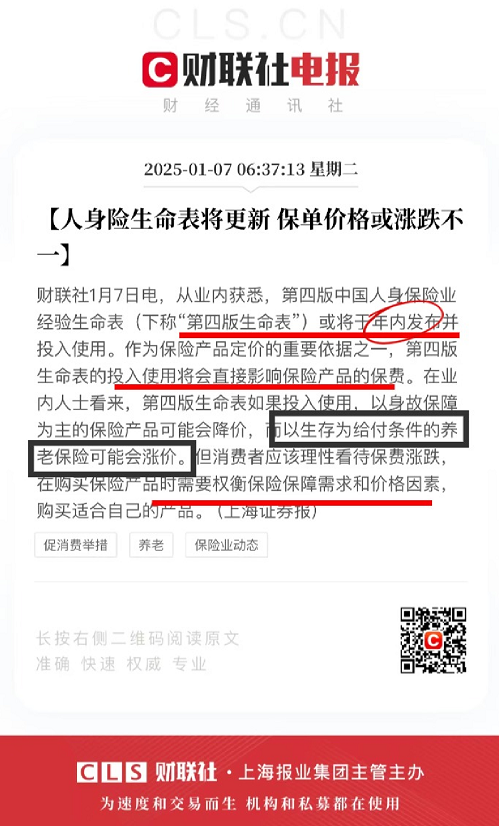

第四版的生命周期表,预期寿命延长了,预期死亡率下降了。

这样一来,年金险、终身寿险产品承担的给付成本增加,所以价格很大概率会涨。

所以,说来说去,还是想要提醒大家:珍惜目前还在的2.5%。

如果有计划为养老做准备的,建议把握这个窗口期。

给大家推荐一款现在非常热卖的养老年金产品——星海赢家火凤版。

√3个保证领取计划,计划灵活,可自由切换;

√投保门槛低,无健康告知;

√领取金额及IRR为市场第一梯队

√满足条件享有高品质养老社区服务。

举个例子,假设40岁王先生投保星海赢家火凤版计划三,年交10万,交5年,60岁开始领取。

保证领取15年,也就是保证领取456060元。

养老金分为三个阶段,领取金额依次递增。

60-69岁,每年可领取22803元;70-79岁,每年可领取45606元;80岁及以后,每年可领取68409元。

在70岁时,现金价值达到68万元,是已交保费的1.36倍。

99岁时,还能领一笔50万祝寿金,相当于拿回保费。

106岁时,有一笔满期金,456060元。非常香!

在预期寿命变长的情况下,市场第一梯队的养老年金,保单利益是可以突破预定利率的,甚至有的产品IRR能超过4%。

加上特有的“终身现金流”等功能,这个阶段的养老金大有看头。

还有一点,预定利率下调,分红险也会越来越常见。

据统计,市面上人寿保险产品超过250款,其中分红型保险占比高达四成以上。10月新推出的保险产品中,分红险占比近半。

当分红型产品和普通增额寿产品,实际利益因预定利率而拉开差距,前者利益上限会更高。

一方面,分红险有保证利益,可以保障资金安全;另一方面,它还有分红利益,在经济好转时能获得额外回报。

所以,与其说是保险公司偏爱分红险,不如说是时代选择了分红险。

目前收益拔尖的分红险产品,分红演示下的远期IRR能超过3%(分红实现率100%)。

比如福满佳2.0,30岁男性投保,年交10万,交5年,保单利益如下:

利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

福满佳2.0的现价增长非常快,第7年就超过了已交保费。

单看保证利益,到了第20年,现金价值已经增长到65.4万,是保费的1.3倍。

叠加分红演示,第10年,现价就增长了10万元,IRR达到2.34%。

等到了60岁,现价增长到将近117万元,是保费的2.3倍,IRR达到3.25%。

在这个低利率时代,分红险的保单利益的确亮眼,怪不得能重回“C位”。

但也要提醒一下大家,分红险的分红是不确定的,极端情况下也有可能为0。

写在最后

最后还想再强调一下,很多朋友问,现在2.5%的预定利率有看头吗?

我的答案是肯定的。

环顾一下外面的投资环境,存款、国债利率都在2%以下,你还能找到其他安全稳健增值的方式吗?

像年金险、分红险这样的财富型保险,可以长期锁定利率,不会因未来的利率下行而出现利益缩水。

如果有刚需的现金流规划,比如养老,教育金,疾病储备金等,那趁着窗口期入手就是最明智的选择。

握住当下的利率,也相当于是“赚钱”了。有需要的,点这里咨询。

星相守2号百万医疗险