绝版养老金,最高领回6倍本金!

不得不说,新一年保险行业给的冲击着实有点大!

先是第四版生命周期表业即将落地,后是预定利率也要动态调整。

这两个堪称保险业的灵魂和根基,对产品的定价有着巨大的影响。一旦实行,可以说是buff叠满了。

特别是对于固定类养老金,影响就是最大的。

但就是在这个最后节骨眼上,养老金冒出一款黑马产品,它就是利安人寿的—养多多7号(青山版)。

整体收益,在同类型产品里,可以说是拔尖存在,甚至超过前段时间的黑马星海赢家系列。

长寿的朋友,在90岁这年还可以领一笔祝寿金,最后算下来,最多能领回本金的5-6倍左右,真的太香了!

下面就来给大家详细介绍一下这款产品,以及适合哪些人群!

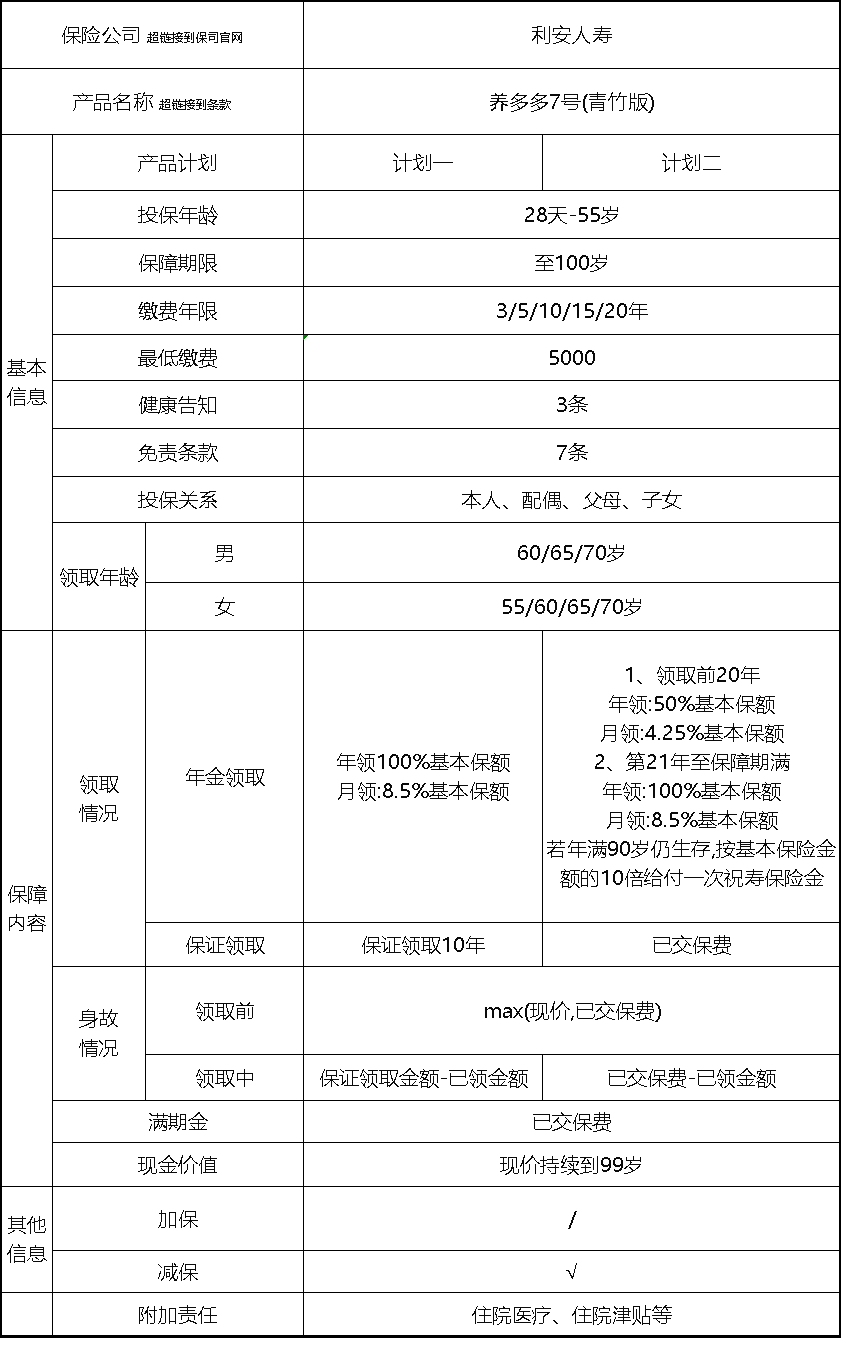

我们下来看下产品的具体信息。

养多多7号(青山版),它的最高投保年龄到55岁,算是正常。

这产品不是像其他产品那样,保障至106岁,而是在100岁,有个满期金。

坚持到100岁,会返还已交保费,当然,有点遥远。

缴费方式上,不能趸交,其余的3、5年这些常规的都有,最长可以到20年。

同时缴费门槛也比较低,最低5千元起投,缴费压力比较小。

产品有两个计划,计划一是常规领取类型,计划二较为特殊。

其中计划一属于市面上常见的平稳型养老金,每年领取的金额是固定的。

同时可以保证领取10年,保证最差能领回10年的养老金。

计划二在领取上则是属于递增型,就是先苦后甜。

开始领取的前20年比较少,每年领基本保额的一半;等20年以后,每年领取的金额开始翻倍。

同时在90岁这年,还可以领取10倍的基本保额,作为祝寿金。

这个祝寿金,其实还是有一定概率能拿到的,不完全是大饼。

根据数据预测,到2035年,中国人均寿命达81.3周岁,其中女性平均寿命达85.1周岁,男性为78.1周岁。

未来随着医疗技术的发展,个人平时再多注意保养啥的,人均活到90岁不再是遥不可及。

身故赔付上,计划二就没有保证领取年限,但是最少可以拿回已交保费,保证不会亏损。

另外,两者的现金价值都是持续到99岁,整体灵活性上比较强。

如果领取中途急需用钱,就可以选择退保应急。

整体产品的基本信息就是这么多,下面我们来看下具体收益到底怎么个“高”法。

产品收益

养老金产品收益表现,可以通过它的“三金”去判断——领取金、身故金和退保金。

领取金,我们每年拿到手的钱,自然是越高越好。

身故赔偿金,就是不幸挂了,会赔付的钱。

最后退保金,就是账户里的现金价值。是指如果我们想要退保,最后能拿到的钱,用于侧面判断综合收益表现。

首先来看最重要的领取金额。

这里由于计划一、计划二属于两种不同类型的,所以我们给大家分开对比,更为合理。

计划一是平稳型的养老金,我们也找来市面上其他同类型养老金比较,每年领的钱是固定的,同时保障至终身。

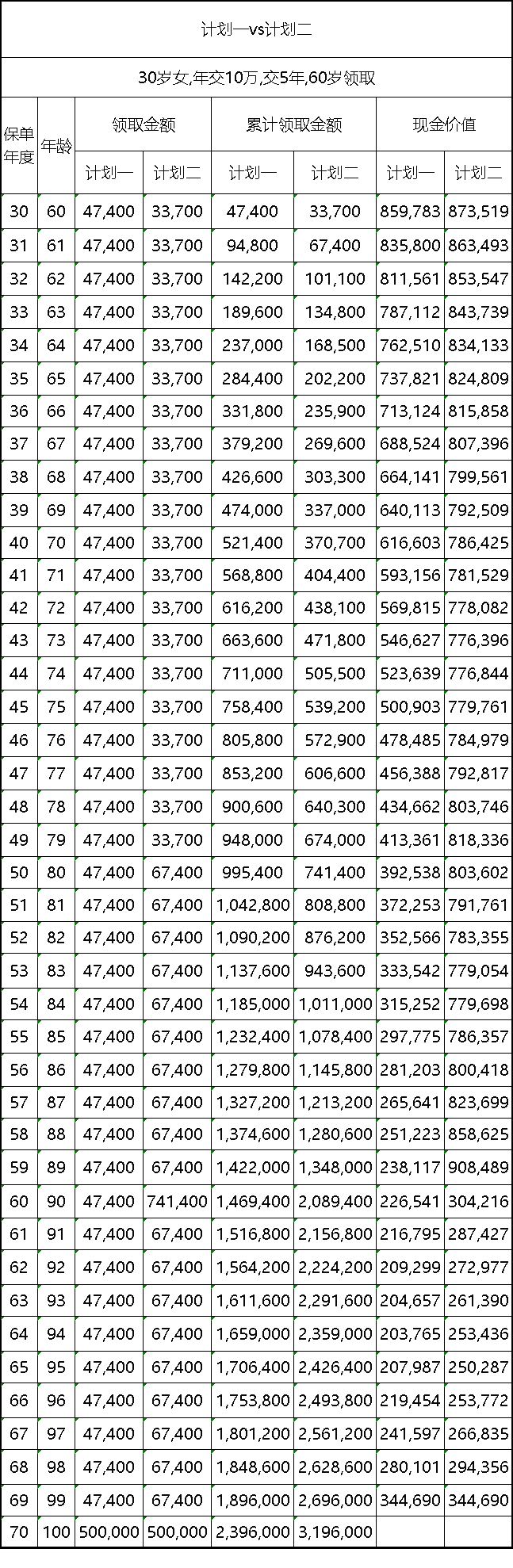

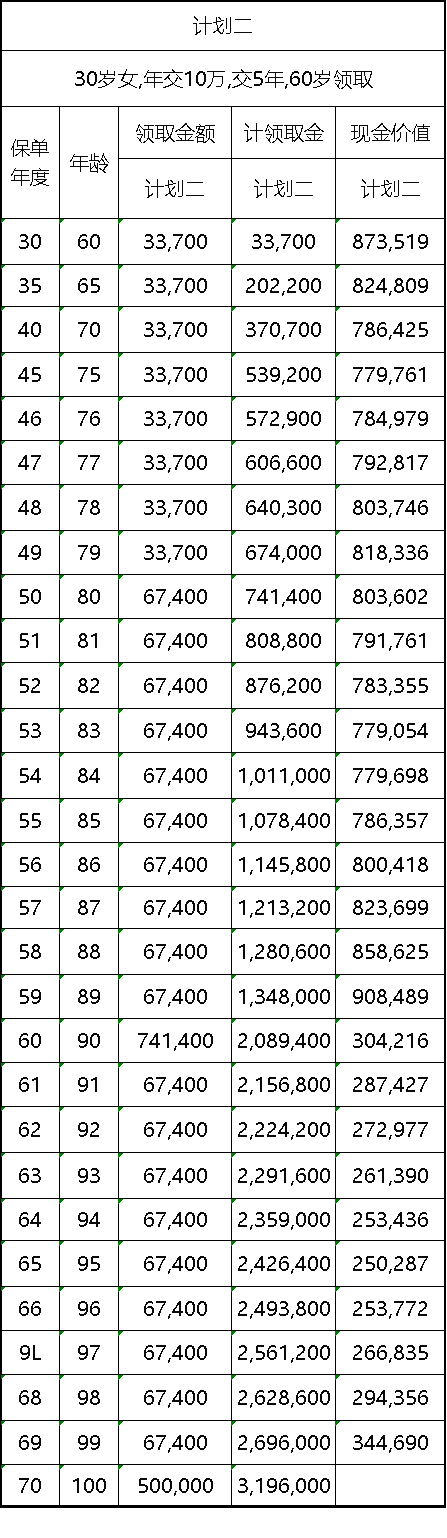

假设一位30岁的小姐姐,年交10万,从60岁开始领取。

以下就是她不同缴费方式下,可以领到的钱。

不难看出,计划一的领取金额非常高,每个缴费方式下都是排名第一的存在。

和同样保证领取10年的星海赢家火凤版计划一相比,像10年交的情况下,每年多个1千块左右。

即便是和星海赢家青鸾版计划三这种极致领取型的相比,也是要高出一点点,称得上养老金新卷王。

那再看下计划二的领取表现如何。

鉴于计划一的领取表现已经是现在养老金里的老大了,所以我们直接和计划一对比就能看出区别了。

这里我们以30岁女性,年交10万,交5年,总共50万的保费,从60岁领取来看。

计划一每年可以领取4.74万元,计划二在前20年,每年领取金额只有3.37万,有些差距。

但是等20年(80岁)往后,计划二每年则可以领取6.74万,并且在90岁那年可以一次性领取74.14万的祝寿金。

如果是按照累计领取金额来看,90岁之前,都是计划一领取更多;

但90岁往后,有了祝寿金的加持,就是计划二累计领取更多。

累计领到90岁,计划二一共可以领回208万,本金翻了4倍,比计划一多领取62万;

累计领到100岁,一共可以领回320万左右,翻了本金的6倍,比计划一多领取80万。这收益可以说吊打其他产品。

其实光看领取方面,两个计划都是非常拔尖的。

计划一,和同类型的平稳型养老金相比,每年领取金额是最多的。

计划二,就是整体收益更出色一些,特别是从80岁往后。

接下来再来看产品收益照妖镜复利IRR表现,分别是身故IRR和退保IRR。

这里我们以30岁女性,年交10万,交5年,从60岁领取来看,并和复保星海赢家系列比较。

身故赔付上,两个计划在领取前,都是一样的,赔付已交保费和现金价值较大者。

主要看领取后的,表格给大家整理出来了。

能看到整体计划二的身故IRR更高一些。

和它们的身故赔付方式,以及领取金额有关。

虽说计划一是保证领取10年,也就是最低能拿回10年的保费。

但是实际算下来,你会发现,并没有超过已交保费,所以前期会有一些小亏损。

而计划二在领取后身故后,是赔付已交保费,也就是最低能拿回保费保证不会亏损。

并且越到后期,随着领取金额翻倍,所以整体收益相对更高一些。

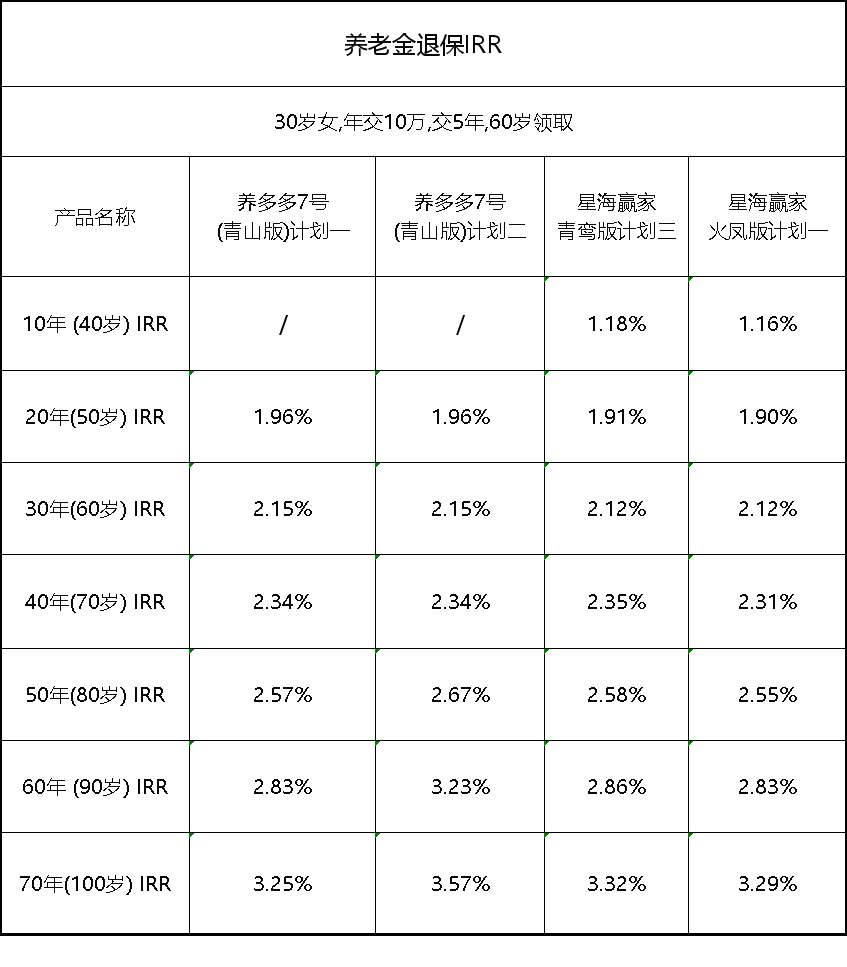

最后退保方面,两个计划都是现价持续到99岁。

只不过计划一的现价在领取后,是不断递减的。

而计划二在领取后,一直到90岁之前,基本都维持在80万(本金的1.5倍)左右,所以整体退保IRR很高。

投保50年,第80岁时突破2.5%的上限;再往后,90岁IRR甚至可以达到3.2%,确实很强。

以上产品三个维度测评就结束了,大家不难看出养多多7号(青山版)的收益还是非常拔尖的,特别是计划二。

下面呢,我就给大家再详细分析下它的计划二。

这个产品出来后,我们团队的小伙伴就感叹,它的设计得非常巧妙。

对于长寿人群,真的是非常赚。

还是以30岁的小姐姐为例,我们来看下,具体能领多少钱。

80岁之前,领取表现平平无奇;和计划一比,领取金额只有70%。

直到80岁后开始反转。

首先领取金额翻倍,相比计划一,多领了40%。

这样的话,等到90岁,可以领回4倍养老金。越往后,越赚,寿命长的话甚至可以领回5-6倍!

当然有些朋友担心,领不到90岁。

那也不用怕,账户里还有一笔可观的现金价值,在本金的1.5-2倍左右。

计划二我觉得,非常适合,养老金满足基础生活需求后,要提高养老品质的;

还有,是长寿人群必选,80岁后领取翻倍,有抗通胀效果,更切合真实的养老需求。

从产品角度讲,我觉得养多多7号青山版是真的挺牛的。

当然了,有的朋友可能觉得它背后的保司利安人寿不太了解,下面呢,我就和大家重点介绍一下。

公司介绍

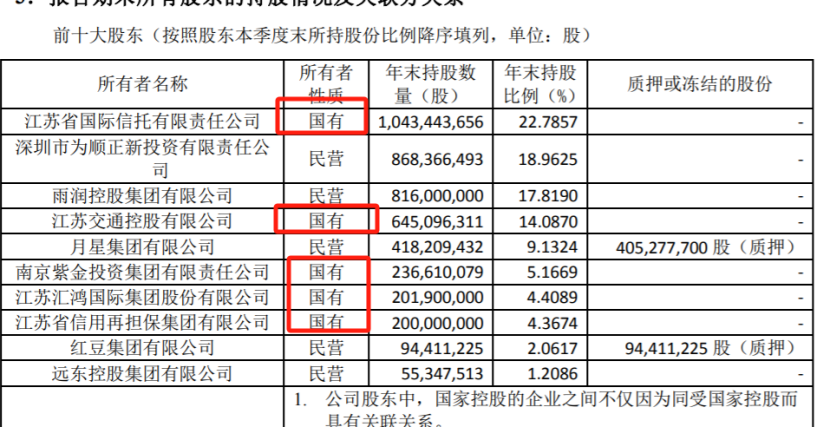

有关利安,也属于那种名气不大,但实力还不错的公司。

他家呢,股东较为分散,但整体是国资股份多一些,占了50.81%。

最大的股东,是江苏省国际信托,控股22.79%。这个大股东,深扒下来其实背后就是江苏国资委,妥妥的国字头背景。

根据政策,国有资本控股50%以上的,就属于国有控股企业。

这样,利安人寿绝对是江苏当地国字头的保险公司。

并且从规模上来看,也要比当地其余两家国联人寿、东吴人寿更大一些。

据最新数据,利安的总资产已经超过千亿级别。要知道,他家成立时间是2011年,并不算久。

能达到现在的规模,还是挺不容易的。

这主要是依托于国有股东的扶持和协助。

比如我看到一篇文章的数据,利安人寿保险业务已经覆盖了其5个股东的47个下属单位。就2023年,股东业务的新单规模,有5千多万。

并且利安人寿也参与到很多政府的项目,成为了四家江苏医保局联保的单位之一。

利安人寿虽知名度不及顶流保司,但股东背景这块,确实还是拿得出手的。

另外公司运营方面,像偿付能力数据和风险等级,也比较稳定。

最新一季度的综合偿付能力在249.67%,核心偿付能力在149.67%,往期也都在监管的要求之上。

风险评级基本维持在B类,最新的一次在BB,中等水平。

不过,利安人寿在投资层面,表现较为一般,若买他家的分红险,要注意一下。

他家近三年近3年综合投资收益是2.61%,在平均水准以下,盈利数据呢,也不算理想。近两年净利润都未超过1亿,和他家的体量相比,确实还不够。

当然了,我们买他家的固定类养老金,可以不必关注盈利和投资问题,能拿多少,都是写进合同的。

总结一下,利安人寿是一家国字为主,规模破千亿的中型保险公司,无论是股东背景,还是稳定性层面,都很稳健。

所以综合个方面来看,有养老规划的朋友,可以把养多多7号(青山版)作为首选。

在这种特殊的关键节点,还有这种高收益的产品,非常稀有。

尤其是计划二,无论在领取、现价还是身故赔付各方面都均衡地很好。

既有终身现金流,还兼顾了灵活性,满足我们既要又要的需求。

只是,要注意一下,计划一和计划二在投保后,是不可以变更的,所以在选择时要慎重一些。

总得来说,在目前的情况下,我们还能见到,设计的如此巧妙,而且收益比较卷的产品,还是非常难得的。

因为根据我们的预测,未来固定类养老金,必然会逐渐被分红型替代。

而且还有生命生命周期表的加持,领取金额减少不可避免。

所以今年对于配置养老金的朋友,这些变动至关重要,一定要重点关注,这种黑马型的养老金。

再我看来,这种公司还不错,产品又拔尖的,确实是比较珍贵的。

达尔文12号重疾险