保险资讯

四款顶流百万医疗险,深度对比(2025年1月最新版)

更新时间:2025-01-08 11:07

5000万元以下对公存款和同业负债本息全额保障。

5000万元以上对公存款和同业负债由接管组和债权人协商依法保障。

情况三:我有百万医疗,现在想换蓝医保好医好药版。

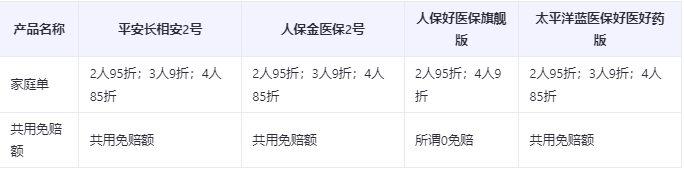

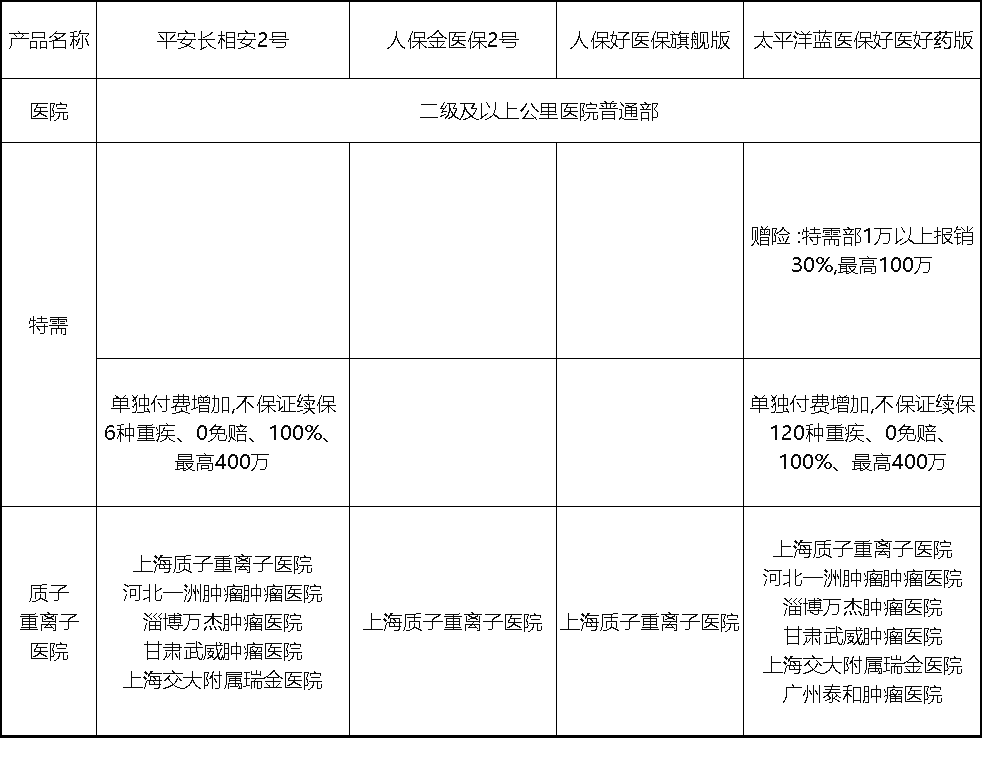

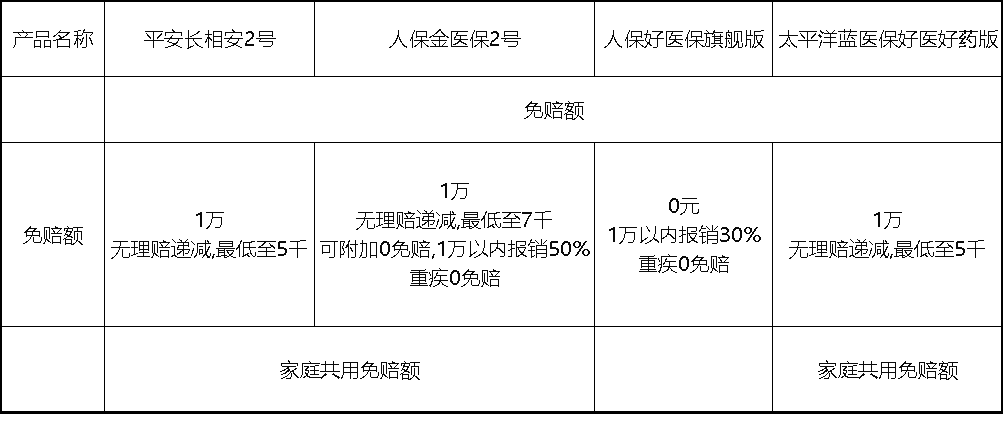

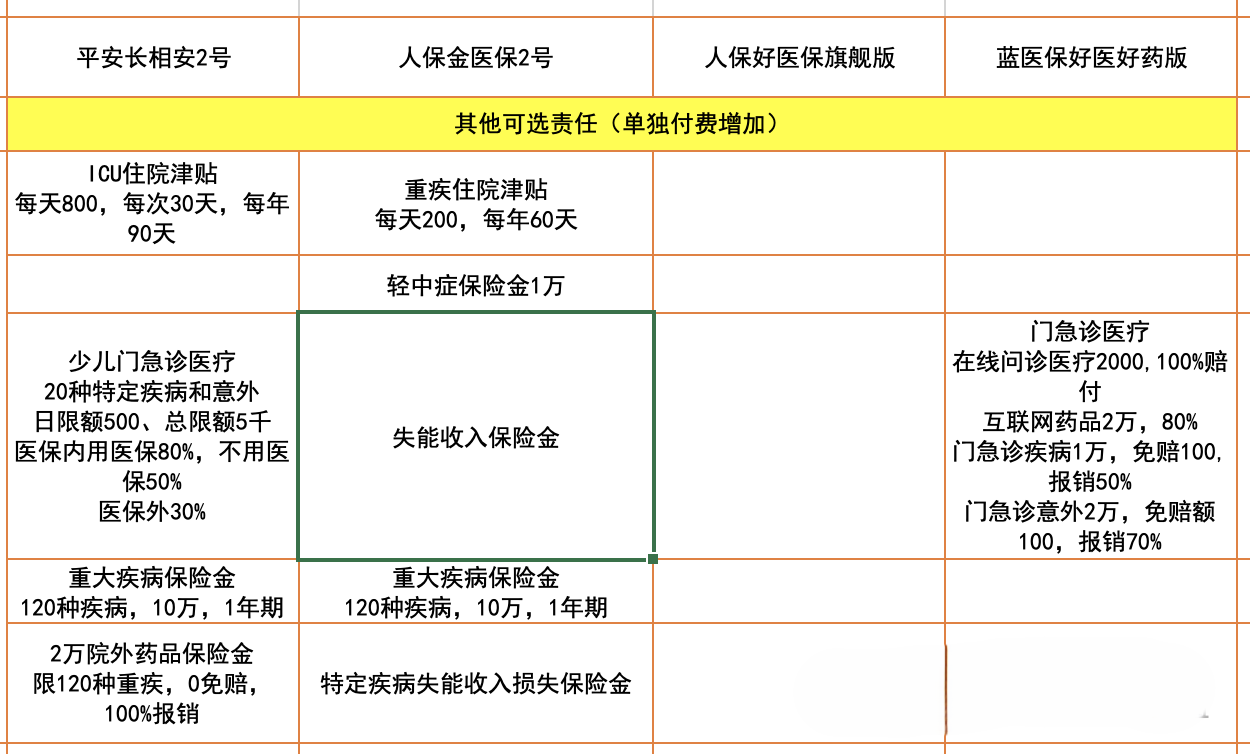

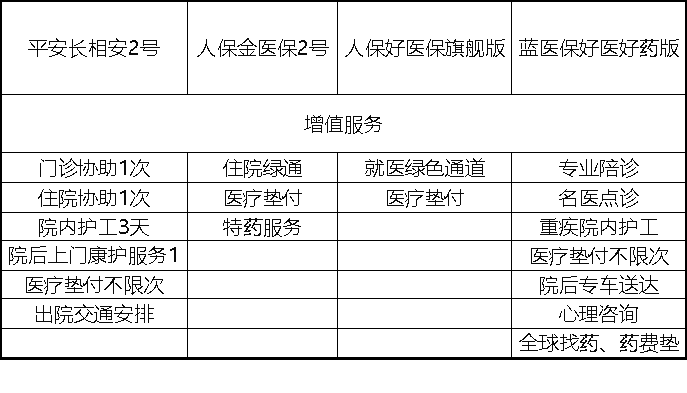

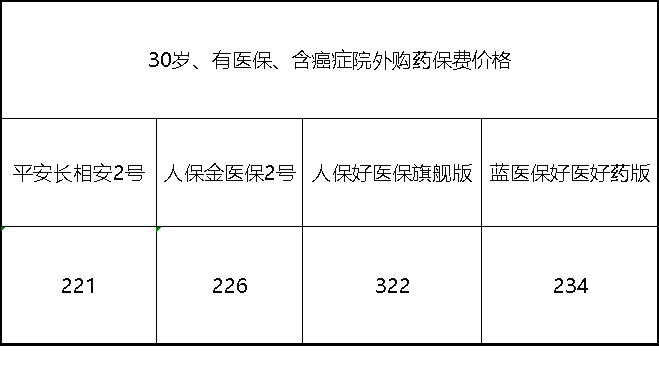

说回长相安2号、金医保2号、蓝医保好医好药版和好医保旗舰版。

只要年龄、职业、健康条件满足,买其中任意一个都不会错,都比不买强。

众民保2025

精品文章更多

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1129 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|908 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条