被夸上天的中英人寿,到底有多强!

每隔一段时间,我们都会和大家科普一家保险公司,让大家对市面上保司有更为深入的了解。

前段时间给大家分析了太保,中邮这些品牌响亮的大保司。

今天呢,再来给分享一家名气没那么大,但实力很强劲的保司——中英人寿。

这家保司在分红险这块,做的还是比较出色的。

而且旗下的产品,也有几款可称之为爆款。

比如福满佳这个IP,大家比较熟了吧,基本属于分红险里的扛把子级别了!

今天呢,咱就单独出一篇文章来介绍一下,让大家有更深入地了解。

文章内容主要分为两部分:

第一部分:中英人寿的整体情况。

第二部分:旗下有哪些产品可以选择?

保司情况

有关保险公司呢,我们可以通过股东背景、运营情况、投资情况等几个维度全方位了解。

咱一个个深入分析下。

&股东背景

股东背景方面,要是有实力强劲的股东背书,就给人很安心的感觉。

中英人寿成立于2003年,总部位于北京,是我国加入世贸组织后成立的第一批中外合资险企。

经过9次增资,注册资本金增资至目前的29.5亿元。

运营到现在二十几年,股东一直就只有两个。

分别是中粮资本投资有限公司和英国英杰华集团,两者股份各占一半。

而就这两个股东背景,拿出来都是自带光环。

中粮集团,大家应该都有了解。它是我国最大的,全球第二大的粮油食品企业,覆盖我们日常的方方面面。

像大家熟知的蒙牛、特仑苏、福临门、大悦城等等,都是中粮旗下产品。

截止2023年底,集团资产总额7307亿元,实力真的强。

外资英杰华集团,历史更悠久了,成立于1696年,距今300多年,是经历过一战二战的老牌保司。

2023年数据显示,英杰华旗下的资产超过3760亿英镑。

两者属于强强联手,可想而知对保司的发展有多大的帮助。

当然空口无凭,还得拿出具体数据才行,下面咱们就来看看分支机构,保费收入,偿付能力数据等等。

&经营情况

中英人寿整体的经营情况非常稳健。

根据官网统计,从营业至今,业务范围已经覆盖18个省市,共90多个城市。

同时保费收入方面,也是增长显著。

截止2024年第三季度,中英的总保费收入为164亿元,同比增长了28%。

总资产呢,达到千亿级别,这个资金体量,也算规模比较大的保险公司了。

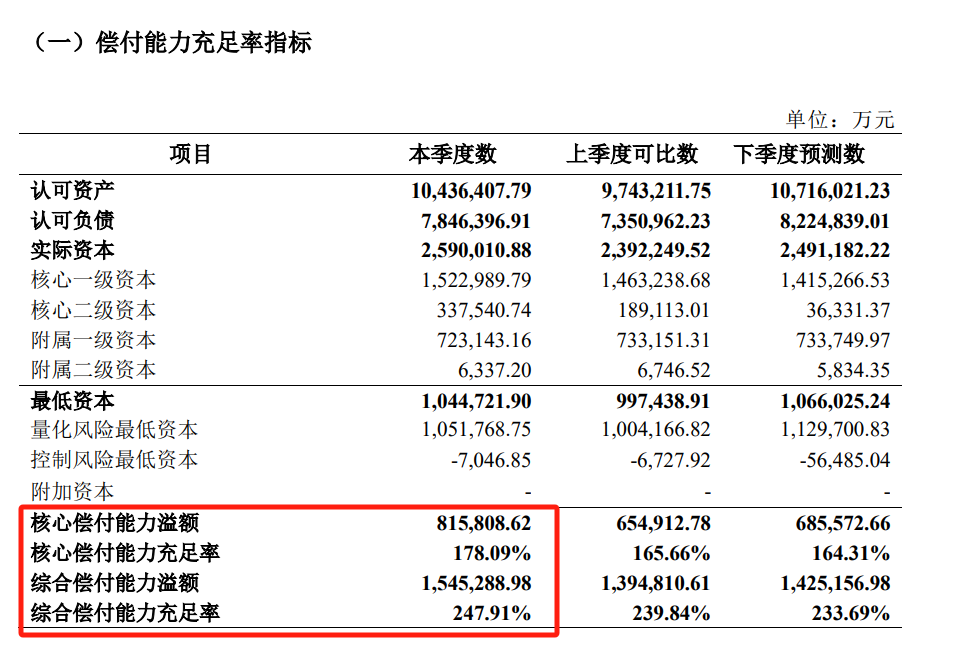

接着再看下,评判保司经营稳健的标准——偿付能力和风险评级,这些方面中英人寿表现也很优秀。

最新第三季度综合偿付能力充足率是247.91%;核心偿付能力充足率是178.09%,远超监管的要求。

风险综合评级方面,中英人寿最新在A级。

并且自2016年偿二代实施以来,中英人寿已经连续8年保持A类评级。

长期稳定维持在A类级别,这个水平还是非常高的,毕竟整个寿险行业能达到这个标准的保司少之又少,妥妥滴监管眼中的尖子生。

&投资能力

其实光以上两方面,就能看出中英人寿是一家靠谱的保司。

但是我们在买分红险这类具有不确定性的产品,还是要考量公司的投资赚钱能力如何,是否具备长期分红的能力。

中英人寿的投资风格比较稳健,底层资产多为银行存款、债券,两者占到总投资的60%。

并且很早布局铁路、高速、能源、物流产业园等多种类型的资产,搭建长期稳健的资产底仓。

列举一些它参与过的国家级项目给大家感受一下。

比如早期国家“十一五”铁路建设重点工程,山西中南部铁路通道项目。

以及后续的国产半导体龙头企业—中芯国际项目,此项目带来的收益率达到100%。

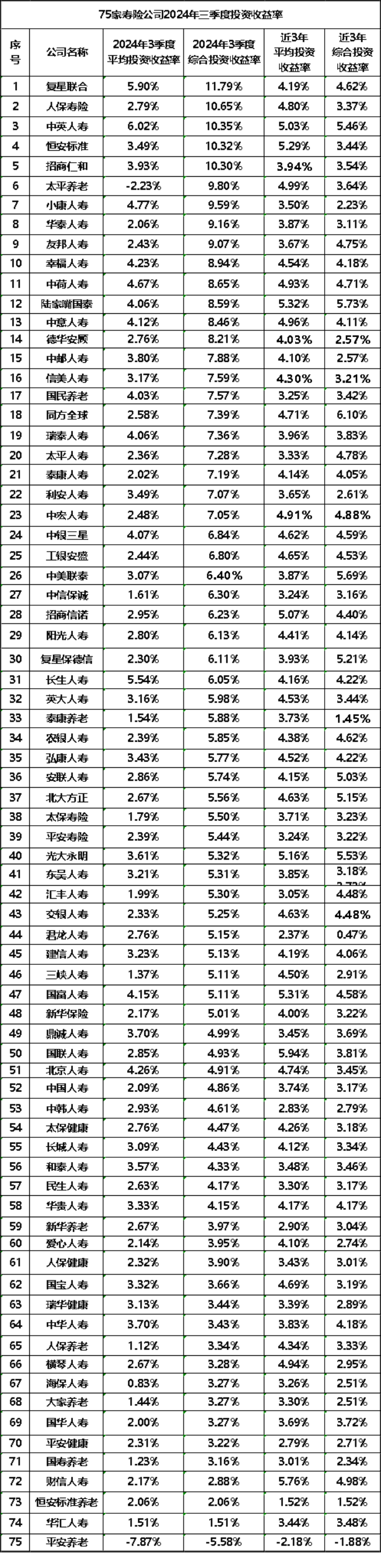

基于这些长期的资产带来的优势,让中英人寿近几年的平均投资收益率一直维持在行业前列的水平。

最新一季度综合投资收益率甚至达到了10.35%,在75家保司里,排名第3。

再拉长一些,近3年的综合投资收益率则在5.46%,排名第5,表现非常亮眼。

当然赚了这么多,最后愿意分给客户才是最实际的,不然都是画大饼。

翻看了中英过往分红达成率,官网公布了2023年和2024年的情况。

其中2023年1月1日--2023年12月31日,共披露34款产品,分红实现率都超过100%。

去年,由于市场整体投资环境欠佳,以及监管政策的管控,各家保司的分红实现率比较惨淡,基本在30%-50%之间。

而中英人寿整体分红实现率维持在70%-80%之间,成为去年少数突破监管限高的几家保司之一。

这个成绩已经超过了绝大部分保司,而且这种努力兑现客户的分红做法,挺不容易的。

在我看来,外资背景的保司,做分红险普遍都有更优秀一些。

诸如中意人寿,恒安标准人寿,陆家嘴人寿等,这些都是今年分红突破限高的保司。

毕竟分红险源于国外,外资保司的分红运营经验更成熟。

好了和大家总结下,我对中英人寿的看法。

在我看来,中英人寿是一家股东背景雄厚、公司经营稳定,投资能力强的保司。很低调,但实力不容小觑。

特别是分红险这块,值得我们去信赖。

产品推荐

说完保司,接着呢,我再给大家推荐一下他家出品的,比较拔尖的产品。

其中,固定类增额终身寿和分红险各有一款。

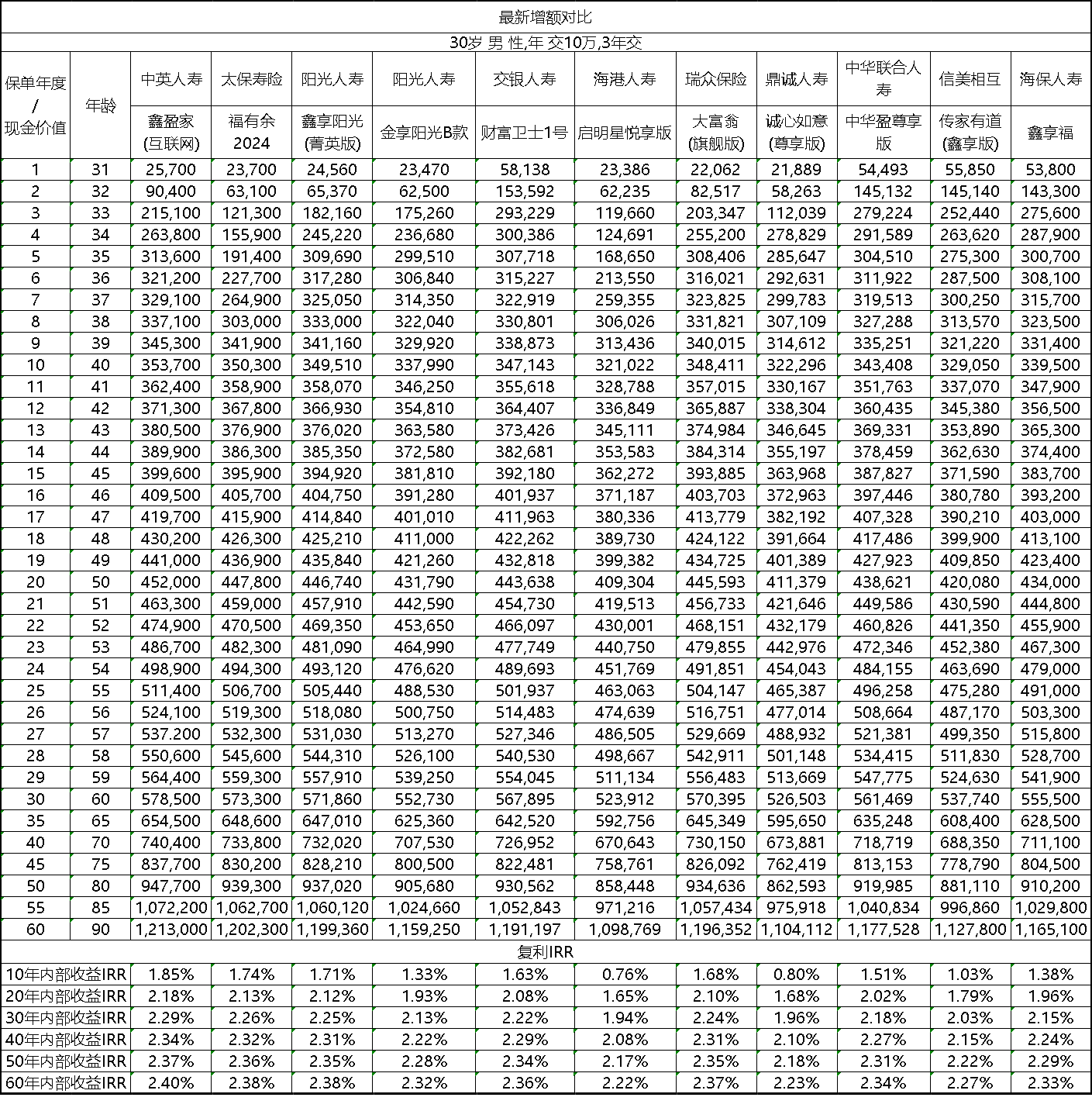

固收类的增额终身寿,叫鑫盈家。

评判标注最重要的就是看它的收益表现,其次可以关注一下回本时间和减保规则。

其中我们以30岁男性,年交10万,交3年给大家演示一下。

可以看到,鑫盈家整体表现最红,一路红到尾。

同时回本时间也很快,在第5年现金价值就超过已交保费。

在保单第20年的时候,复利达到2.18%;

保单第50年的时候,复利达到2.37%,且后期接近2.4%,这收益表现简直就是顶格设计的。

其余缴费情况下,表现也是如此优秀。

减保规则上,也是属于市场最常规的,最快可以5次减保完。

收益亮眼,公司品牌也不错,可以称之为增额产品中的主流。

我觉得,固定类增额,还是很有吸引力的。像当前降息的趋势下,咱们可以适当将一部分资产锁定利率。

后续国债,定存保不准就会降至1.5%以下,到时候再看2.5%的增额,优势非常明显。

同时,增额除收益外,它也有丰富的功能。诸如第二投保人,对接信托等功能,协助我们做传承规划,一举多得。

&分红险

如果觉得以上固定类的收益吸引力不大,还想要更高的收益,同时自身也有一定风险承受能力的朋友。

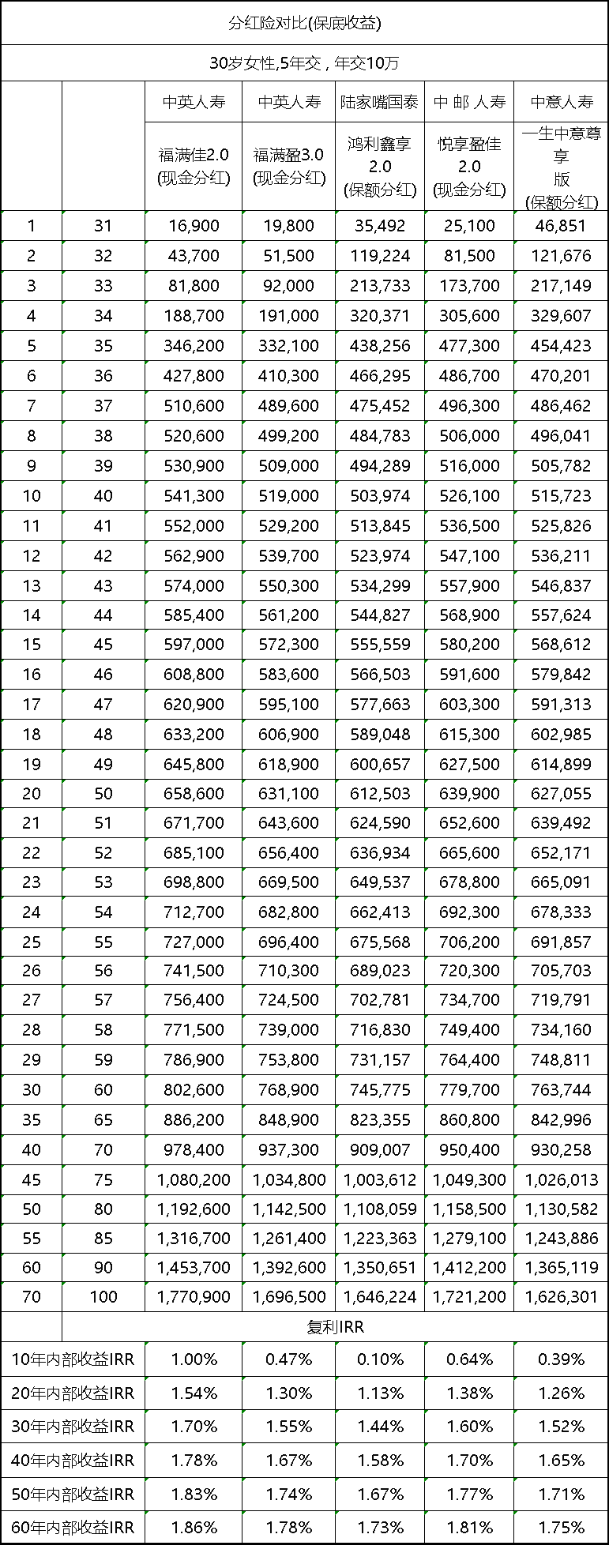

那么可以看下第二款分红险——福满佳2.0。

这个IP在3.0%时就超级能打,现在2.5%再看依旧优秀。

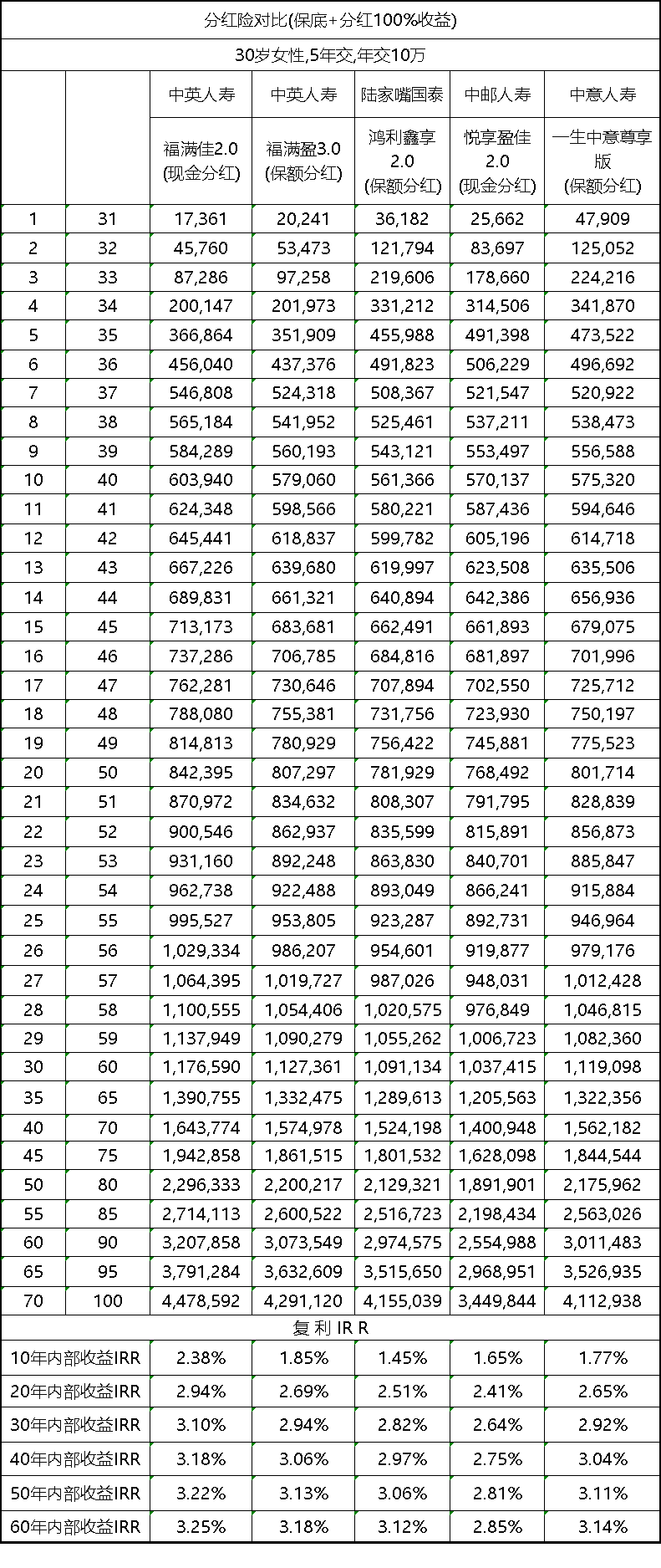

同样,我们找来其他产品一起对比下。

以30岁女性,年交10万,交5年来看。

先看它的保底部分,在这几款产品中属于最红的,同时回本时间也是最快的,第6年就回本了。

在保单第30年的时候增值到80万,综合复利为1.7%。

再拉长一些,后期保单第50年,整体复利则在1.8%,收益也基本顶格了。

而真正想要更高的收益,还要看分红部分。

那再加上分红部分看一下,这里我们按照分红100%实现的情况下。

加上分红后,福满佳2.0整体的收益依旧是最高的。

第30年,账户里预期收益有117.6万,直接翻倍,IRR更是高达3.1%,远超现在固定类2.5%的增额。

在保单第50年的时候,直接增值到230万,翻了4倍多,复利高达3.2%,也许就是分红的魅力吧。

当然分红是具有不确定性的哈,这里只是演示给大家看,最后实际分红还是以当年为准。

即便我们降低分红预期,假设每年70%的分红,福满佳2.0最后的收益也能在2.9%,也比增额要香很多。

总之,福满佳2.0属于高保底,同时分红预期也做的非常高,突破常规设计,还是挺惊喜的。

所以如果想要获得更高收益的朋友,确实可以考虑一下福满佳2.0。

保司各方面实力强劲,分红意愿也强,未来获取高收益的可能性还是挺大的。

中英人寿这家保司,从保司和产品层面,我都和大家介绍的差不多了。

最后呢,有关产品挑选,涉及到公司时。

我其实很建议大家,可以多方面了解一下。毕竟市面上,确实有很多低调且兼具实力的保司。

这些保司在宣传方面,花费可能没那么多,导致名气不如一些老牌保司,但产品开发方面还是非常认真的。

像中英人寿就属于各方面都不错的保司,同时产品还很有竞争力。上文提到的两款,都非常有竞争力。

固定类产品鑫盈家在固定类产品中,综合收益可排在第一梯队;

另一款分红型福满佳2.0,无论是保证部分的收益,还是预期分红收益,都很能打。结合中英他家过往的分红表现,也值得我们信任。

这两款都是我们在挑选储蓄险时比较热门的产品,属于品牌和收益的结合,大家可以多多留意一下。

暖宝保3号少儿门急诊保险