买增额终身寿险,很多人最关心的不是收益能跑多高,而是这家公司到底靠不靠谱。毕竟钱一放就是几十年,承保公司的底子厚不厚,直接关系到保单能不能安稳到期。今天我们要聊的中英人寿鑫盈家终身寿险C款(互联网),背后站着的可不是一般的股东——一边是中粮集团旗下的中粮资本,央企背景、世界500强;另一边是英国英杰华集团(Aviva),1696年创立,全球仅有的9家"大而不能倒"保险集团之一。光看这个股东阵容,就已经能感受到这款产品的分量了。

一、鑫盈家C款承保公司中英人寿偿付能力真的达标吗?

聊增额寿,绕不开承保公司的财务健康状况。中英人寿保险有限公司成立于2002年12月11日,注册资本29.4598亿元,是一家中外合资寿险公司。从最新的偿付能力数据来看,中英人寿的表现相当亮眼。

根据2026年一季度披露的数据,中英人寿的综合偿付能力充足率为250.77%,核心偿付能力充足率为167.13%。这两个数字是什么概念呢?监管要求的综合偿付能力充足率底线是100%,核心偿付能力充足率底线是50%。中英人寿的数据远超监管红线,说明公司有充足的资本来应对未来的保单赔付和经营风险。

从股东结构来看,中方股东中粮资本投资有限公司隶属于中粮集团,是实打实的央企背景,世界500强企业。英方股东英国英杰华集团(Aviva)更是保险界的"老前辈",创立于1696年,拥有超过300年的保险经营历史,是全球9家"大而不能倒"保险集团之一。这样的股东组合,既保证了本土资源的深度,又带来了国际化的风险管理经验。

在投资表现方面,中英人寿多年来保持了稳健的投资风格,资产配置覆盖债券、股票、不动产等多个领域,整体投资收益率在合资寿险公司中处于中上水平。这种稳健的投资能力,是支撑增额寿产品长期现金价值增长的底层逻辑。

二、鑫盈家C款连续38个季度A类评级意味着什么?

除了偿付能力充足率,风险综合评级也是衡量保险公司经营质量的重要指标。中英人寿截至2025年四季度,已经连续38个季度保持A类风险综合评级。38个季度就是将近10年的时间,能在这么长的时间里持续保持A类评级,在行业内是非常少见的。

A类评级代表什么?这是监管部门对保险公司综合风险管控能力的最高等级评价之一。它意味着公司在偿付能力、操作风险、战略风险、声誉风险、流动性风险等各个维度都表现优秀。连续38个季度拿到A类,说明中英人寿的风险管理体系不是"一阵风"式的,而是形成了长期稳定的风控机制。

对于投保人来说,这意味着什么呢?简单讲,你的保单放在这样一家公司,不用担心公司经营出现大问题。增额终身寿险是长期合同,保单有效期可以贯穿被保人的一生,选一家经营稳健的公司尤为重要。

从客户体验角度来看,中英人寿在增值服务方面也做得比较到位。鑫盈家C款配套了多项增值服务,包括MR肿瘤筛查、国际SOS救援服务、贵宾体检等。如果累计保费达到100万,还可以对接保险金信托服务和传家服务,满足高净值客户的财富传承需求。这些增值服务虽然不是合同条款的一部分,但确实能提升投保人的整体体验。

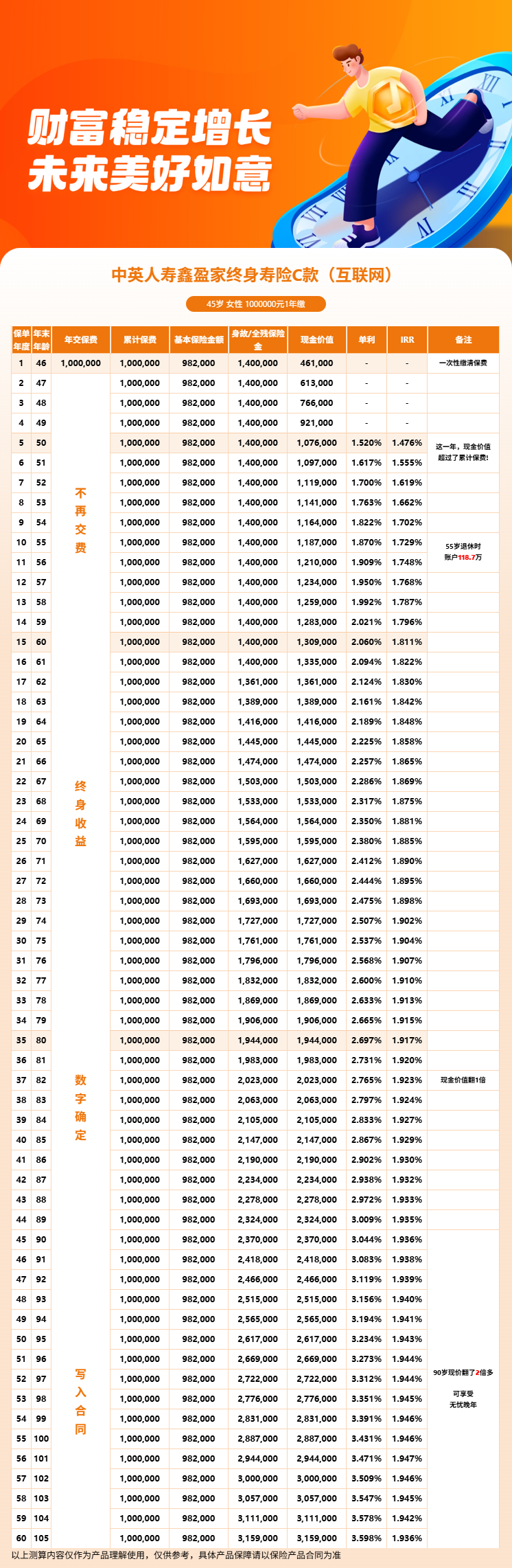

三、鑫盈家C款利益演示案例

说了这么多公司实力,最终还是要回到产品本身的收益表现上。我们来看两组真实的利益演示数据,全部来自产品官方计划书。

案例A:0岁女孩,趸交100万

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 5岁 | 107.8万 | 1.513% |

| 10 | 10岁 | 119.0万 | 1.755% |

| 20 | 20岁 | 145.1万 | 1.879% |

| 30 | 30岁 | 176.8万 | 1.918% |

| 40 | 40岁 | 215.6万 | 1.939% |

| 50 | 50岁 | 262.8万 | 1.951% |

| 60 | 60岁 | 320.3万 | 1.959% |

案例B:30岁女性,趸交100万

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 35岁 | 107.7万 | 1.495% |

| 10 | 40岁 | 118.8万 | 1.738% |

| 20 | 50岁 | 144.8万 | 1.868% |

| 30 | 60岁 | 176.5万 | 1.912% |

| 40 | 70岁 | 215.1万 | 1.933% |

| 50 | 80岁 | 262.2万 | 1.947% |

| 60 | 90岁 | 319.7万 | 1.956% |

从上面的数据可以看到,无论是给刚出生的孩子趸交,还是30岁的成年人趸交,鑫盈家C款在第5年现金价值就超过了已交保费,实现了"回本"。随着持有时间拉长,IRR逐步走高,到第60年保单年度时,两款案例的IRR都接近1.96%,现金价值增长到了本金的3倍以上。这就是复利的力量——时间越长,增长越明显。

四、鑫盈家C款投保规则和保单权益有哪些亮点?

了解了公司背景和收益数据,再来看看鑫盈家C款的投保规则和保单权益,这些细节直接关系到日常使用的便利程度。

投保年龄方面,鑫盈家C款的覆盖范围很广,从出生满30天的婴儿到73周岁的老人都可以投保。缴费方式支持趸交、年交和月交三种,交费期间有趸交、3年、5年、10年四个选项。保费门槛方面,趸交最低10万元,3年交最低3万元,5年交最低2万元,10年交最低1万元。整体来看,无论是想一次性投入大额资金,还是选择分期小额投入,都能找到适合自己的方案。

保单权益方面,鑫盈家C款提供了比较全面的功能:

第一,减保功能。同一保单年度内,减保金额之和不超过投保时基本保额的20%。这个规则意味着投保人可以根据资金需求,每年灵活取出部分现金价值,用于教育支出、养老补充等用途。

第二,保单贷款。最高可以贷出现金价值的80%,每次贷款期限不超过6个月。如果遇到短期资金周转需求,不用退保就能拿到钱,非常实用。

第三,减额交清。如果分期交费期间遇到经济压力,只要保单已经累积了现金价值,就可以申请减额交清,不用再交后续保费,但保额会相应降低。

第四,转换年金。保单生效满5年且被保人年满60周岁后,可以申请将保单转换为年金险,用来补充退休收入。

第五,第二投保人。可以指定第二投保人并写入条款,避免原投保人发生意外后保单归属产生纠纷,这对家庭财富传承来说是一个很实用的功能。

综合来看,鑫盈家C款在中英人寿的品牌背书下,产品本身的规则设计也比较合理。2.0%的年复利递增、第5年即可回本的现金价值表现、灵活的减保和贷款功能,再加上央企和英杰华集团的双重股东实力,使得这款产品在当前市场环境下,成为一款值得关注的安全稳健的资产配置方式。

这款产品是互联网专属产品,与保险经纪公司合作,可通过慧择保险网投保、咨询。慧择保险网除了提供投保入口,还可提供资深保险顾问进行产品解答。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!