增额终身寿险到底适合什么人?是年轻父母给孩子存教育金,还是临近退休的人补充养老,又或者是中产家庭做资产配置的工具?最近中英人寿鑫盈家停售后推出了福满佳2.0系列,市场上关于新老产品的讨论不少。但不管新品如何,已经上线的鑫盈家C款作为单品,依然有不少朋友在问:我这种情况,买它合适吗?今天这篇文章,我就从人群匹配的角度,结合真实利益演示数据,给大家分析一下鑫盈家C款对不同年龄段人群的适配性。

一、临近退休的人群买鑫盈家C款还来得及吗?

临近退休,通常指的是55岁以上的人群。鑫盈家C款的投保年龄上限是73周岁,所以即使你已经60岁,依然可以投保。但问题来了:这个年纪买,还有意义吗?

我用45岁女性趸交100万的案例数据来推演。这个年龄段虽然不算临近退休,但可以看到产品在中老年阶段的表现。保单第5年现金价值107.6万,第10年118.7万,第20年144.5万。如果你是55岁投保趸交100万,到60岁现金价值可能还在回本附近,到65岁才有一些增值。这个增长速度,对于急着用钱养老的人来说,确实不够解渴。

但临近退休人群买增额寿,目的往往不是追求高收益,而是资产保全和定向传承。鑫盈家C款的身故保障设计,62岁以上给付比例120%,虽然比年轻时的比例低,但至少能保证身故时家人拿到一笔钱。而且现金价值写进合同,可以作为遗产规划的工具。如果你已经有足够的养老现金流,只是想给孙辈留一笔确定的钱,那增额寿还是有价值的。

另外,鑫盈家C款支持转换年金。生效满5年且被保人年满60周岁后可以申请,把保单的现金价值转换为年金领取。这个功能对临近退休的人比较友好,可以把一笔 lump sum 变成持续的收入流,更符合养老需求。不过转换时的具体费率要以当时保司公布为准,投保前较优了解清楚规则。

所以我的建议是:临近退休人群如果追求的是"让钱快速增值来养老",那鑫盈家C款可能不是最优选择。但如果目的是资产保全、财富传承,或者想把一部分闲钱转成确定的身故保障,那仍然可以考虑。

二、年轻父母给娃买鑫盈家C款做长期规划合适吗?

这个问题的答案,看看0岁女性的案例就知道了。趸交100万,基本保额986,000元,保单第5年现金价值107.8万,第10年119.0万,第20年145.1万,第30年176.8万,第40年215.6万,第50年262.8万,第60年320.3万。IRR从1.513%逐步提升到1.959%。

年轻父母给孩子买增额寿,通常有两个目的:一是存教育金,二是做长期的财富积累。以这个案例来说,孩子18岁上大学时,保单第18年的现金价值大约在138万左右(根据趋势估算,具体以合同为准),如果届时需要,可以减保取出一部分作为学费和生活费。孩子30岁成家时,账户里有176.8万,可以作为婚嫁金或购房首付的补充。如果一直不动用,到孩子退休时就是一笔可观的养老钱。

时间越年轻,复利的威力越大。0岁投保和30岁投保,同样趸交100万,到60岁时的差距可能高达几十万。这就是为什么很多家长愿意在孩子刚出生时就配置一份增额寿,把时间的杠杆用到最大。

当然,年轻父母也要量力而行。趸交100万不是小数目,如果手头没有这么多闲钱,可以选择年交或月交。鑫盈家C款支持3年交最低3万元/年、5年交最低2万元/年、10年交最低1万元/年。年交1万起,对大多数家庭来说压力不大。而且投保人拥有保单控制权,孩子成年后如果需要用钱,投保人可以通过减保操作来支持,资金用途灵活可控。

三、鑫盈家C款利益演示案例

为了让大家更全面地了解不同年龄段投保的差异,我把三个案例的数据汇总在一起:

案例A(0岁女性趸交100万,基本保额986,000元):

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 5岁 | 107.8万 | 1.513% |

| 10 | 10岁 | 119.0万 | 1.755% |

| 20 | 20岁 | 145.1万 | 1.879% |

| 30 | 30岁 | 176.8万 | 1.918% |

| 40 | 40岁 | 215.6万 | 1.939% |

| 50 | 50岁 | 262.8万 | 1.951% |

| 60 | 60岁 | 320.3万 | 1.959% |

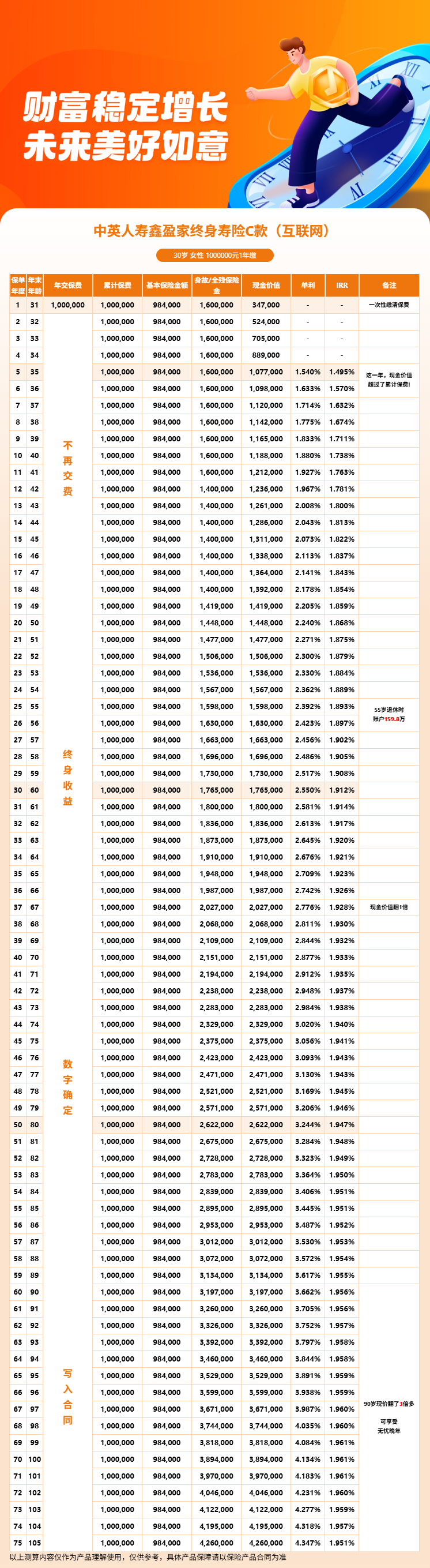

案例B(30岁女性趸交100万,基本保额984,000元):

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 35岁 | 107.7万 | 1.495% |

| 10 | 40岁 | 118.8万 | 1.738% |

| 20 | 50岁 | 144.8万 | 1.868% |

| 30 | 60岁 | 176.5万 | 1.912% |

| 40 | 70岁 | 215.1万 | 1.933% |

| 50 | 80岁 | 262.2万 | 1.947% |

| 60 | 90岁 | 319.7万 | 1.956% |

案例C(45岁女性趸交100万,基本保额982,000元):

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 50岁 | 107.6万 | 1.476% |

| 10 | 55岁 | 118.7万 | 1.729% |

| 20 | 65岁 | 144.5万 | 1.858% |

| 30 | 75岁 | 176.1万 | 1.904% |

| 40 | 85岁 | 214.7万 | 1.929% |

| 50 | 95岁 | 261.7万 | 1.943% |

从这三组数据可以看出一个规律:同样的趸交金额,投保年龄越小,后期的现金价值越高,IRR也略高一些。0岁投保到60岁现金价值320.3万,30岁投保到60岁176.5万(注意这是保单第30年),45岁投保到60岁144.5万(保单第15年)。当然,不同投保年龄对应的实际人生阶段不同,不能简单横向对比,但时间复利的作用非常明显。

四、鑫盈家C款在当前市场环境下对中产家庭有什么吸引力?

中产家庭通常有几个特点:收入稳定但不算特别高,有通常积蓄但经不起大额亏损,对未来有规划意识但缺乏专业的投资渠道。鑫盈家C款对这类人群的吸引力,主要体现在以下几个方面。

第一,门槛低。10年交每年最低1万元,相当于每月800多块。这个金额对大多数中产家庭来说没有压力,不会影响到日常生活质量。但积少成多,10年下来就是10万本金,再加上复利增值,到退休时也是一笔可观的补充。

第二,确定性高。中产家庭最怕的不是收益低,而是本金亏损。鑫盈家C款是固收型产品,现金价值写进合同,每一年的账户价值都清清楚楚。你可以提前规划:我60岁时账户里有多少钱,70岁时有多少钱,这些数字投保时就能看到。这种确定性对于承担着房贷、子女教育、父母赡养多重压力的中产来说,是一种心理上的安全感。

第三,功能实用。减保功能可以应对不时之需,孩子上学、家人生病、临时周转,都可以通过减保取出一部分现金价值。保单贷款最高贷现金价值的80%,比找银行借钱方便多了,而且不影响征信。第二投保人功能可以确保保单 continuity,万一投保人不幸身故,保单不会变成遗产,而是继续由第二投保人管理。

第四,公司靠谱。中英人寿的股东背景和运营数据前面已经说过了,连续38个季度A类评级,这个数据比任何广告都有说服力。中产家庭买长期保险,最怕公司出问题,中英人寿的稳健性可以让人放心。

总的来说,鑫盈家C款不是一款追求高收益的产品,而是一款追求"稳"的产品。在当前市场环境下,对于风险偏好较低、有中长期资产规划需求的人群来说,它提供了一个相对稳妥的选择。不管你是年轻父母、中产家庭,还是临近退休的人群,关键要看自己的实际需求和资金状况,再决定要不要入手。

想了解更多细节或测算适合自己的方案,可以通过慧择保险网咨询,他们有资深保险顾问提供一对一服务,能根据你的具体情况给出专业建议。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!