买增额终身寿险,大家最想搞清楚的问题其实就一个:钱放进去,到底能涨多少?IRR能不能真的接近宣传的水平?今天我们就拿中英人寿鑫盈家终身寿险C款(互联网)的官方利益演示数据,一笔一笔地算清楚,看看这款产品的收益表现到底怎么样。

一、鑫盈家C款趸交100万第5年现金价值有多少?

先说一个很多人关心的关键节点——资金回笼时间。鑫盈家C款是一款固收型增额终身寿险,保额按2.0%的年增值递增,所有现金价值白纸黑字写入合同,不存在浮动收益的情况。

从产品规则来看,趸交的情况下,第5年末现金价值就会超过已交保费,实现资金回笼。我们拿具体数据来说话。

案例A:0岁女孩,趸交100万,基本保额986,000元

第5个保单年度末,现金价值为107.8万,IRR为1.513%。也就是说,一次性投入100万,持有5年之后,账户里变成了107.8万,多了7.8万。虽然前5年的IRR看起来不算特别高,但这是增额寿产品的正常特征——前期现金价值增长相对平缓,后期才会加速。

再看案例B:30岁女性,趸交100万,基本保额984,000元

第5个保单年度末,现金价值为107.7万,IRR为1.495%。和0岁孩子的数据非常接近,只差了0.018个百分点。这说明趸交的情况下,投保年龄对前期现金价值的影响并不大。

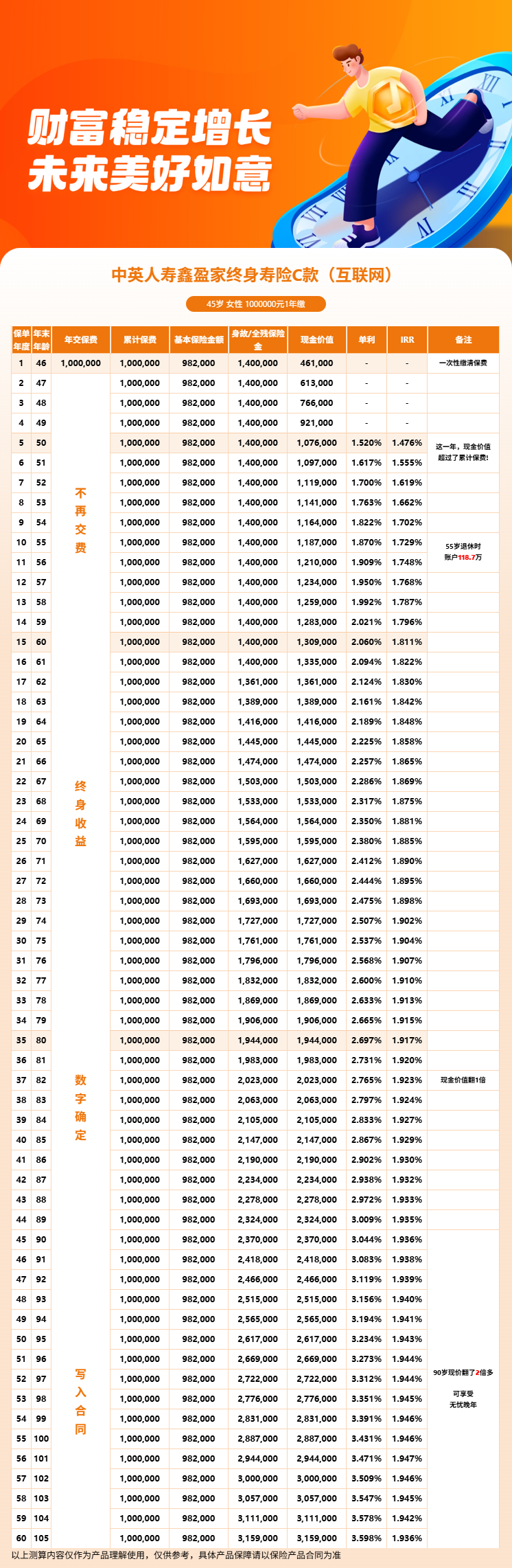

再看案例C:45岁女性,趸交100万,基本保额982,000元

第5个保单年度末,现金价值为107.6万,IRR为1.476%。同样是趸交100万,45岁投保比0岁投保的IRR低了0.037个百分点。差距虽然存在,但并不算大。

总结一下趸交100万的资金回笼情况:不管你是给刚出生的孩子投保,还是自己30岁、45岁才入手,第5年末现金价值都在107.6万到107.8万之间,全部超过已交保费,完成资金回笼。这个资金回笼速度在同类产品中属于比较快的水平。

二、鑫盈家C款持有10年和50年IRR差距有多大?

看完了前5年的数据,我们再把时间线拉长,看看持有10年和50年的收益差距到底有多大。这才是增额终身寿险真正发挥增值效应的阶段。

还是以案例A(0岁女孩,趸交100万)为例:

第10年末,现金价值119.0万,IRR为1.755%。相比第5年的107.8万,5年间又涨了11.2万。

第20年末,现金价值145.1万,IRR为1.879%。100万变成了145.1万,涨了45.1万。

第30年末,现金价值176.8万,IRR为1.918%。已经接近1.92%了。

第40年末,现金价值215.6万,IRR为1.939%。

第50年末,现金价值262.8万,IRR为1.951%。

第60年末,现金价值320.3万,IRR为1.959%。

可以看到一个非常清晰的趋势:持有时间越长,IRR越高,越接近保额递增的2.0%上限。从第5年的1.513%到第60年的1.959%,IRR的差距接近0.45个百分点。虽然看起来差距不大,但反映在现金价值上就是从107.8万到320.3万的巨大差距——后者是前者的将近3倍。

我们再对比一下不同投保年龄的长期表现。案例B(30岁女性,趸交100万)在第50年末的现金价值为262.2万,IRR为1.947%。案例C(45岁女性,趸交100万)在第50年末的现金价值为261.7万,IRR为1.943%。三个案例在第50年的IRR差距只有0.008个百分点,几乎可以忽略不计。

这说明一个很重要的结论:如果你打算长期持有增额寿,投保年龄的影响会越来越小。关键是资金要放得够久,让增值有充分的时间发挥作用。

三、鑫盈家C款利益演示案例

为了让大家更直观地了解鑫盈家C款的收益全貌,我们把三组趸交案例和一组10年交案例的完整数据放在一起来看。

案例A:0岁女孩,趸交100万

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 5岁 | 107.8万 | 1.513% |

| 10 | 10岁 | 119.0万 | 1.755% |

| 20 | 20岁 | 145.1万 | 1.879% |

| 30 | 30岁 | 176.8万 | 1.918% |

| 40 | 40岁 | 215.6万 | 1.939% |

| 50 | 50岁 | 262.8万 | 1.951% |

| 60 | 60岁 | 320.3万 | 1.959% |

案例B:30岁女性,趸交100万

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 35岁 | 107.7万 | 1.495% |

| 10 | 40岁 | 118.8万 | 1.738% |

| 20 | 50岁 | 144.8万 | 1.868% |

| 30 | 60岁 | 176.5万 | 1.912% |

| 40 | 70岁 | 215.1万 | 1.933% |

| 50 | 80岁 | 262.2万 | 1.947% |

| 60 | 90岁 | 319.7万 | 1.956% |

案例C:45岁女性,趸交100万

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 5 | 50岁 | 107.6万 | 1.476% |

| 10 | 55岁 | 118.7万 | 1.729% |

| 20 | 65岁 | 144.5万 | 1.858% |

| 30 | 75岁 | 176.1万 | 1.904% |

| 40 | 85岁 | 214.7万 | 1.929% |

| 50 | 95岁 | 261.7万 | 1.943% |

案例D:40岁男性,10年交,年交5万,累计50万

| 保单年度 | 年末年龄 | 现金价值 | IRR |

| 10 | 50岁 | 54.11万 | 1.43% |

| 20 | 60岁 | 65.61万 | 1.76% |

| 30 | 70岁 | 79.93万 | 1.85% |

| 40 | 80岁 | 97.43万 | 1.89% |

| 50 | 90岁 | 118.77万 | 1.92% |

| 60 | 100岁 | 144.67万 | 1.93% |

从案例D可以看到,10年交的方式虽然每年投入金额小(年交5万),但资金回笼时间也相应延后到了第10年。第10年末现金价值54.11万,刚好超过累计已交保费50万。之后IRR稳步上升,到第60年末达到1.93%,现金价值144.67万,接近本金的3倍。

四、鑫盈家C款投保门槛和缴费方式灵活吗?

看完收益数据,再来看看鑫盈家C款的投保门槛和缴费灵活性,这也是很多人在做投保决策时会考虑的实际因素。

投保年龄方面,鑫盈家C款接受0周岁(出生满30天)到73周岁的人群投保,覆盖面非常广。无论是给刚出生的孙辈规划教育金,还是给自己准备养老补充,甚至给年迈的父母做资产传承,都在可投保范围内。

缴费方式上,鑫盈家C款提供了趸交、3年交、5年交、10年交四种选择,同时支持年交和月交两种缴费频率。月交对于收入按月发放的工薪族来说比较友好,可以减轻一次性拿出大额保费的压力。

保费门槛方面,不同交费期间的最低保费要求不同:趸交最低10万元,3年交最低每年3万元,5年交最低每年2万元,10年交最低每年1万元。10年交每年1万的门槛,对于大多数家庭来说都不会有太大压力。

犹豫期为15日,投保后有半个月的时间可以冷静考虑,如果不满意可以全额退保。这个犹豫期长度是行业常规水平。

从整体来看,鑫盈家C款在投保规则上的设计比较人性化,给了投保人充分的选择空间。结合前面分析的收益数据——趸交第5年资金回笼、长期IRR接近1.96%、现金价值写入合同无浮动——这款产品在当前市场环境下,确实是一款比较值得关注的安全稳健的资产配置方式。

另外值得一提的是,鑫盈家C款是一款互联网专属产品,通过慧择、大童、明亚等保险经纪公司联合独家销售。这意味着你不需要自己去保险公司官网研究条款,而是可以通过慧择保险网这样的专业平台进行投保和咨询。慧择保险网除了提供便捷的投保入口之外,还配备了资深保险顾问,可以针对你的家庭情况和财务状况提供一对一的产品解答和方案规划。对于不太熟悉保险条款的朋友来说,有专业顾问帮忙梳理,投保过程会顺畅很多。

最后再提醒一点,鑫盈家C款是固收型增额终身寿险,保额按2.0%年增值递增,所有现金价值都白纸黑字写入合同,不存在分红不确定的情况。这意味着你看到的利益演示数据,就是未来实际能拿到的最低保证,不会因为市场波动或者保险公司经营状况变化而缩水。对于追求确定性收益的人来说,这种固收型的设计是比较安心的选择。

本文章带分红的演示利率为100%分红实现率的结果,不等于实际真实收益,分红收益率可能为0,保险公司的分红实现率每年都会有不同。

如果对该产品有任何问题,可以咨询客服~会有资深顾问给您1V1解答!

本文仅供参考,保险产品迭代较快,请以最新的保险合同和保险产品详情页展示信息为准!