明年的大方向,就这样!

不知道是年龄变大了,还是记忆力变差。

总认为,毕业后的每一年,都无比的迅速。

自觉还未过去多久,霎时已然年末。

每到这个时候呢,也许是惯性所至,会自然而然的去追忆下过往,并对新的一年付诸期待。

那咱作为保险博主也总结下,过去的2024年,有哪些让我印象深刻的事。以及,站在我个人角度去预测下,明年保险行业会有哪些变化呢?

对于2024年我认为最值得聊的两个关键词是降息和股市。

也是投资理财,两个锚。

一个意味着无风险利率的锚;一个可以视作高收益、且高风险的代表。

利率这个金融术语,影响着我们生活的方方面面。无论是我们存钱,投资,还是还房贷,都脱离不开。

去年末的时候,以国有银行为首,利率降至2时代。再到今年,个把月的时间,存款的集体利率呢又降至1字头。

对于多数人呢,对这个利率可能并不敏感。

但我本身呢,就是从业者,每天都和它打交道。本应该习惯利率降低,但今年的速度还是多少让我超乎想象的。

这主要还是,现在的经济较为低迷。利率比较高的话,大家会倾向于把钱存起来,而不去消费。

另外利率的另一端,贷款利率。因要刺激楼市的原因,贷款利率也在相应的降低。

利率处在高位,大家就更不愿去上杠杆买房了。由此,为促进楼市,贷款利率降低也是必然的。

我不知道关注我们的有多少是老读者。但如果大家翻我们过去的文章。其实从2021年开始,我们就和大家讲过锁定利率这个概念。

我们可能是非常早的一批,提醒大家,利率下行,让一部分的钱锁定利率的博主了。

但现实是,利率下行速度确实超乎我们的想象。

以保险为例吧,以往近十年才变动的预定利率,近两年来,已变动了两次。

所以在过往时间内,无论是你买上3.5%亦或是3.0%,包括现在的2.5%,我都觉得是未来几年不会有的稀缺品。

毕竟低利率时代是经济周期问题,不是短期内缓解的。短则十年,多则更久。

我不知道我们未来是如日本那样,一低就是三十年;亦或是欧美那种,持续个小十年,再进入下个周期。

总之是,它是个周期,早日习惯,不能逆势而为。

另一个关键词呢是股市。

咱一个保险博主聊股市似乎有些超纲。

但A股毕竟在过去一年的某个时间点,展现出了牛市之状。

只遗憾,短暂的牛市,是疯狂的暴涨,总共也没维持几天。

十月往后,就是漫长且熟悉的摇摆模式。

和大家聊这个呢其实还是想以股市为切入口,聊聊通过理财赚了多少钱。

我觉得怎么能让钱生钱,是一个非常有趣,但却无比艰难的路径。

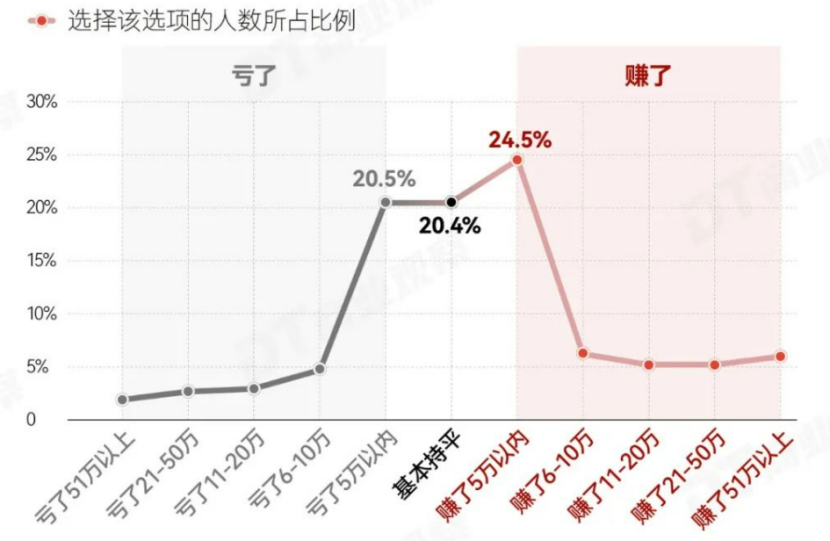

过去呢,我经常会收集,有多少人在股市中赚到了钱。

实际上,即便是过去这个不算惨淡的年份,真正能赚到钱的估计也就一半。

对于多数普通人来说,无论是从信息、时间、心态等等,想在股市中赚到钱,不太容易。小富即安,是我觉得对于大多数人比较实在的。

咱别期望翻倍,赚点额外收益,心满意足即可。

上面提到的2024年总结呢,就是基于两个收益端和大家聊一下,过去一年的关键词。

一边是无风险利率持续再降;一边是有些机会,但存在风险的股市。

总结来说就是理财的难度变得更大了。

那明年的行情会怎么走呢?

我觉得有几个资产,不得不提。

但因咱没那么专业,只算抒发自己的感慨,没啥指导意见。

先来说股票吧。

我觉得明年股票可能还是会有一定机会的。

毕竟今年九月份以后,股市的成交量确实起来了。

如果对股市有一定研究,其实可以关注一下,特别是风险相对低的指数基金。

但前提是一定要有足够多的了解,判定好位置。

比如沪深300,可以考虑买一些,但不让盲目上车,亏起来还是挺难受的。

在过去一年,能坚持在低点买入,高点卖出的,绝对是能赚到的。

但问题是,在低位的时候敢不敢买,高点的时候舍不舍得卖,挺考验人性的。

再来说说房产。

房子还能起来吗?对于多数人来说,房价影响着生活的幸福度。

现在的房子,投资价值已经不具备了。

除非是那种具有稀缺性的房产。

比如在大城市,核心区域,不可替代的房产。

周围就是商超、学校,三甲,地铁,这种便利程度,就是不可替代,我觉得还有投资价值。

但多的房产,不再具备投资价值。相信大家自有判断,就不深入探讨了。

什么时候,二手房交易量持续个一个季度,咱们再讨论回暖的事。起码现在,还没有稳住。

两年前呢其实就和大家讨论过,资产重组的事情,就是把多余的房产转变为金融资产。

现在再说这个事,已经有点晚了,但终归是好过不做改变。

紧接着呢,想聊聊债市。

这两年来债基持续走牛,我也买了一些。

有些时候,债基的涨幅,给我的感受是担心,因为着实是超出了我对它的预期。

对于债基呢我的看法受利率下行的影响,债基明年还是可以期待。大家可以研究一下,但还能不能复刻今年的行情,我是打个问号的。

当然呢,重头戏,咱得放在保险上。

毕竟这个是咱的专业领域,得和大家分享一些我觉得有价值的干货。

下面我就细致总结下,明年几个关键性险种的变动。

先来说健康险。

其中短期意外险和定期寿险,这两类险种,我觉得大家就按照正常节奏配置,明年变动不会太大。

意外险是短期险,出险概率、价格什么的,已经非常固定了。由此价格也不会有太大的浮动。

另外定期寿险。虽说是长期险,但也是这两次利率下调中,影响比较小的。涨幅不超过5%。

这样算下来,价格涨幅也在可接受的范围内。

由此即便明年的利率可能会出现变动,但这两类险种,按照正常节奏配置即可。

&百万医疗

健康险种,有关百万医疗,明年可以重点关注一下。

受医改的影响,这两年来,医疗体系出现了一定的变动。比如说DRG导致医保控费,以及引用仿制药等等。

优势是,引进仿制药,把药品的价格彻底打了下来。

不过呢,也相应带来一些困扰。诸如仿制药和原研药的效果差异,以及对自费药的一些限制。

若在医保体系内,很难逃脱掉,上述的影响。

由此呢,必须走社保体系的商业保险,以百万医疗为代表,也必然会出现一些改变。

过去一年呢,百万医疗险确实增添了很多创新点。

比如新增了院外购药。之前呢,百万医疗险涉及院外的购药,只能报销靶向药,局限于最高发的癌症。

但现在呢,个别拔尖的产品,已经可以报销,有医生处方,符合条件的院外药。

这样的话就丰富了百万医疗的角色。以及,百万医疗也增添了公立特需、国际或私立就医机构。

怎么说呢,我原以为,在医改的背景下,中高端医疗会化身卷王。

可没想到,百万医疗险会这样革新,甚至有些责任,已经打破了中高端医疗的边界。

我觉得未来一年,随着医疗改革继续深入,百万医疗险依旧会出现很多利于我们的革新。届时若有现象级的产品,我也会及时通知大家。

&重疾险

对重疾险的,我的建议是抓紧配置。

这段时间,我对重疾险的观察就是,重疾险已经变得没那么卷了,走性价比路线的产品在逐渐消失。这个在过往的文章里,我们也和大家分析过。

在过去多轮预定利率下调的背景下,重疾的需求度已经被消耗很多;另一个是由需求反推,保险公司开发重疾险的意愿也在减弱。

就是保险公司已经不再倾向于去卷重疾险这个品类了。

还记得三年前,我就和大家传递过,重疾险不会再卷了。

在当时呢,市面上热门的重疾险众多。那个时候,保险公司认为,重疾的市场还可以竞争,大家也会想办法去卷保障、卷价格。

但今天,我们再来看,距离上一次预定利率下调,已经过了半年的时间。

成人消费型重疾险,就那么2-3款。而且还都是削减了责任,卷不动了。

甚至有些重疾险砍掉了轻中症,削弱了保障。

目前,走极致性价比路线的重疾产品已经愈发稀少。

再加上,后续要继续下调产品的预定利率,那么我们现在能买到的重疾险,就是未来许多年内,产品的地板价。

无论从保险公司开发产品的角度,还是利率下行的层面。若有配置重疾险的需求,我都建议大家及时配置。

理财险

有关理财险,咱也一个个说。

先来说固定类增额。

在过去的这几年,固定类的增额终身寿,它就像个版本之子,席卷了理财市场。咱对它的认知,不是它有多好,而是其他都不太抗打。

高风险的,多数人承担不了。而银行理财、万能账户,包括富人爱买的信托,都因各种各样的原因,受到了不同程度的削弱。

这导致,增额终身寿确实火了圈外,不只是保险人推荐,很多财经大V也加入其中。只是呢,原来是3.5%、3.0%的增额。

现在化身为2.5%的增额,吸引力是有些降低。

但就算降低,我也建议大家,可以关注一下。毕竟咱也要看,和谁比了。

同样安全的层面下,如果存款国债双双跌破1.5%,这个时候啥也不说了,2.5%的增额依旧会脱颖而出。

再来说下,分红险。

我认为,明年的理财险市场,会彻底进入到分红险时代。

对于分红险,我觉得用好了,它是神器;用不好,它就是负担。

现在2.5%时代,我们还能去在固定类和分红险产品挑选。

但未来,随着预定利率再次变动,我们就没啥选择的余地了。

就比如说,固定类1.5%的增额,吸引力到底有多大呢?

对于分红险,我从一开始就强调,要认公司。

有些分红险,是踏实做事,愿意给客户分红;而有的公司呢,分红这块做的就很拉胯。

我们没必要去挑选差的保险公司,与他们共担分享。我们要识别出优秀的保司,去享受到保险公司投资的红利。

就比如说今年,保险公司可谓是大赚特赚。那咱们如果对股市完全不动,通过分红险,也算是能间接享受到一些红利。

最后呢,和大家聊聊养老金。

固定类的养老金,以往是大家配置的主流,产品开发也比较全面。

但明年,固定类养老金的产品,相应也会出现一定的削弱。

其中的原有呢,今年初的时候也和大家讲过了。

其一是,利率下调的大趋势下,养老金必定会受到较大的影响。

大家应该能感受到,这次3.0%降至2.5%,养老金领取表现,降了多少。

而明年,我觉得大概率还是会调整的。毕竟有着30-50个基点的降息预期。

以及另一个可能会影响养老金领取金额的就是最新生命周期表的实施。第四套生命周期表,人均寿命提高。

这样,若养老金总量不变,寿命拉长,就会降低领取金额。

所以有补充养老金需求的要留意下现在的产品。毕竟后续产品再度调整,要投入更多的养老预算。

另外再多提一嘴分红型养老金。

基于分红险的情况,未来分红型养老金也会成为主流。

但对于分红型养老金,我尤为谨慎,更会去把控保险公司。

毕竟,养老金动辄20-30年,这期间,对于保险公司分红能力考验着实是大。

目前分红型养老金的产品还不够有竞争力,但后面,依旧会在市场推动下,成为主流。

一不小心,就聊了这么多,有关理财啊、保险等等,明年的走势,我都提到了。特别留意保险层面。

我之前看过一个韩国电影,叫《观相》当时呢,结尾有句话,放在这我觉得还挺合适。

——我只是看到了人们的面孔,却没看到时代的车轮。就像只看到了时刻变化的海浪,其实应该看的是风向。

有的时候,时间滚滚而过,我们能做的,就是早些识别一些信号,提早准备。

小蜜蜂6号意外险