2025年买保险,看这篇就够了!

新年开工第一天,给大家准备了一份大礼!

去年最后一篇,我们总结了一年里行业的变化,同时也预测了新一年的趋势。

对于各个险种可能有的关键性变动,所以马不停蹄地给大家整理了新一年最新最全的产品清单,包括健康险和储蓄险两大类。

每类产品都挑出了最拔尖的产品,供大家选择,希望给大家带来帮助。

内容有点多,所以不说废话,直接开门见山。

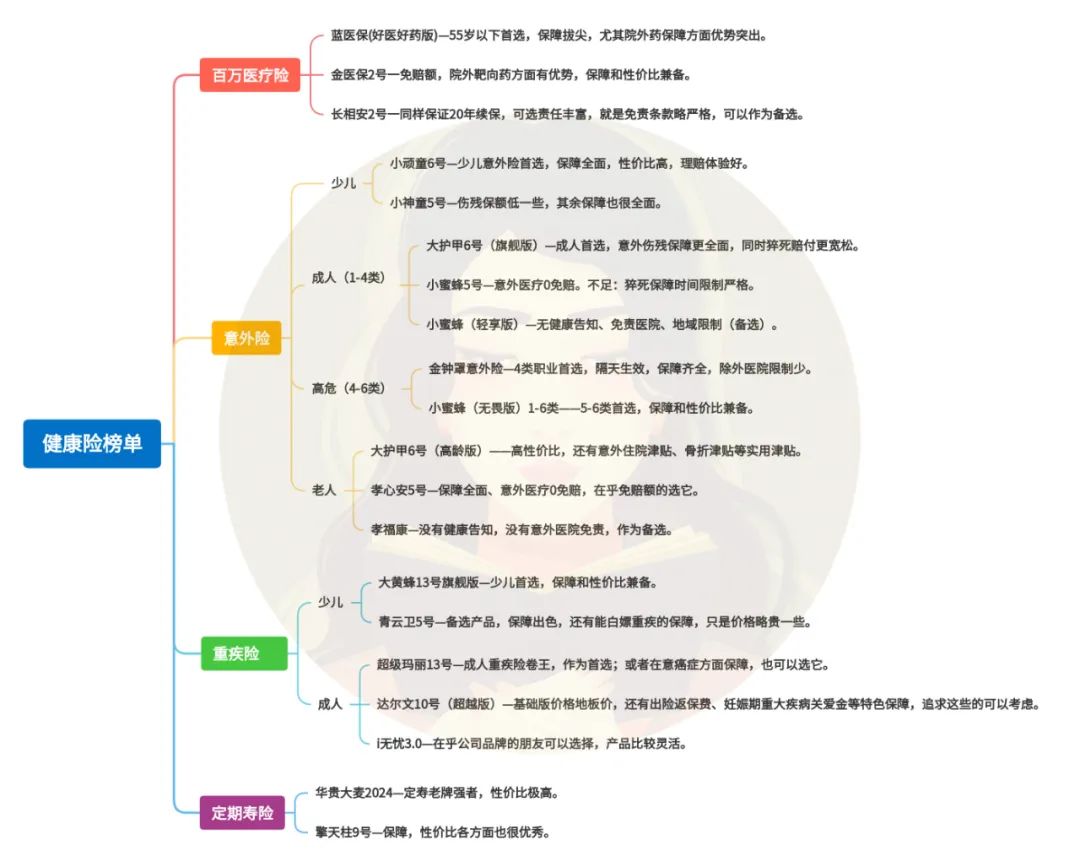

健康险

1、百万医疗险

百万医疗险,推荐了三个产品,都还是以前的老IP,只不过进行了升级。

分别是蓝医保(好医好药版)、金医保2号和长相安2号。

它们都是保证续保20年的,在一代的时候,就是拔尖的存在。

现在升级更能打了,同时还各有特色。

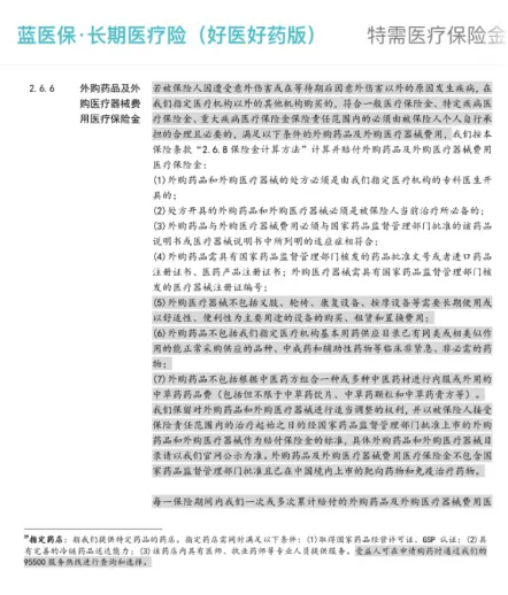

像55岁以下的朋友,可以优先考虑蓝医保(好医好药版)。

它最大的优势就是,补充了院外购药的责任。

符合条件,指定药店,合理且必须的外购药。可以做到0免赔,100%报销。

这项责任是附赠的,优势很大。对这项责任比较注重的朋友,可以优先考虑蓝医保(好医好药版本)。

如果觉得蓝医保(好医好药版)后期续保费用比较贵,那么可以考虑金医保2号。60岁往后续保,它的价格更便宜。

同时,金医保2号在免赔方面和院外靶向药方面更极致。

重疾不仅可以0免赔,还能附赠1万元的关爱金,缓解重症压力。

院外靶向药方面无论是否经过社保都可以100%报销,属于保障和性价比的完美结合。

最后,长相安2号,可以作为我们的备选,自带康复医疗特色保障,同时可选保障也比较丰富。就是免责条款上没有前两款友好。

当然如果年纪太大,以上三款都过不了健康告知的,可以选择尊享e生,健康告知略宽松些,保费也比较便宜。

虽说是不保证续保,但是稳定性上也还不错。

2、意外险

再来看意外险,最便宜的险种。

不同人群在挑选时侧重点有所不同,所以分类给大家介绍。

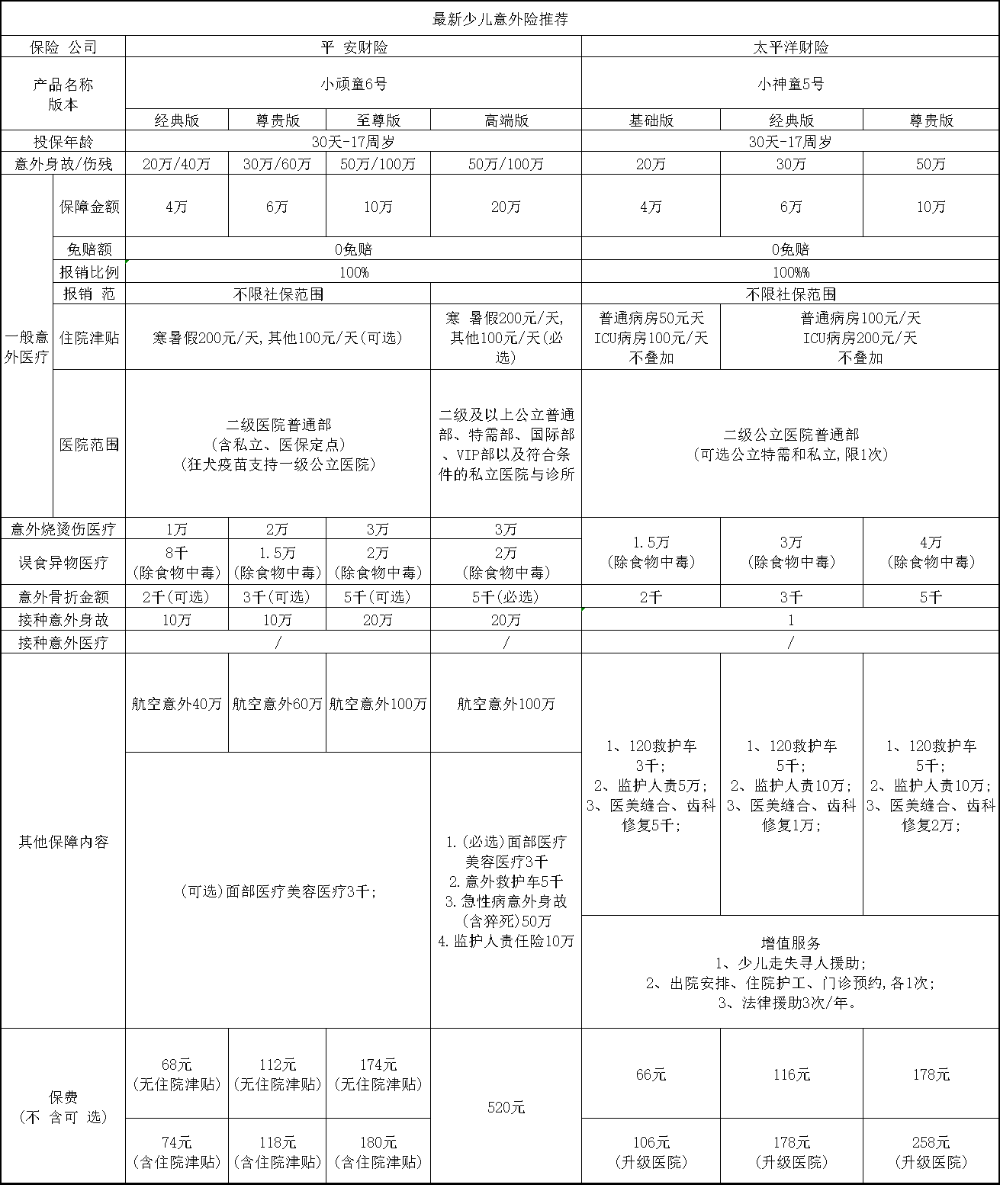

&少儿意外险

给娃买意外险,产品依旧还是很稳固。

认准平安的小顽童6号和太平洋的小神童5号这两款。

尤其是小顽童这个IP,在少儿意外险这块绝对顶流。

最重要的责任,意外医疗,可以做到不限社保,0免赔,100%报销。

屡次升级后,还能拓展就医范围至二级以上私立医院。

保障如此充分,价格也非常亲民,普通版60多。给娃买意外险,首选小顽童。

另一款,小神童5号,在伤残保额上要少一些,但是保障上更为丰富的,比如自带意外骨折、监护人责任等保障,也值得考虑。

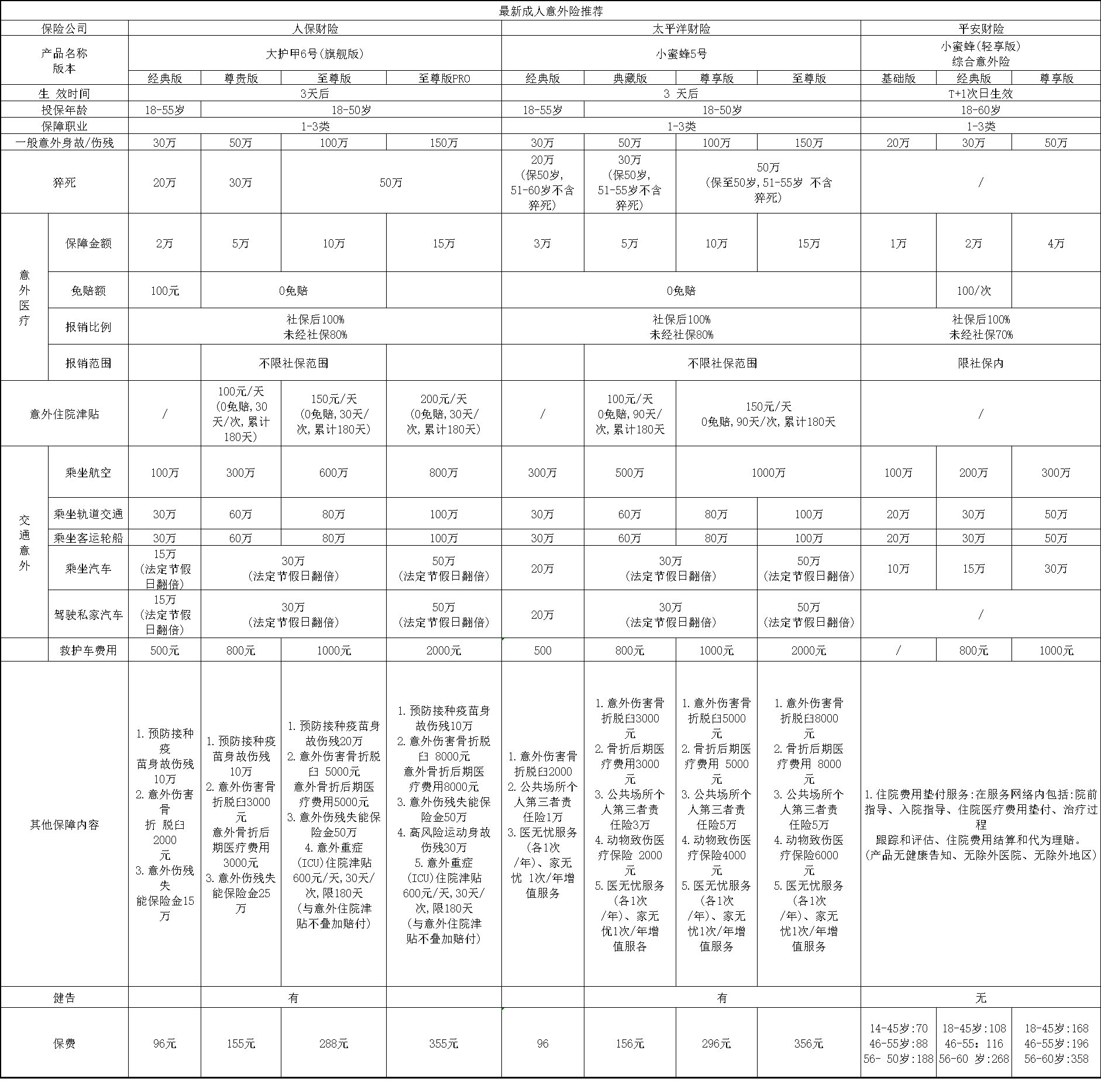

&成人1-3类职业意外险

成人在挑选意外险时,除了留意意外医疗责任外,也要关注下身故/伤残保额,还有对猝死责任的赔付条件。

我选的产品呢,也是大家比较熟悉的老IP,分别是人保大护甲6号(旗舰版)、太平洋的小蜜蜂5号以及平安财险的小蜜蜂(轻享版)综合意外险。

大护甲6号和小蜜蜂5号可以说,每次推荐必有它俩,综合实力较为突出。

两款保障内容上也比较相似,所以选哪款都行。

但需要注意的是,小蜜蜂5号,不保超过2米以上高空作业、电力或电压作业的。以及猝死方面的时间限制比较严格,仅限24小时内,并且超过50岁猝死的不赔付。

倘若因地域或者健康告知买不上这两款的,可以考虑小蜜蜂(轻享版)。

它主打一个门槛宽松,没有健康告知、没有除外医院限制,也没有除外地区。

当然,保障上就没有前两款那么好,意外医疗报销方面只限社保内,只作为备选。

&成人4-6类职业意外险

4-6类的朋友,给大家选择了两款产品,都是众安出品的。

其中4类职业的朋友,可以优先考虑金钟罩,买完第二天就生效。

同时还附赠交通意外赔,和救护车费用保障,非常全面。

除外医院的限制也比较少,只有北京平谷、密云、怀柔这些地区医院。

5-6类的,就选择小蜜蜂(无畏版)1-6类版,整体价格和保障兼备。

&老人意外险

最后老人在挑选意外险时,除意外医疗责任外,也要关注一下是否有骨折津贴、住院津贴这些额外补偿。

我选了三款产品,分别是人保的大护甲6号高龄版、太平洋的孝心安5号以及平安财险的孝福康。

像85岁以下,最推荐大护甲 6号(高龄版),主打高性价比。

同时还附赠意外住院津贴、骨折津贴这些都是挺有用的责任。

其次,孝心安5号,也很能打,四个版本在意外医疗方面都是0免赔,所以在乎免赔额可以考虑它。

除此外,若因健康告知或区域问题买不上的,就可以考虑平安的孝福康,这款健告和免责区域比较干净,还自带交通意外赔付。

3、重疾险

重疾险也是分少儿和成人两类给大家介绍。

&少儿重疾险

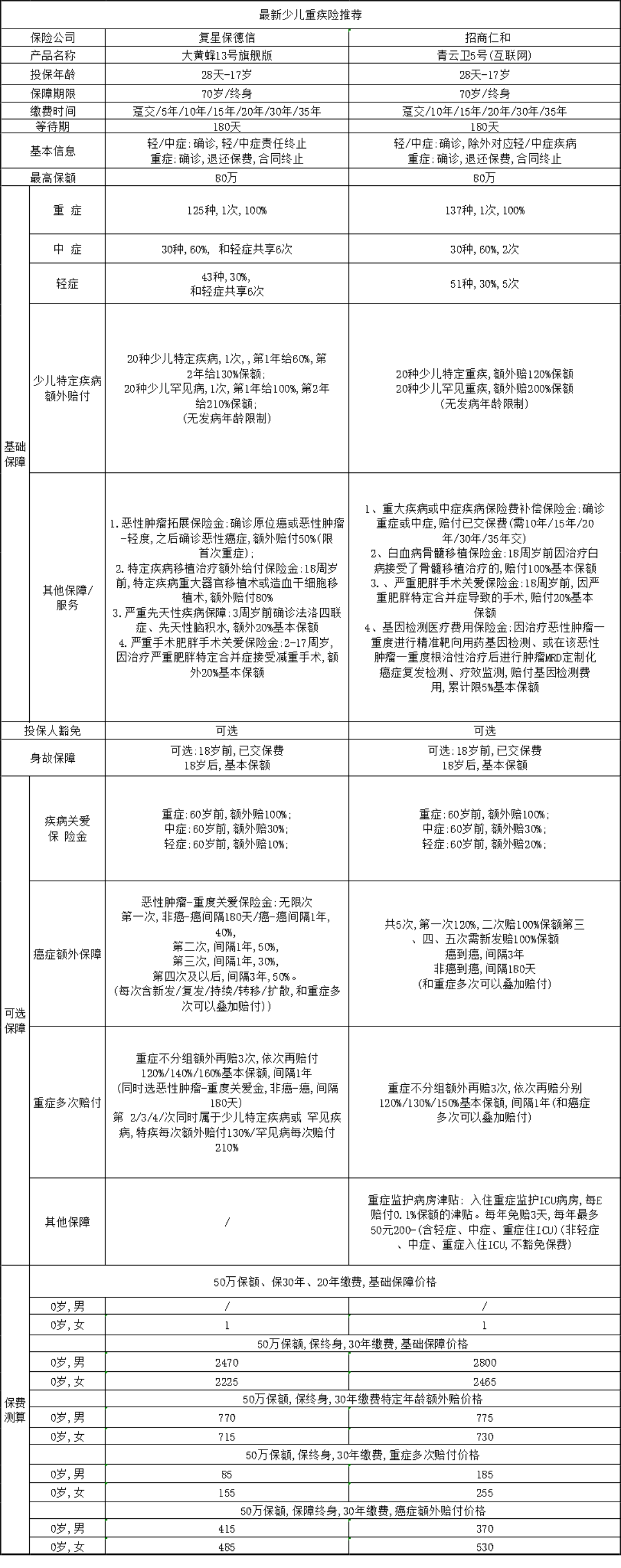

少儿重疾险目前有两款产品比较优秀,分别是大黄蜂13号(旗舰版)和青云卫5号,保障上完全没话说。

首选的话更建议大黄蜂13号(旗舰版),除基础保障方面,轻中重症、少儿特疾/罕疾这些,还赠送四项保障,加强了癌症和特疾方面的保障。

其余可选责任方面,赔付条件也比较优秀。

像癌症多次赔,可以做到无限次赔付,并且从癌到癌的间隔期为1年,是市场最优秀的标准。

价格方面,0岁男宝,50万保额,选择30年交,保费在2470元/年,简直就是地板价。

其次青云卫5号,在保障上和大黄蜂13号(旗舰版)不相上下。

就是在附赠保障上有些小区别,其次价格也略贵一些。

它优势是,有个特色保障,在交费期间,患中症或重症,能额外赔付已交保费,白嫖保障。

从保障角度讲,能多赔付一笔钱,类似于定期重疾险的效果。

如果对这个保障感兴趣,就可以考虑它。

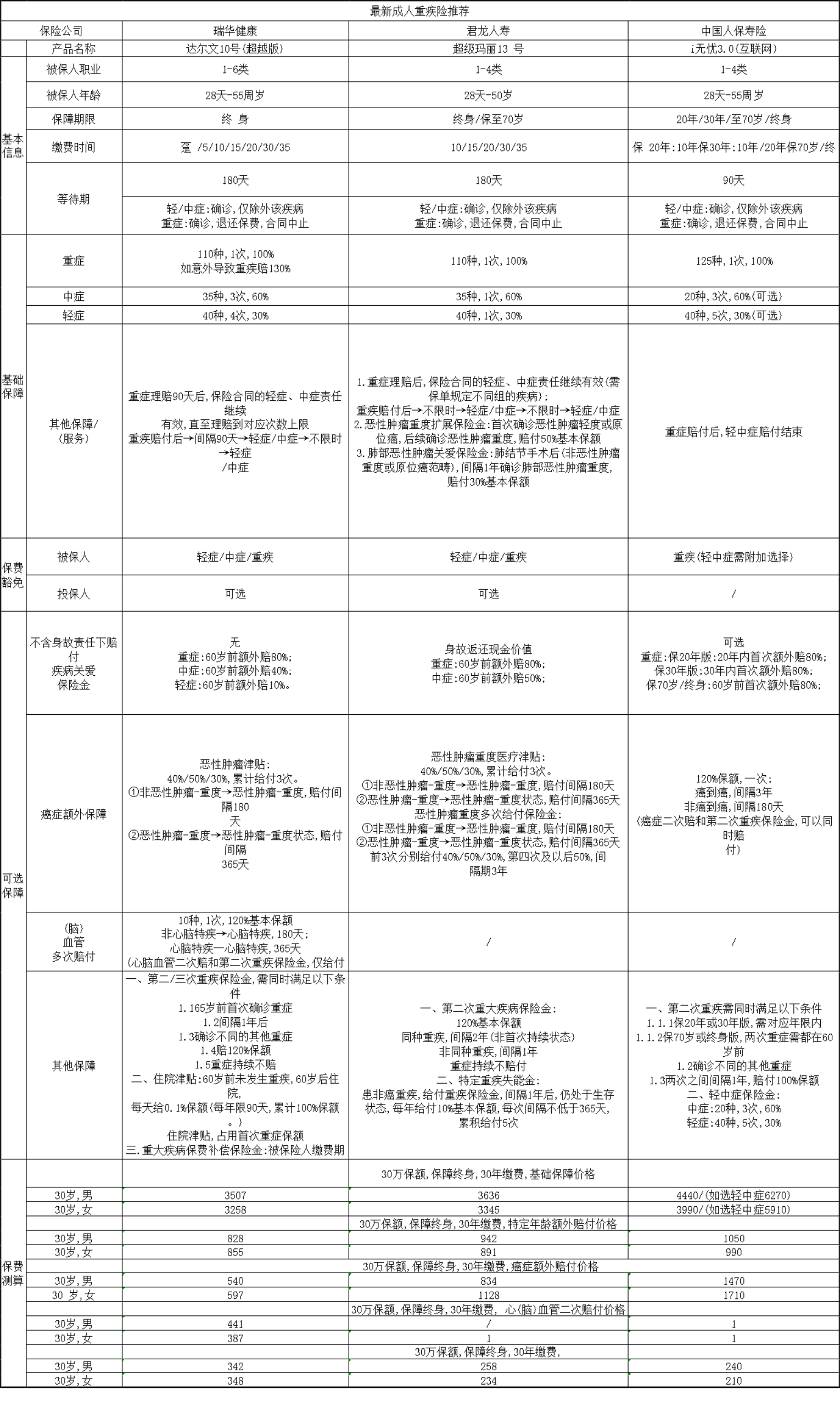

&成人重疾险

成人重疾险里,要说保障和性价比兼备的,莫过于超级玛丽和达尔文这两个卷王。

一路升级打怪,目前超级玛丽升级到13号,达尔文是更新到10号。

其中超级玛丽13号附赠保障更多一些,加强癌症方面的保障。

可选保障的疾病关爱金和癌症多次赔这些,也挺优秀的。

同时最新升级的还多一个特定重疾失能金。指患非癌重疾,给付重疾保险金,间隔1年后,仍处于生存状态,每年给付10%基本保额。对后续康复治疗提供持续的支持。

达尔文10号基础保障简单一些,所以整体价格更便宜一些。

它的可选保障上更丰富一些,比如有机会“0元购”的保障、妊娠期重大疾病关爱金,单项附加价格也比较便宜。

总体来说,这两款都值得首选。

如果是更在乎癌症方面的保障或者是对特定重疾失能金感兴趣的,可以考虑超级玛丽13号。

倘若是是追求心脑血管多次赔保障或者是对“0元购”保障感兴趣的,那就选择达尔文10号。

另外呢,若追求公司品牌,可以考虑人保的i无忧3.0。

这款产品呢,保障比较灵活,可以自主选择轻中症,以及身故保障。

整体价格方面呢,要偏贵一些,但是对比其他大公司品牌的产品也依然有优势,所以比较适合追求公司品牌的朋友。

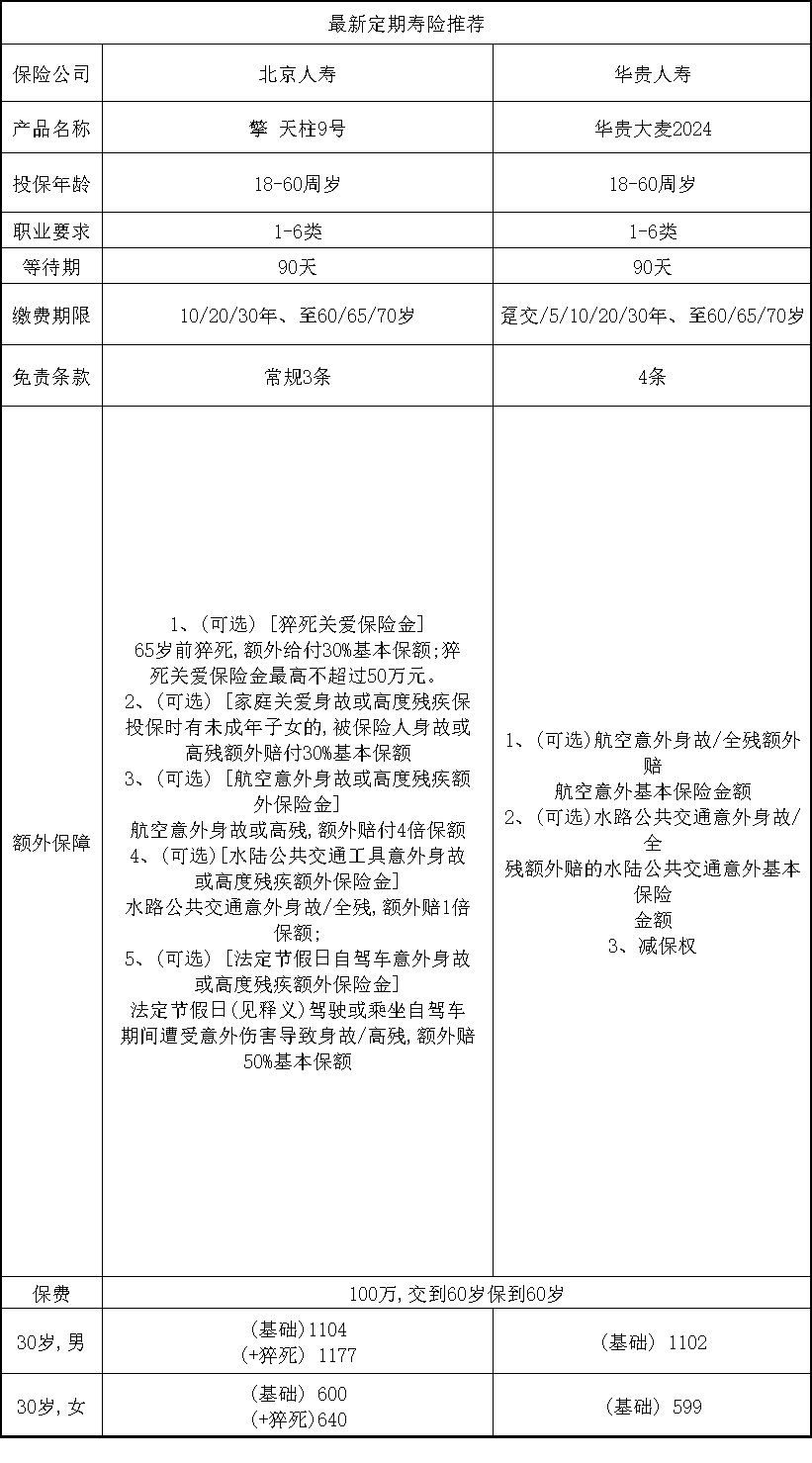

4、定期寿险

最后定期寿险,是四大险种里,最被低估的。

我们建议是家庭的经济支柱最好配置上。

推荐两款比较出挑的产品,分别是北京人寿的擎天柱9号和华贵人寿的华贵大麦2024。

两款产品的价格非常极致,像30岁男性,保额100万,选择交到60岁,保到60岁,只要1100元左右,女性则更少了,每年才600元左右。

华贵人寿属于定寿老牌强者,是这个领域的标杆。

擎天柱9号的可选责任会更丰富一些;其中猝死保障需要额外附加,加上后两者价格差的也不多。所以大家选哪个都是可以的。

四大险种产品推荐就盘点完了,中场休息一下,给大家列了个脑图总结一下。

对于配置保险,我们一直以来的观念都是先保障后理财。只有健康险配置完备,我们才能毫无顾虑的去投资。

说完健康后,紧接着呢和大家整理下现在比较拔尖的理财险。

理财险

对于储蓄险的顺序,我先和大家介绍的还是固定类增额。

毕竟,明年降息会继续。国债和定存还会继续下滑。保不准就跌至1.5%以下。这样看2.5%的增额,优势不言而喻。

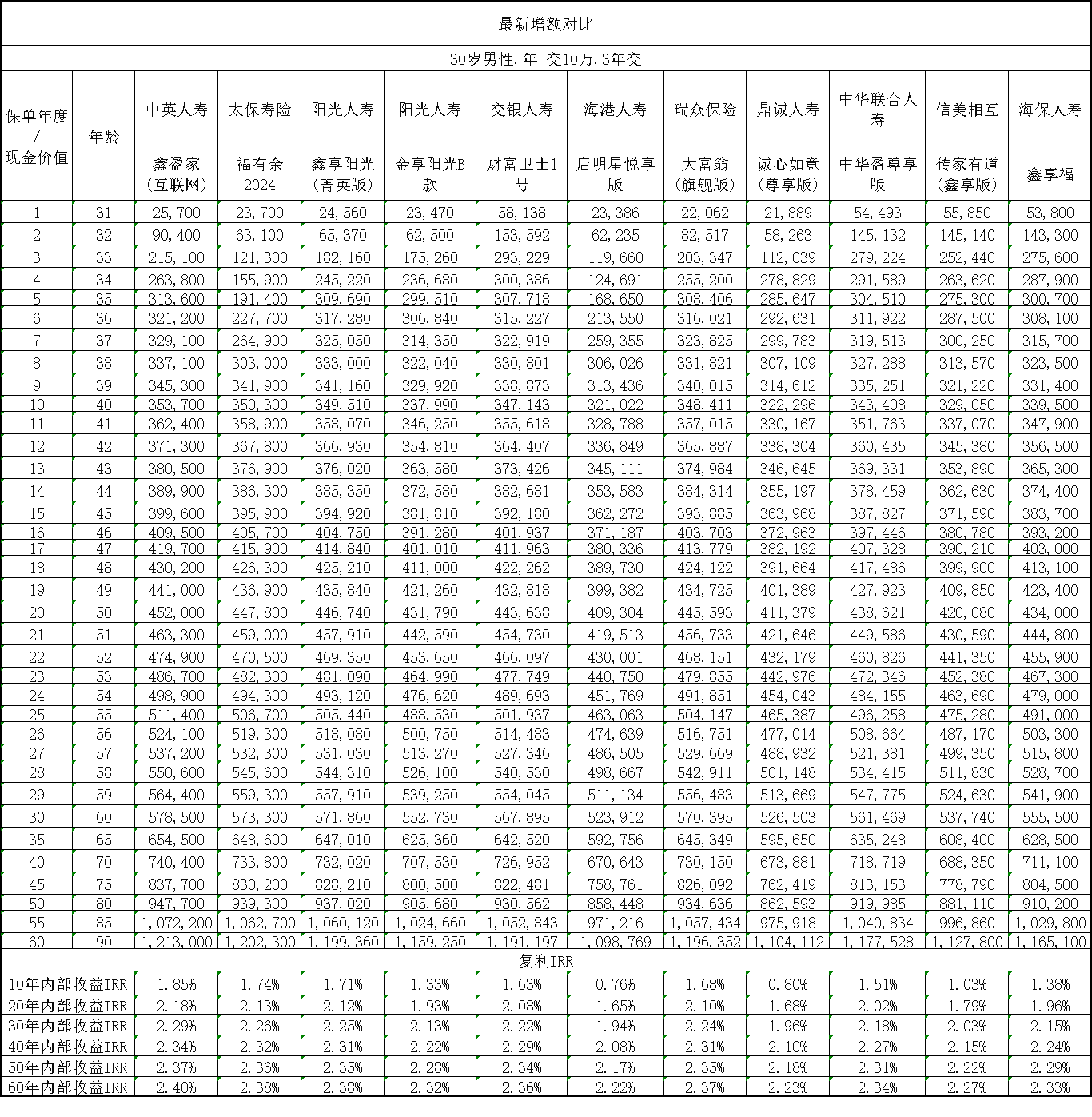

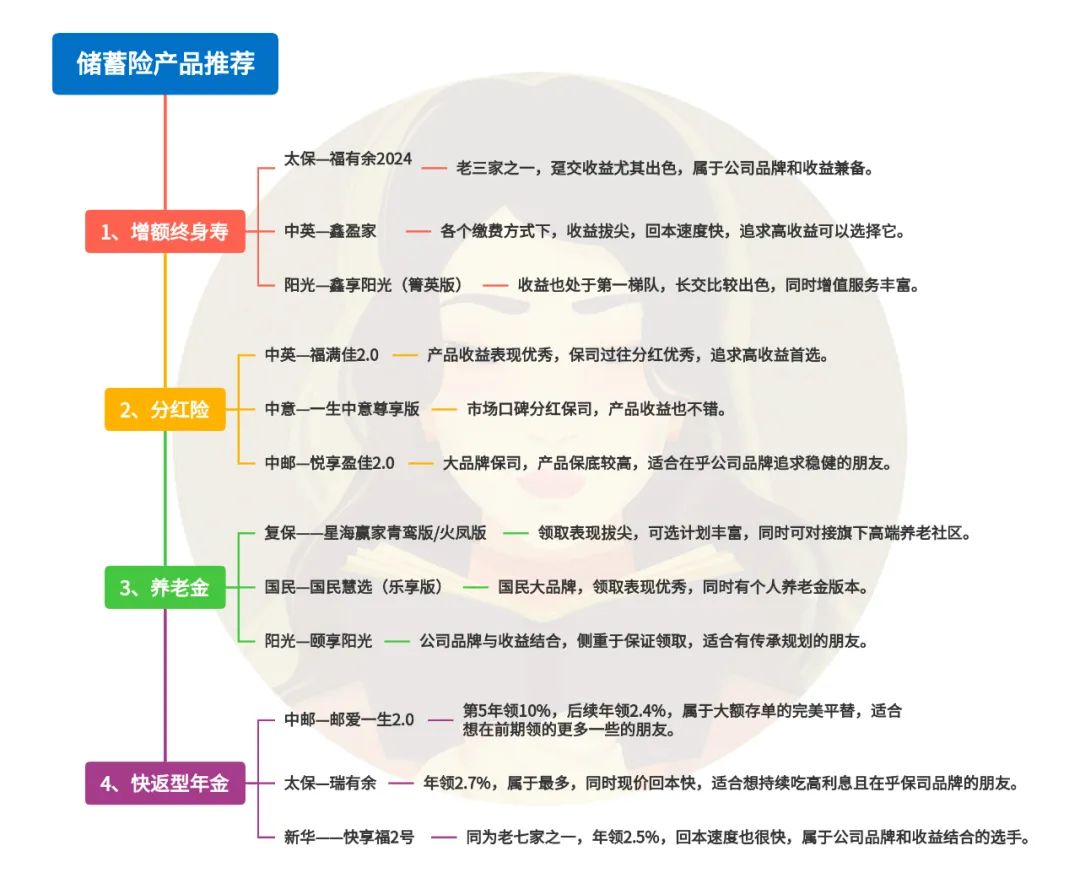

1、增额终身寿

固定类增额,我最喜欢的产品有三款——太保福有余2024,中英的鑫盈家和阳光人寿的鑫享阳光(箐英版)。

不仅收益拔尖,而且公司品牌也很响亮。

具体收益表现,我以30岁男性,年交10万,交3年为例。

可以看到这三款,几乎都是一路红到尾。

在保单第40年的时候复利都能超过2.3%,大后期甚至超过2.35%。

其中福有余2024出自太保,老三家之一。

产品在趸交时尤为出色,第4年就能回本。

长交的情况下,就属于后期发力的选手。特别适合想要老牌大保司产品的朋友。

中英的鑫赢家,各个缴费方式下都很能打,同时长期收益相对更突出一些。

适合追求高收益的朋友,超长期下来,复利能达到2.4%,简直是天花板。

最后阳光人寿鑫享阳光(箐英版)趸交情况下要逊色一些,其他缴费方式下也排在第一梯队,和福有余(2024)相近。

同时,阳光人寿的增值服务比较突出,医疗养老教育全方面覆盖。

所以追求收益,同时对增值服务有需求的,可以优先考虑它。

2、分红险

如果觉得以上固收类收益吸引力不大,还想更高的收益,同时自身有一定的风险接受能力,那么可以考虑分红险。

在分红的加持下,收益远超过固收类增额,后期复利甚至达到3%。

但是分红险在挑选上挑选比较复杂,不仅仅关注产品本身收益,还要综合考量背后的保司实力如何。

我们经过层层选拔,给大家挑出了三款综合表现优秀的产品。

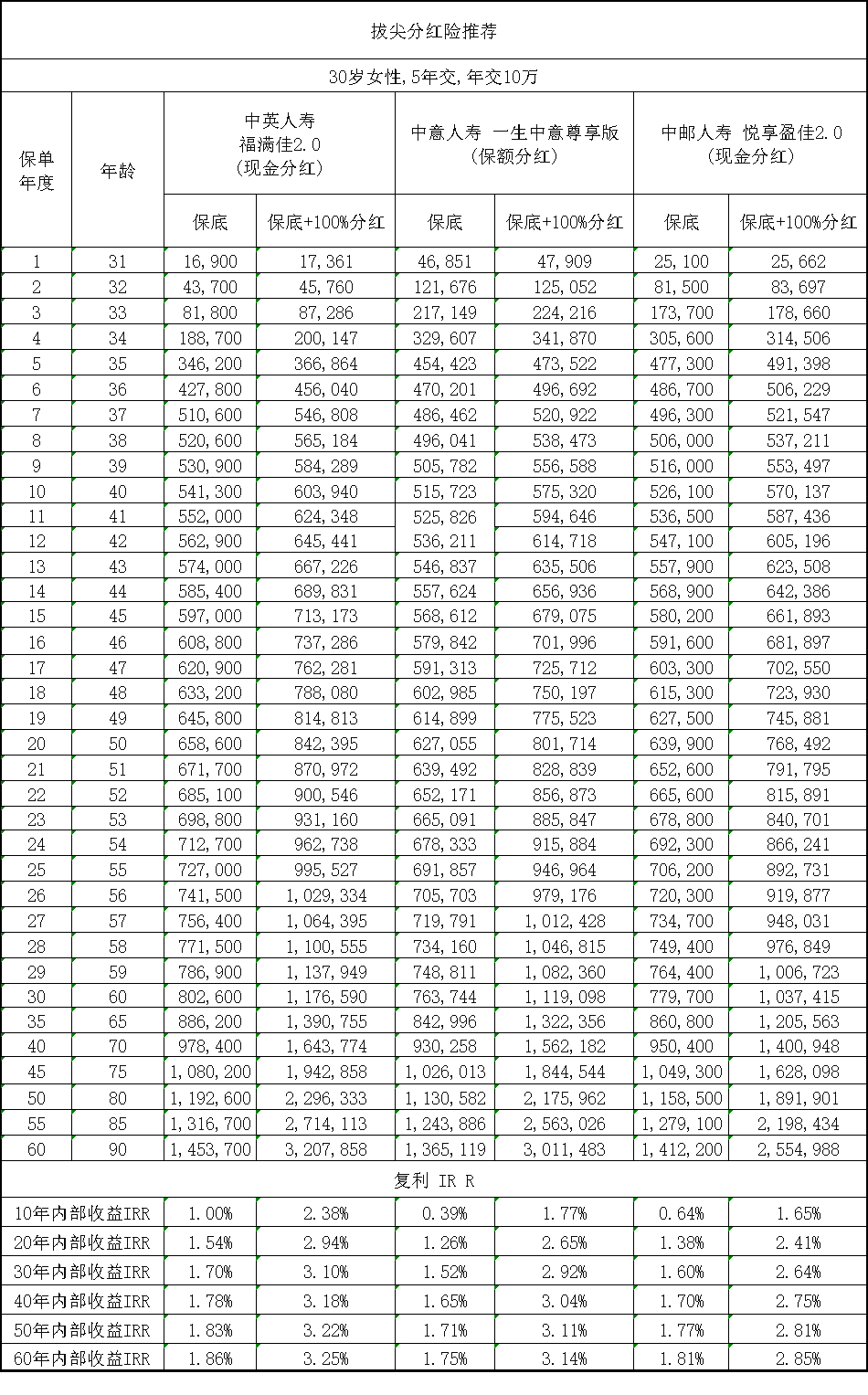

分别是中英的福满佳2.0,中意的一生中意尊享版和中邮的悦享盈佳2.0。

收益方面,我们以30岁女性,5年交,年交10万来看。

只有保底的情况下,整体收益在1.7%左右。

加上分红后,假设分红100%实现的情况下,中英的福满佳2.0和中意的一生中意尊享版收益突破3%,中邮的悦享盈佳2.0略低一些,在2.8%左右,整体收益非常亮眼。

即便是分红只有70%的情况下,整体收益也能突破2.5%。

当然背后公司赚钱能力和分红意愿也很重要。

中英人寿和中意人寿,近三年的综合投资收益率还是比较高的,排名很靠前。中邮人寿受今年大环境的影响,投资收益率稍微低一些。

过往分红成绩,其中中英人寿和中意人寿都是属于中外合资公司,在分红险方面经验比较丰富。

往年的分红实现率比较优秀,同时它俩也是今年少数分红突破监管限高的保司。

中邮人寿属于央企保司,实力也很强,但是由于限高令的影响,今年分红表现一般。

拉长时间的话,中邮人寿过去5年的平均分红实现率在90%以上,比较稳健。

还有其他股东背景,风险评级等维度这里就不一一展开了。

总之综合各方面来看,这三家保司都是值得我们信赖的。

其中福满佳2.0和一生中意尊享版,这两款产品收益表现更好一些。

同时保司实力强劲,分红意愿也很强,可以作为我们的首选,未来获取高收益的概率很大。

中邮的悦享盈佳2.0,保底收益高一些,更适合追求稳健,且又追求公司品牌的朋友。

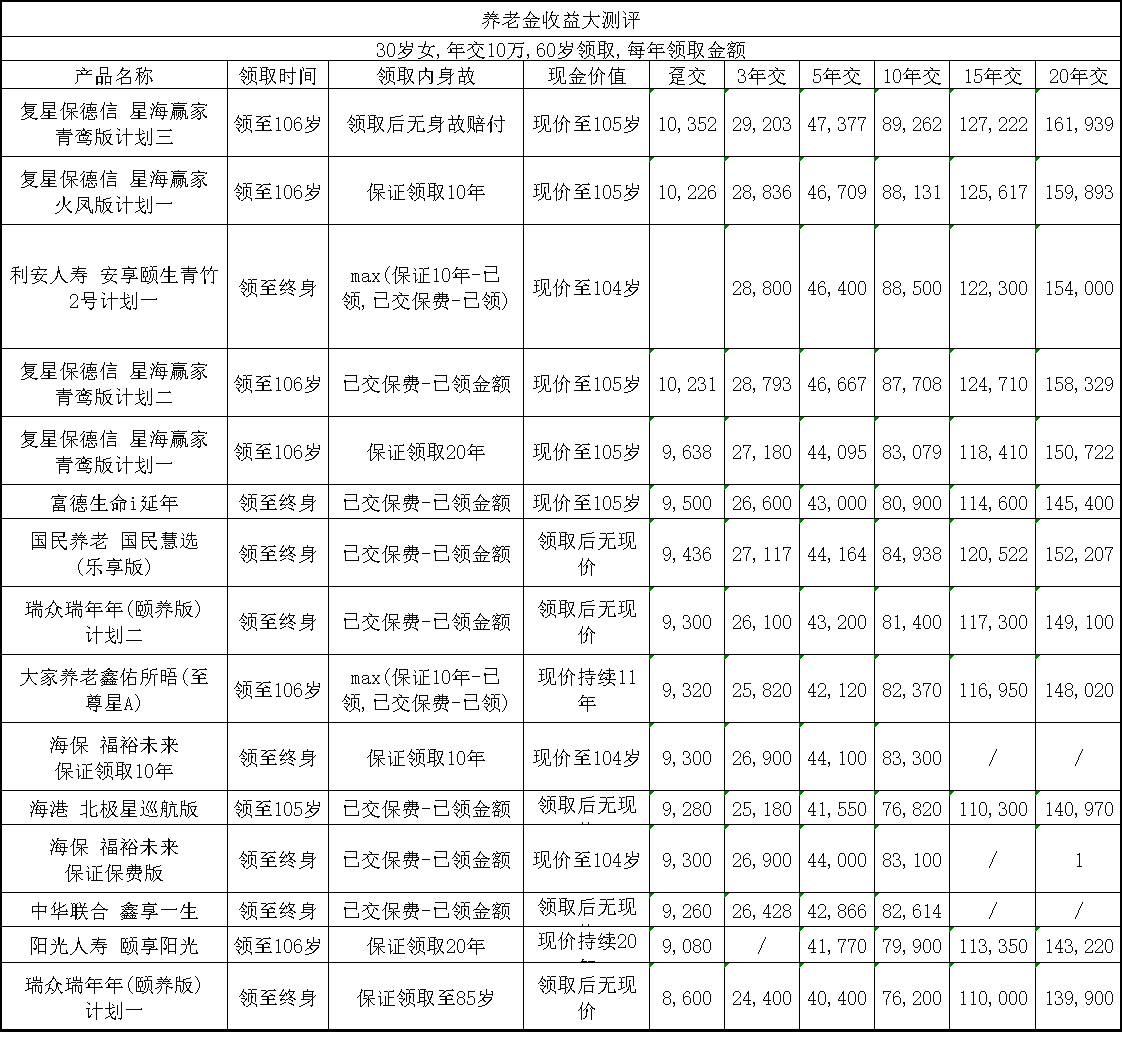

3、养老金

再来看养老金,这里主要以固定类养老金为主。

当前有三款养老金值得推荐,分别是复保的星海赢家青鸾版/火凤版,国民养老的国民慧选(乐享版)以及阳光人寿的颐享阳光。

其中星海赢家的青鸾版/火凤版当之无愧现在养老金黑马选手。

以30岁女性,年交10万,从60岁领取来看。

无论是哪个缴费方式,星海赢家青鸾版/火凤版领取都是排在前列。

所以追求高收益的朋友,可以首选复保的星海赢家青鸾版/火凤版系列。

有多个计划,设计极具特色,满足我们不同需求。

同时还有个优势是,保费达到150万的,可以锁定它们家的高端养老社区。

倘若在乎公司品牌的,那么就可以考虑国民养老的国民慧选(乐享版)或者阳光人寿的颐享阳光。

都是注册资金过百亿的大保司,产品收益也排在第一梯队,同时还有个人养老金版本。

略有一点区别的是,国民慧选(乐享版)领取表现会更好一些,适合追求领取金额的朋友。

颐享阳光呢则侧重于保证领取,走的是稳健路线,适合有传承规划的朋友。

4、快返型年金

最后一类快返型年金,近两年频出大额保单。

玩法上也非常有意思,最快从5年一直领一笔利息,同时本金不受损,堪称躺平神器,用来替代存款或者收租都是不错的选择。

锁定利率,有一笔源源现金流的同时,在资产穿越利率下行的周期,实现稳健增值。

目前拔尖的产品也非常多,这里介绍三款,分别是中邮的邮爱一生2.0、太保的瑞有余以及新华的快享福2号。

第一款中邮的邮爱一生2.0,之前亿元保单就是出自这个IP。

产品设计非常巧妙,它在保单第5年的时候,可以一次性领取10%的保费,后续每年稳定吃2.4%的利息,领终身。这样我们就可以把它当做一个锁定利率的大额存单。

要知道目前,大额存单最高仅有3年期,其中国有几大行3年期大额存单的利率在1.9%左右,2%单利的十分罕见。

而邮爱一生2.0前五年领到钱后,后期持续领2.4%的利息,这简直不要太香。

余下两款都是出自老七家,其中太保的瑞有余,从保单第5年开始,年领2.7%的利息,属于三款中最高的。

同时现金价值回本速度还非常快,趸交的情况下第4年就回本了,后续一直高于本金。

新华人寿的快享福2号,现价回本速度也挺快的,就是领取略低于太保的瑞有余,每年2.5%的利息,所以整体收益弱一些。

总体来看,这三款属于是公司品牌和收益完美结合的产品。

如果想要在前期领钱多一些,那么可以首选中邮的邮爱一生2.0,大额存单的完美替代品,就是回本速度上要慢一些。

倘若是想持续吃高利息,本金回本快一些的,就选择太保的瑞有余和新华的快享福2号。

好啦,储蓄险各品类的拔尖产品也介绍完了,最后还是列个总结。

以上就是现阶段拔尖产品的推荐,大家可以根据自己需求进行配置补充。

对于保障配置的事情,还是要尽早,不能拖。

像重疾险,高性价比的产品往后只会愈发稀少。

理财险呢,受后续降息的影响,高利率且能锁定利率也会变得稀有。

现在早些配置上,算是享受一定保险的红利。

但是配置过程中,需要多方面考量,涉及很多细节。

更建议找专业的规划老师,根据你的实际情况去做专属的方案。

暖宝保3号少儿门急诊保险