最新!银行存款利率终于涨了!

年关了,各行各业都在抓紧完成KPI。

很多中小银行也开启了“冲刺”模式,为了揽储,纷纷上调了存款利率。

比如河南襄城农商银行、荥阳农商行,3年定存利率上调至2.5%以上。

于是这几天,「存款特种兵」又重出江湖了,有的人甚至赶飞机跨省存钱。

不得不说,这届的储户们,实!在!太!拼!了!

不过也能理解,现在利率下行是大趋势,这种阶段性的“羊毛”可不好找。

所以,给大家抓紧整理了最新的存款利率表,大伙的年终奖有地儿存了。

银行“逆势”上调存款利率

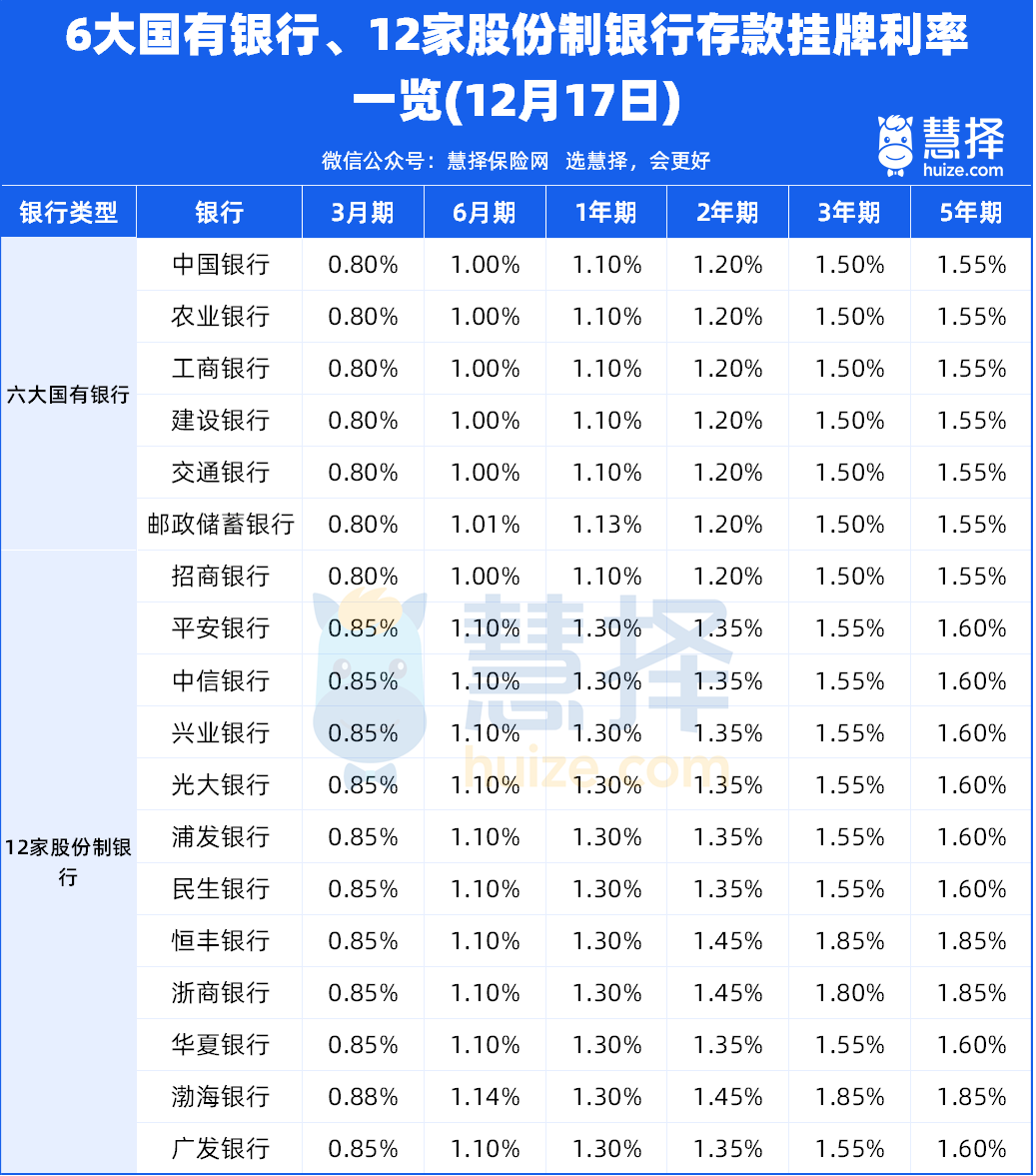

首先大家最关心的问题:哪些银行上调了存款利率?

不同类型银行存款利率水平不一,以六大国有银行、股份制银行为例:

自今年7月、10月连续两次下调存款利率后,目前挂牌利率比较稳定。

所以,这次年底回调,主要出现在一些中小银行上。

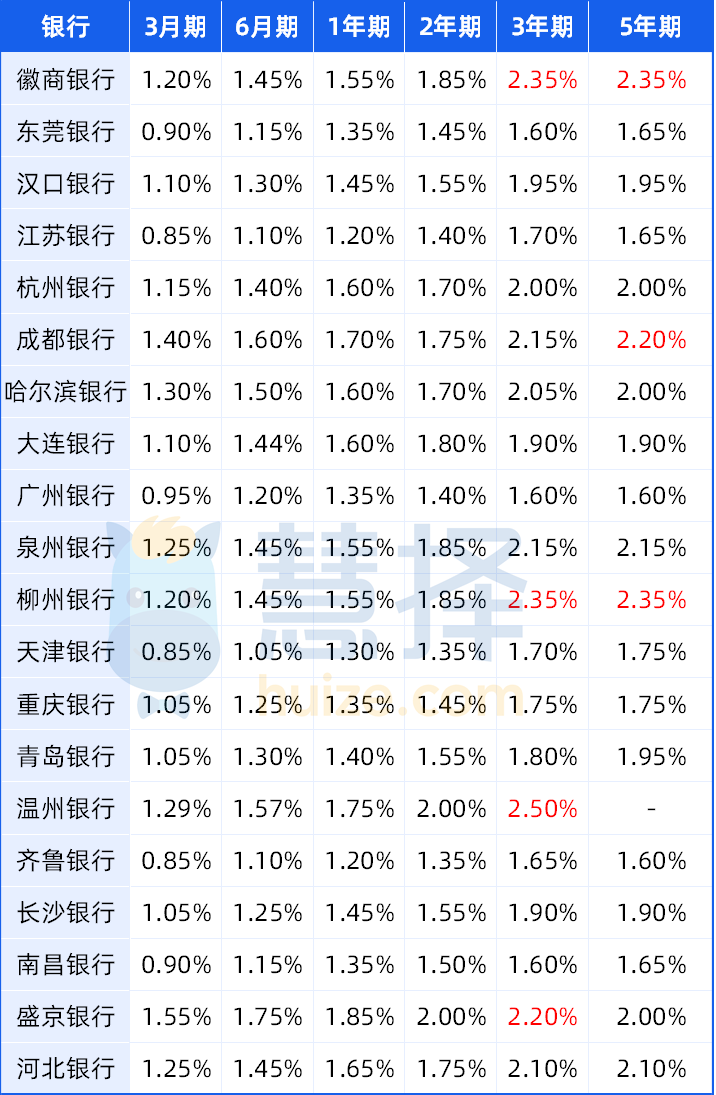

像城市的商业银行,也有部分进行了调整。比如温州银行,3年期的定存利率直接上到2.5%。

徽商银行和柳州银行的5年期定存利率,也涨到了2.35%。

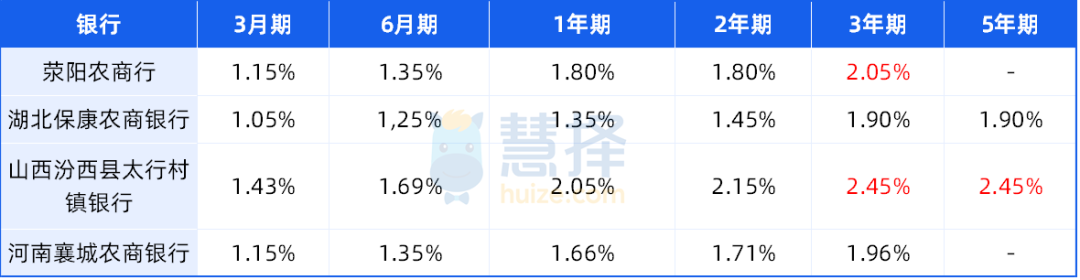

还有些村镇银行,存款利率甚至直接上调了50BP。

比如荥阳农商行,一年期定存利率从1.30%直接涨至1.80%。

在这个基础上,金额较大的存款,还能有更高的利率。

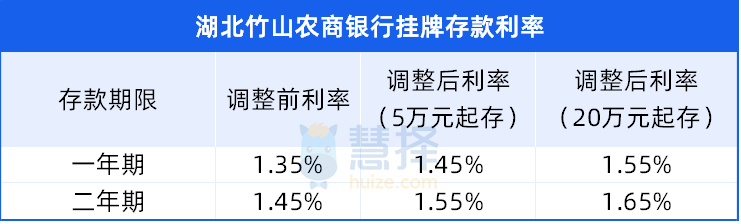

比如湖北竹山农商银行,存20万的一年期利率比存5万的多0.1%。

不只是定期存款,中小银行的大额存单年末也很给力,单品利率突破2%。

山东潍坊银行,20万起存的大额存单,利率2.05%。江苏无锡锡商银行,20万起存的3年期大额存单,利率高达3% 。

图源:锡商银行公众号

很多人会好奇,中小银行为什么可以如此破例?

主要是因为中小银行在市场占的份额不大,它们为了能拉来更多存款,就很可能采用高息手段。

这样才能跟大银行在利率上拉开差距,找到自己的优势。

所以,如果想在年底趁一波“东风”的,可以把握住这个机会。

不过存款的安全性,大家也要考虑。

如果大家不放心中小银行,在存钱时,可以认准有“存款保险”标志的银行。

有“存款保险”兜底,只要你存的钱,本息不超过50万,就算是银行破产了,也是能拿回来的。

如果是大金额的存款,也可以分开存进几个银行,这样就能大大降低风险了。

利率下行,已经是大趋势

当然了,这种好事也不是天天有的。

很多银行业内人士认为,这一次利率上调,应该会持续到过年年底,明年开春就降回去了。

总而言之,在当前的大环境下,利率下行仍然是大趋势。

就在上周,中央政治局会议上,确定了我国明年的“适度宽松的货币政策”。

这意味着什么?不少研究机构已经有了猜测,LPR会降0.3%-0.5%。

比如中信证券认为:明年LPR应该会降0.5%;而且刻不容缓,明年初可能就会开降。

存款也会降息,降幅可能更大。

存款人再次被暴击,也包括各种余额宝理财人。

而且,这里还有一个关键利率——10年期国债收益率。

它可以作为一种对未来10年市场无风险利率的风向标,它最新数字已经降到了1.72%。

代表接下来理财的降息预期很强、很强很强。

银行三五年期存款,明年很可能会低于2%。

普通人最好的策略是:抓紧买入当前利率不错的大额存单、长期存款。尤其带转让功能的大额存单,能有机会吃到转让溢价。

另外,还有一个点值得关注,就是随之而来的保险预定利率可能也会下调。

ps:保险预定利率的调整幅度将与货币政策相匹配,暗示着利率可能进一步下降。(对外经济贸易大学保险学院的王国军教授向财联社透露)

所以,最好的“赚钱”方法,是锁住现有的长期利率。

这就不得不提增额寿险了,它的保单现价写进合同,长期稳定收益,提前锁定利率,对冲一部分通胀压力。

以分红险为代表,既可以获得保底利益,还有浮动分红利益。

目前市场上在售的优质产品,长期IRR可以突破3%。

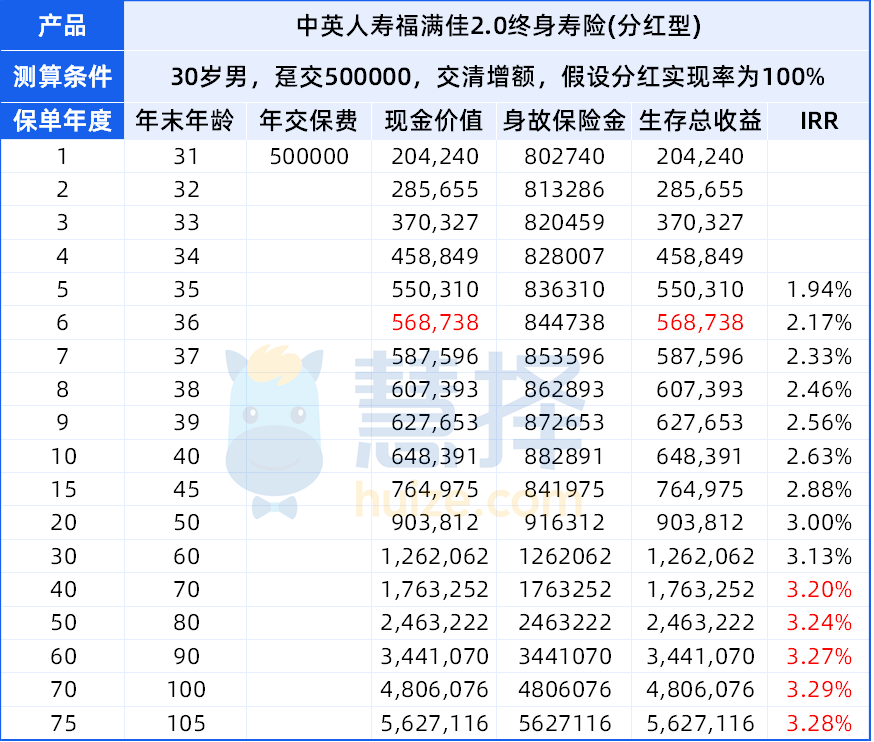

以30岁男性,一次性定投50万中英福满佳2.0分红险为例:

持有保单第10年,光是保底利益,就能赶上1.55%的15年定存收益。

如果算上分红部分,并且时间越长,保单利益差距将会越来越大!

假设福满佳2.0的分红实现率为100%,保单持有20年,IRR就能达到3.0%。

未来这笔钱,我们用来做养老金补充,或放着长期增值都是一个不错的选择。

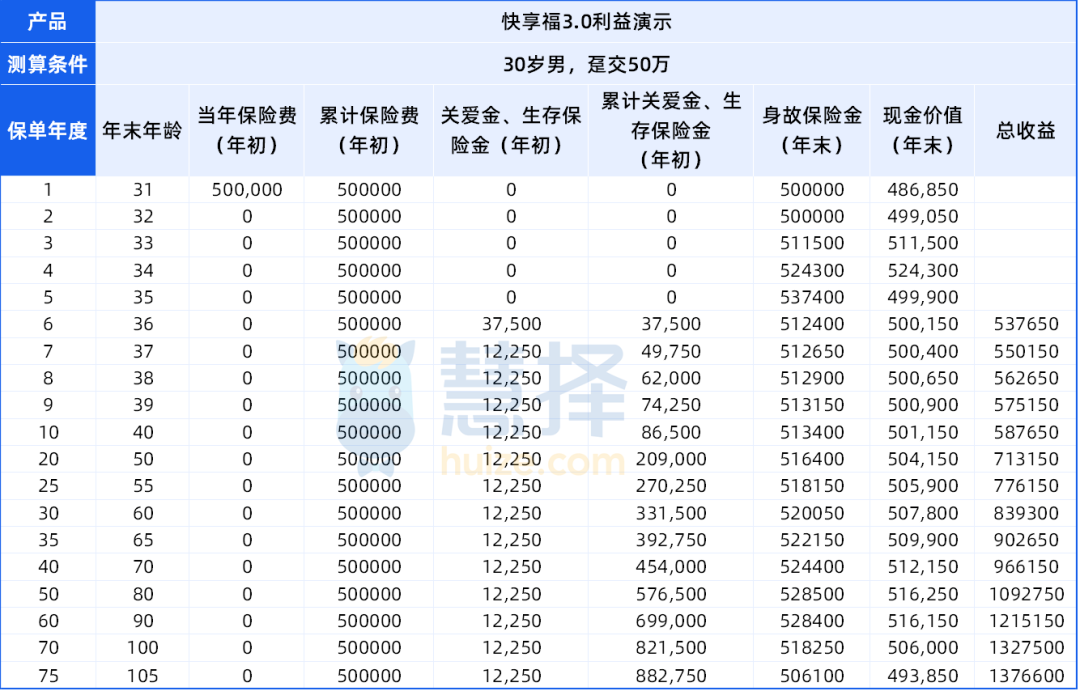

另外,如果部分朋友不想钱被锁定太久,想要短期增值,也可以考虑快返年金快享福3.0。

还是以30岁男性,一次性定投50万快享福3.0为例:

持有保单第3年,现金价值就已超保费;

第6个保单年度,就能拿到37500元,从第7年开始每年有12250元打到账上,一直能领一辈子。

从总收益来看,快享福3.0也是数一数二:

保单第10年,累计领取了8.7万元,现价还有50万+,总收益是投入保费的1.18倍;

保单第20年,累计领取了21万元,现价还有50万+,总收益是投入保费的1.4倍;

保单第30年,累计领取了88万元,现价还有49万,总收益是投入保费的1.7倍;

假设他65岁退休,这个时候已经累计领取了39万元,现价依然还有近51万,这时退保拿回现价,足够一次性补充养老。

如果不需要用到这笔钱,就可以一直放着增值。

假设他长寿,到105岁,累计领取了33万元,现价还有50万+,总收益是投入保费的2.8倍;

写在最后

这一次利率上调,基本都是中小银行为主。

但不管怎么说,对于老百姓都是个好事情,能抓住机会的话最好。

如果有朋友,在之前购入了3.5%,3%的财富型保险。尽量不要断缴,这样的产品不太可能再有了。

利率下行的趋势已经不可避免了,那对于普通人最好的策略,就是锁住现有的长期利率。

不管是银行定存、国债,还是财富型保险,都是不错的方式。

等年终奖拿到手了,记得趁年前好好找个地儿存着。

好了,祝大家明年都能有个不错的收益。

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|956 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|772 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览