千万不要随便刷医保,医保数据要公开了!

最近,医保有大动作。

医保局在11月27日发布的一篇文章里,提到这么3点:

(来源:国家医保局《医保带来的发展新增量》)

简单点理解就是:

1、医保的大数据,要公开给保险公司了;

2、就医的时候,商保和医保可以同步结算,也就是商保可以“直付”了;

3、商保和医保要打差异化,各司其职;

很多行内人解读,这可能是中国保险史上的一个重大转折点(不夸张哈)。

接下来预测一下,对保险消费者将会有哪些影响?

医保+商保,为啥要联手?

有网友评论说:“医保老大哥带上商保小老弟一起搞事业,从此医商不分家。”

分不分家,咱们不知道,但医保局确是要大力扶持一下商保“小老弟”了。

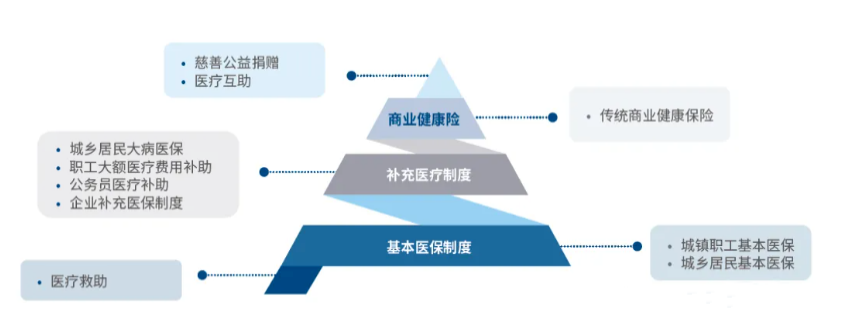

这得从 “1+3+N” 的医疗保障体系说起。

“1+3+N” 体系,是医保局为满足多样化医疗提出来的。

“1” 简单来说就是国家医保局的数据库。

“一人一档”,就是每个人都有一套健康档案;“一药一码”,就是每个药盒上都有一个追溯码,能够追溯到每一盒药的使用情况;

“3” 指的是基本医疗保障体系,主要是我们常说的职工、居民医保,医疗救助和大病保险,覆盖了大部分人群;

“N” 指的是多层次的补充保障措施,重点是指商业健康保险。

这几年,基础医疗保障的支付压力越来越大,为了让大家“有病不愁”,医保局对商保日益期待:

“小老弟,该支棱起来了。”

不过,商业保险在经营过程中,存在很多bug:

比方说客户医疗信息不对称,很多欺诈骗保问题。

另外,理赔麻烦,保司核保和理赔调查成本很高。

以相互宝 2020 年的数据为例,管理费 7.29 亿,调查审核成本占 41%,共救助了 6.86 万人,平均每人审核成本 4357 元!

说实话,这个数字还是有点吓人的。(应该很少人能想到,理赔前还得花那么多钱调查)

所以,很多被拒赔的客户吐槽:

“为啥保司不在买保险前,就调查清楚?”

“实锤了!保司就是故意找理由拒赔”

保司也是有苦难言。

假如说,你买一份 5000 元的保险,买前保司每人要花4000 多块钱调查(这都是保司的经营成本)

倘若调查费,投保人自己出,查完不能买还不退钱,你愿意吗?

估计很多人都直摇头。

所以,商保小老弟说:“医保老大哥,拜托你把医保数据的数据公开给我。”

这样,全国 13.3 亿医保参保人,114 万家定点医疗机构和药店,1.7 万家药企,以及 37.6 万个药品耗材的信息。每年约 3 万亿元、100 亿人次的医保费用收支和结算。

(数据来源:《2023 年全国医疗保障事业发展统计公报》)

这些相关的记录,之后估计都能同步给保司了(当然,用户的个人隐私应该也会兼顾哈~)。

医保大哥给小老弟开源了,以后有调查直接线上完成,别花钱线下折腾了。能省一点成本,是一点。

对买保险的人,有什么影响?

好的方面,主要体现在理赔和投保上。

1、拒赔,应该能大幅度减少

如果说,之后医保数据互通了,那就意味着,投保前保司就能知道客户的“健康数据”和“治疗情况”。

如果不符合健康告知,直接就能拒绝投保。这样一来,“未如实告知”被拒赔的情况,会减少。

不论是对买保险的人,还是保司,都是“你好,我好,大家好”。

2、理赔可能会越来越快

每次出险后(尤其是大病),保司不用花时间、花钱去做调查了,理赔时间肯定会缩短。

要知道,过去不少保司大额理赔时效 40~50 天,就是大把时间花在了理赔调查上。

比如在 2021 年,医保局就曾开展过医保个人信息授权试点,经个人授权后,保险公司可以调取医保记录,申请理赔时可享受“五免”理赔(免报案、免申请、免资料、免临柜、免等待),商保赔付时间从最长几十天缩短到了最低几分钟。

之后,一些短险像门诊险,或许可以直接就地理赔。

有些城市已经开始抢先“试点”了。

再大胆一点,医保与商保同步结算后,或许之后出院就自动理赔。(期待一下!)

3、保费可能会降

为啥说保费可能会降呢?

保险定价和 “三个预定” 相关:

像之前提到的理赔调查成本,主要是分摊在预定费用率中。

如果之后保司核保成本降低了,以及骗保行为少了,保司赔付率降低,那降保费也是很大概率的事。

4、保险产品的花样会越来越多

其实,医保局老早就在宣传:医保满足的基础就医(目的是让大部分人能看得起病)

而商保解决的就医质量问题,比如就医排队、原研药购买等等。

商保这个“六边形战士”,也会满足更多理赔需求。像今年很多好的、性价比高的中高端医疗险开始出来了。

另外,医保数据中可能会包含大量的疾病诊断、治疗及康复信息。

保司对不同年龄段、性别、职业等人群的疾病发病率等数据的掌握,也可能会帮助它做出更多个性化的产品。

所以,医商强强联手,对我们老百姓来说,利大于弊。

但不好的地方,也不能忽视。

假如哈,医保数据中关于个人健康和医保使用记录这部分数据,未来公开给了保司。

那经常生病的朋友,或是医保频刷的朋友,估计要被保司区别对待。

因为保司出于“风险-保费”匹配的原则,很可能对投保人进行分组:

身体健康的放到一组,常常生病的放到另一组,由此来定价。

过去,保司把所有人都混在一起,定一个平均价格。

这样一来,亚健康的朋友买保险可能更贵,甚至,部分人即便符合健康告知,也可能被拒保。

这不是危言耸听哈,相信一些朋友买意外险,经历过明明符合投保要求,但被保司风控,买不了。

所以,最后的最后。

还是一句话,买保险,最好的时机,不是等降价,是趁身体健康。

希望大家一路披荆斩棘,但有保险保障护体。

小蜜蜂6号意外险