金医保2号百万医疗险值得买吗?跟长相安2号百万医疗险对比,哪个更好?

这2款医疗险都是大公司承保,价格也便宜,保障责任都非常好,

很多伙伴在后台问到这2款产品具体怎么选,长相安2号之前测评的比较多了,

今天重点来看金医保2号,在投保前了解清楚注意事项和缺点,不要盲目跟风投保。

金医保2号的3个缺点

1.失能收入损失金的领取有年龄限制

这个责任仅限16周岁到55周岁的人才能勾选,

对于56周岁以上的人不太友好,要知道现在还有很多年长的人都还在工作。

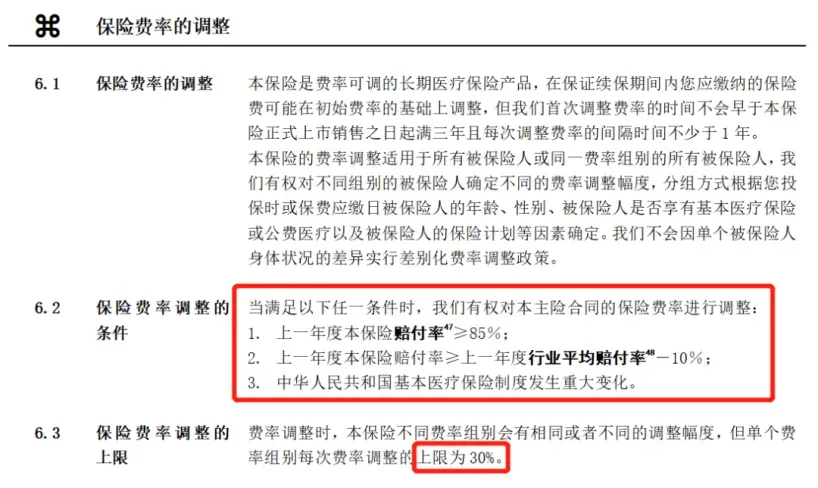

2.费率不固定

首次投保和续保的费率会不一样,

举个例子,投保人55岁,首次投保是1379元。

假如这个用户是在54岁首次投保,55岁的时候续保,保费则要1959元。

但保证续保的医疗险都有这个费率可调的问题,投保的时候注意上调上限就好。

3.不报销源植入器械

医疗险除了既往症会除外,还有会有一些免责的情况。

金医保2号就明确说明了,免责植入式心电监测仪、植入式药物泵这种有源植入医疗器械。

也就是说因为治疗需要使用到源植入器械的,金医保2号是无法给予报销。

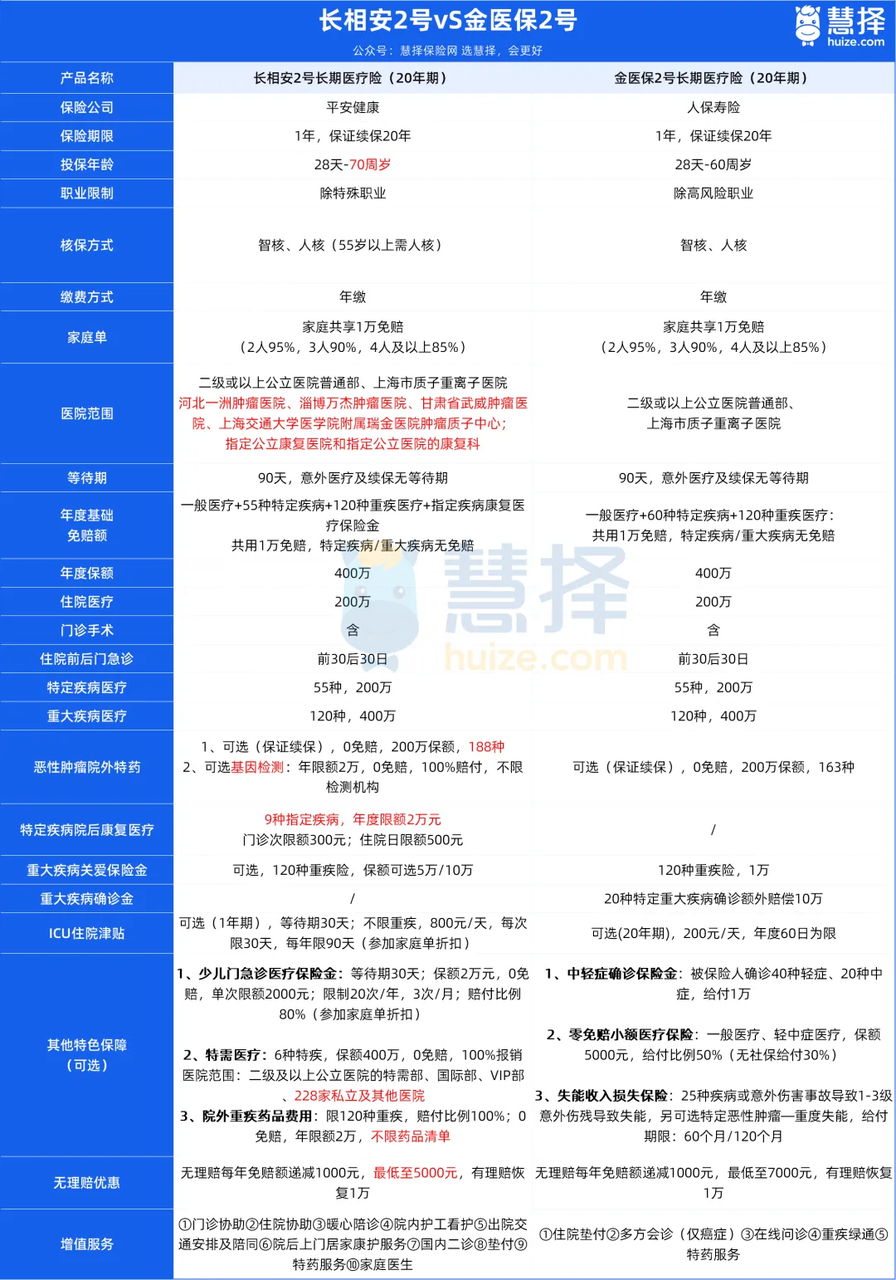

金医保2号VS长相安2号,哪个更好?

1.外购药保障不同

医疗险最重要的2个责任,一是保证续保,二是外购药保障,

这2款产品都是0免赔,100%报销,不细看没有什么区别,

研究条款会发现,长相安2号的条款会更宽松,不会限制30天内的药量,而金医保2号对30天药量是有限制的。

2.免赔额不同

免赔额决定了能不能赔付,百万医疗险大多数都有1万的免赔额,当然是越低越好。

长相安2号在没有理赔的情况下,免赔额是会逐年下降的,最低可以减到5000元。

金医保2号在这一方面,最低是下降到7000元,不过金医保2号对重疾会更友好些,做到了重疾0免赔。

3.基础责任细节不同

这2款产品的基础责任还是非常全面的,无论是一般住院和重疾住院、特殊门诊、门诊手术以及住院前后门急诊、外购药,都覆盖全了。

长相安2号,在一般医疗和重疾医疗,都保障特殊门诊,保障更全面。

金医保2号,在这一方面略显逊色,它的一般住院医疗不包含门诊恶性肿瘤的治疗。

它放在了重疾里面,需要符合重/中/轻症的定义,才能报销特殊门诊。

除此之外,在康复医疗保险金也有差别。这一保障只有长相安2号才有,这一责任包含了9种疾病,住院和门诊都可以报销,这一点优势更加明显。

4.增值服务不同

像医疗垫付、就医绿通、质子重离子保障,这2款产品均具备,表现十分出色。

着重关注其他较为出众的保障,看是否起到了锦上添花的作用。

通过这张表,能够直观地看出长相安2号的服务内容最为丰富,从特色保障方面来看也最为实用。

例如,扩大了 5 家质子重离子医院的治疗就医范围,后期还会不定期地更新此范围,医疗资源直线上升,比金医保2号更为出色。

还有院外药费用保险金、特疾特需医疗保险金等,这些通常只在中高端医疗中才能见到的保障,它全都具备。

挑选技巧

最后给大家总结一下这2款产品,主要是看年龄。

55岁以下,更推荐长相安2号,外购药和免赔额方面表现更突出,

55岁以上,考虑金医保2号,可以免体检,不需要提供对应的体检报告,

当然,选购哪一款产品,还需要综合考量年龄、职业、健康告知、预算以及个人喜好等要素。

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|1118 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|888 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览