金医保2号,蓝医保2025,长相安2号,缺点有6个,不要盲目跟风投保!

最近有朋友问到我,说金医保2号、蓝医保好医好药版、长相安2号,是不是随便买一家的就可以了。

虽然每款医疗险价格都差不多,基础保障也不相上下,但在投保前,还是要了解清楚每一款产品的缺点和注意事项,以免踩坑。

今天小马老师带大家测评它们的缺点,看看哪款最适合你,为了方便大家对比这3款产品,测评表先给大家安排上。

金医保2号缺点

金医保2号的优势就不一一罗列了,重点看看它在投保前需要注意的点,主要有2项:

1.收入损失保险金,对投保年龄有要求

金医保2号限制16-55周岁投保,才能附加失能收入损失保险金。

2.源植入器械免责

如果被保险人在治疗过程中需要使用这些有源植入器械,金医保 2 号将不会承担相关费用。在购买保险前,请务必仔细阅读保险条款,了解保险责任和免责范围。

假设有一位患有严重心脏病的患者,医生建议安装心脏起搏器等有源植入器械来改善病情。

然而,这些器械的费用通常较为昂贵,从几万到几十万不等。金医保 2 号无法提供这方面的费用报销,患者只能自行承担。

蓝医保2025缺点

蓝医保好医好药版咱们也重点看看它在投保前需要注意的点,主要有2项:

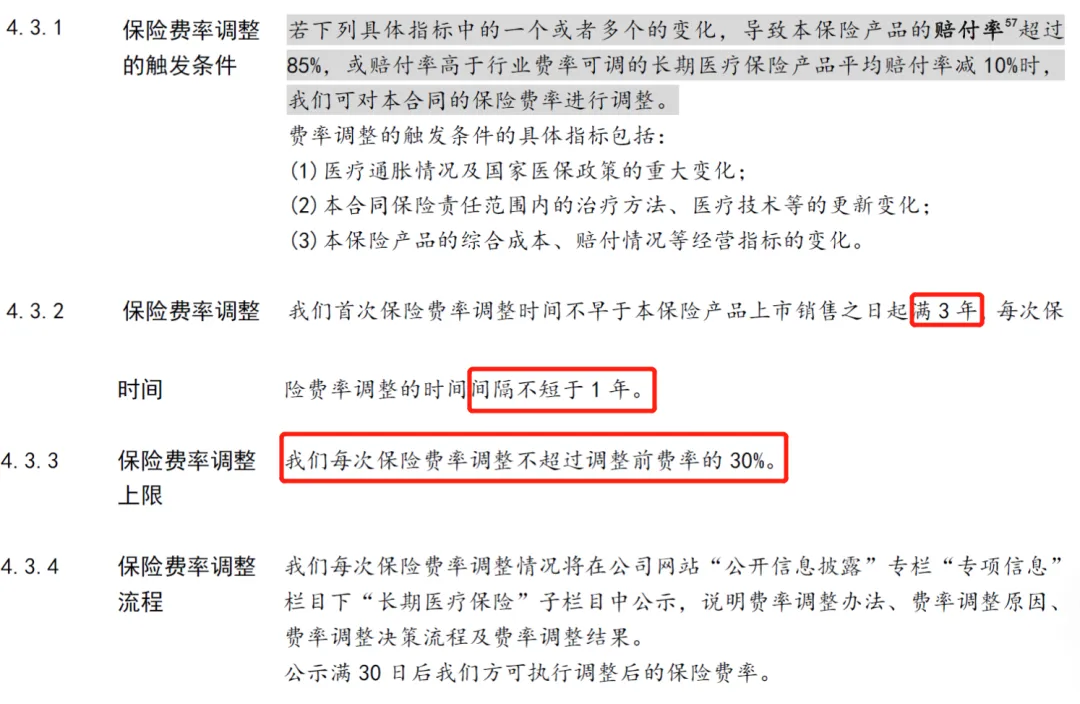

1.续保费率会调整

蓝医保2025的优点很多,但续保费用方面也有需要注意的点,

举例来说,55 岁初次投保所需金额为 1699 元。

然而,如果在 54 岁首次投保,待到 55 岁进行续保,费用则需 2260 元。

这是因为,蓝医保2025的保费并非始终恒定的。保险公司能够依据实际状况对费率予以调整,每次调整的上限为 30%。

2.针对老用户暂不支持转保

众多百万医疗险产品在升级以后,均会给未曾有过理赔的老用户提供便捷的转保政策。

像好医保(旗舰版),老用户能够在没有等待期以及无需健康告知的情况下,续保新产品。

但是,蓝医保好医好药版当下并不支持直接进行升级转保,老用户只能重新进行投保。据说老用户转保的功能正在开发进程当中,大家不妨期待一番。

转保一定要慎重,最好保证在投保新的医疗险,需要换的那一份医疗险能覆盖新买医疗险的等待期。

长相安2号缺点

没有完美的医疗险,就像王牌医疗险长相安2号也不例外,投保前有2点需要注意的:

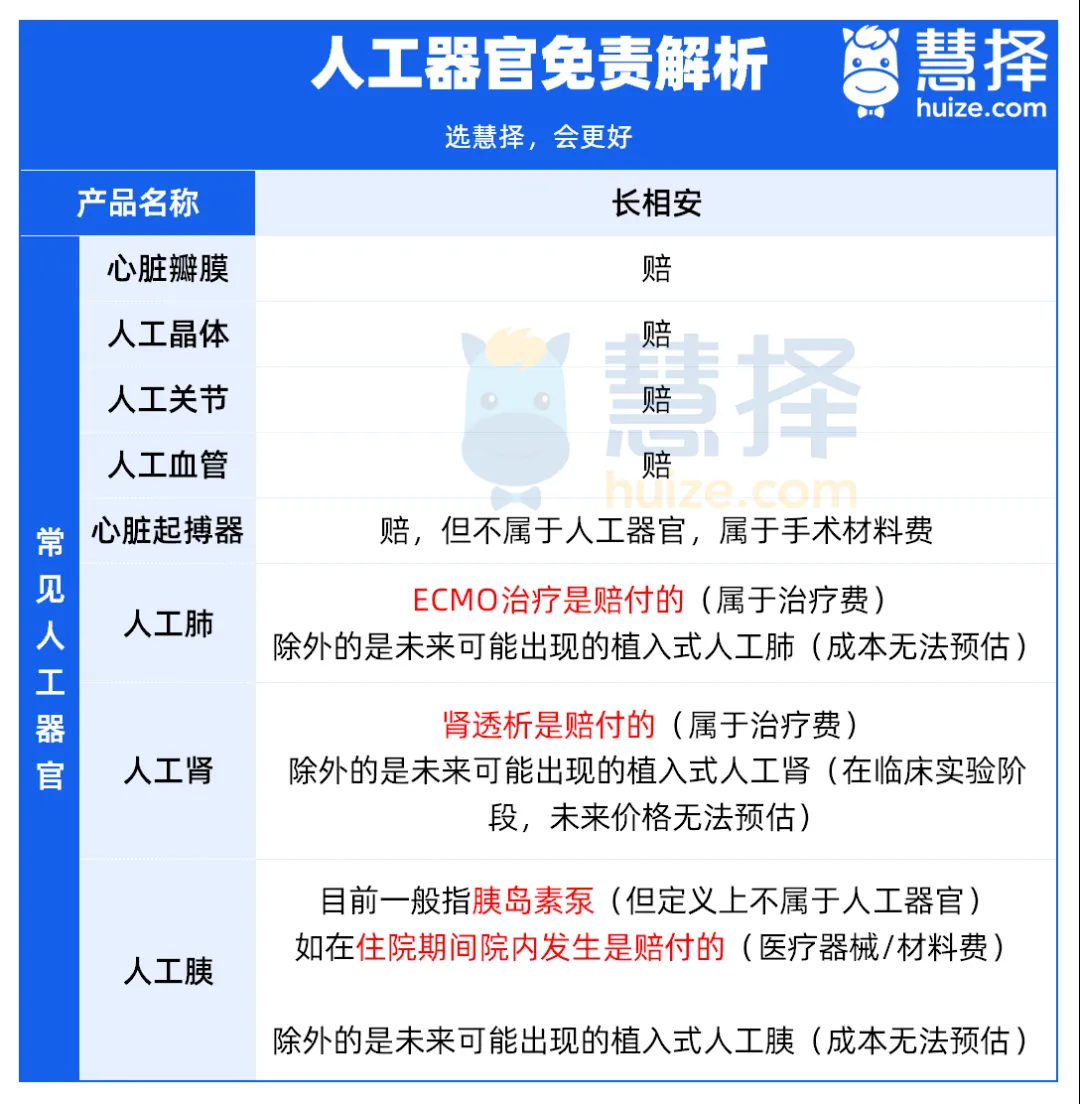

1.部分人工器官免责

这部分责任长相安2号已经更新了一版,主要是新增了人工血管的报销,明确人工血管也能赔。

并且依据保司的回应,心脏起搏器产生的费用能够予以赔付,ECMO、肾透析、胰岛素泵等所产生的医疗费用也都能够赔付。

针对人工肺、人工肾、人工胰的免责,更多的是针对未来或许会出现的植入式人工肺/人工肾/人工胰进行免责,原因在于其治疗费用难以预估。

不过按照当下最为先进的医疗手段,在治疗中需要用到的 ECMO、肾透析、胰岛素泵等所产生的医疗费用,平安长相安是能够予以赔付的。

总之,大家不必过于担忧,大多数情况下的费用都能报销。

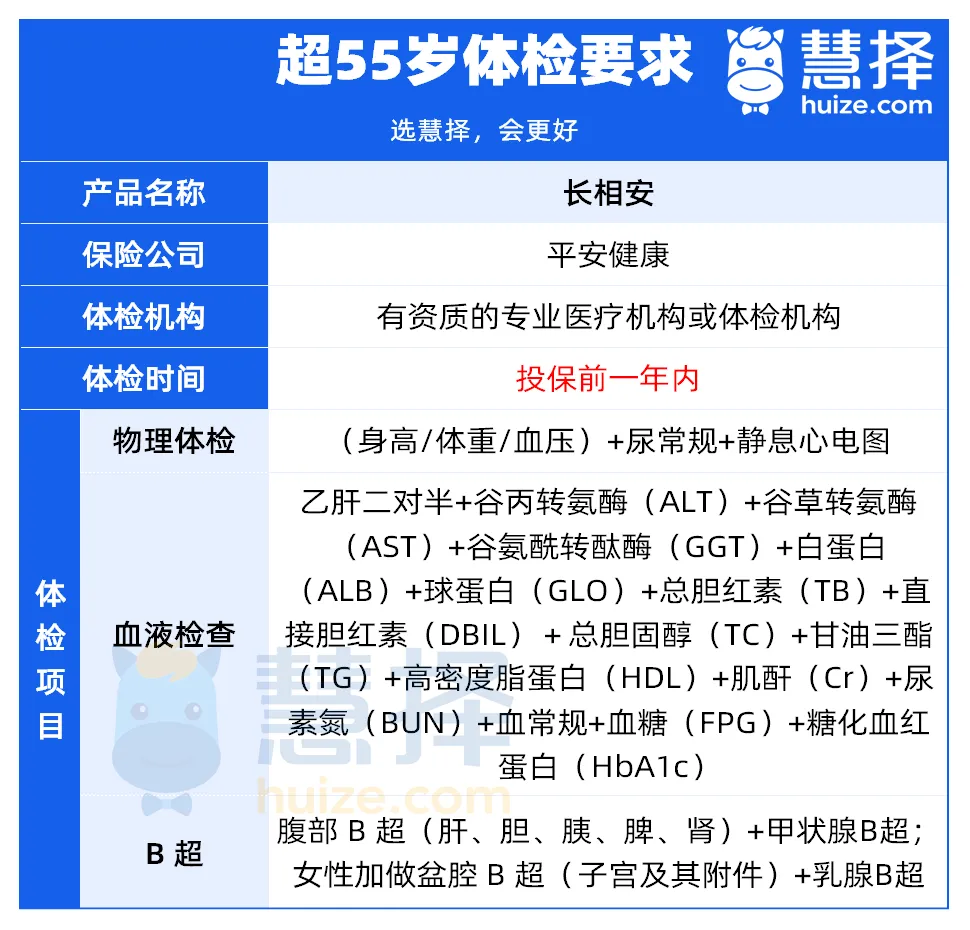

2.55岁以上需提供体检报告

作为一款能够保证续保 20 年的产品,长相安针对超过 55 岁的投保人存在限制条件。

若超过 55 岁进行投保,需要提供一年以内的体检报告,同时对于具体的体检项目也有要求。

给大家提个醒,在投保之前以及等待期间,不要主动去进行体检,依照已知的情况进行告知就行。

三款百万医疗险,应该怎么选?

从性价比和保障责任来看,这3款产品都是市场上最好的医疗险,选哪一款可以参考这几点:

55 岁以下:

在DRG改革背景下,更看重外购药品的报销的,可选择蓝医保(好医好药版),因为它的外购药品及器械不限制清单。

若是看重康复疗养和小孩的门诊报销,能够选长相安2号,这2项可选择更加实用,理赔门槛也更低。

为父母投保,期望保费更便宜一些的话,可以挑选金医保2号,当外购抗癌药无法通过医保报销时,能够提供 100%的报销。

56 岁 - 60 岁:

蓝医保(好医好药版)的家庭单,相对适宜这个年龄段的人群,无需进行体检以及人工审核,只要通过健告和核保就行。

60 岁 - 70 岁:

极少有百万医疗险能够涵盖这个年龄段,考虑保证续保的话,优选看看长相安2号。

虽然需要提交体检报告,对于高龄人群比较难实现的话,可以考虑最新上线的长相安3号,人保大公司,免健告能直接投保,还有可能做到0免赔!

达尔文12号

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|440 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|805 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览