看完一整年的理赔数据,说点掏心窝子的话

这也反向提醒我们,在日常生活中,可能很多看似平常的活动也是存在风险的,凡事都要注意安全,比如运动前记得做热身运动、猫猫狗狗虽可爱但不是自己家最好不要随意上手,打狂犬疫苗真的很疼啊

未成年人:小神童5号

50岁以下:小蜜蜂5号

50岁以上:孝心安5号

然后,这里一定一定要提醒一句,像这种「实用性」强的保险,绝对是有免责、免赔额、免赔天数和报销比例方面的规定,大家不要抱太高预期,觉得买了这种类型的产品,看门诊就不用花钱了,务必先看明白,再做决定比起保什么,我更想和你说说它不保什么|门诊暖宝保3号

因为去年的「拒赔」就是主要发生在少儿门诊险上的,我们还特意去问了拒赔的原因是什么

有三个都因为是等待期内发生的疾病、一个是就诊疾病为条款责任免除里面的内容、一个是既往症。

都是合理,但是很容易被遗忘或者忽视的拒赔原因,所以这里再提醒一次。

产品推荐:门诊暖宝保

3、不过使用频率高的保险不一定是最重要的

重疾险/给付型防癌险(后面统一称为给付型健康险)的理赔案件数量一定是会低于意外险与医疗险的,像2024年,我们公众号已结案的给付型健康险占比只有2.1%。

但是它的理赔金额占比却很大,加一起占总理赔金额的77.65%,其中单次赔付最高的一笔是和谐健康的少儿重疾险,为一位白血病的孩子赔付了80万,相信这笔赔付也能给这个家庭带来更多为孩子继续治疗的勇气与希望。

光这一笔重疾的赔付,就比去年所有意外险和门诊险加一起的理赔金额总量还要高。

再细看下相关数据

就像之前关哥在星球里所说的那样——【风险管理,先管理伤害最大的风险】

所以这里也再强调一下「保障体系」,咱们配置保险时尽量把四类基本保障都给配齐,它们之间没办法互相替代,都配置好,才能尽量减少风险敞口

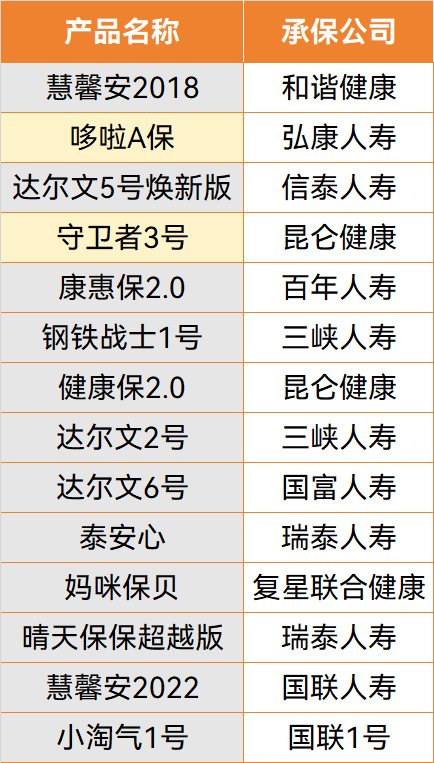

这是去年理赔的重疾产品们

所以还是这些个建议

少儿:

成人:

咱们号去年没有理赔定期寿险的(阿弥陀佛,善哉善哉),但咱们合作伙伴——小马理赔的理赔年报里面,赔付金额前10的产品类型,有7个都是定期寿险

都是正值壮年的黄金时期,看得还让人怪难受的,他们的家人该有多难过啊

定寿的文章写过挺多回了,讲白了,就是一个「哪怕人不在了,也要给爱的人留点钱,让他们继续好好生活的」保险,俗称「留爱不留债」

个人版:

夫妻版:

整理这份数据的过程中,心情和往年差不多:一点点欣慰的同时又有点难过,总感性地觉得保险理赔是痛苦与希望交织并存的一件事。

因为这些数字背后反映的都是真实而鲜活的遭遇,不过总归好在还有保险理赔金能带来点经济上的慰藉与支持吧,这可能也是我们这行,为社会提供的一点点价值

最后再提醒三件事:

①大家有保单的情况下,如果发生了对应的保险事故,请一定记得发出理赔申请。

因为去年的理赔案例中有件拒赔就是因为「过时效」了,真的挺可惜的。

这个保单的被保人是在2021年初确诊和治疗的重疾,但在2024年才提交理赔,所以尽管符合保险责任,但也无法再理赔,因为重疾险理赔的诉讼时效是两年。

关于这点,之前也讲过:

我遇到过很多人因为担心不符合保险条款,赔不了之类的,于是迟迟不申请理赔,但是朋友们,哪怕提交后,不赔,也不会少块肉对不对?可如果不提交申请,则是绝对赔不了的。

当然,也有些朋友出险后没有提交理赔倒不是因为怕被拒赔,而是忘了自己还有保险这回事,所以,每年一次的保单整理还是要做的哈,至少对自己名下的保单、保单功能都做到心中有数。

②通过我们投保的朋友,如果遇到理赔问题,都建议先通过【小马理赔】,享受该享受的协赔服务,也能更好的掌握「主动权」

总之,还是那句话,希望大家都永不出险,但如果有需要,我们与各位同在。

星相守2号百万医疗险