历史新低,降的太猛了!

但最近这利率下降的速度,还是让我颇为震惊。

我说的指标呢,就是十年期国债。就这不到半月的时间里,十年期国债呢,从2.0%一步步降至1.7%附近。

速度之快,让央妈都坐不住了,前几天约谈了一些在抢筹国债的机构。然后国债就逐渐减缓了速度。

央妈出手呢,也是谨防国债下行过快,会导致一些金融机构出现亏损。

比如保险、银行、信托等机构等,底层资产有很多都是国债,一旦利率下行过猛,影响还是很大的。

不过,从最新的经济会议,明年的定调,国债还是呈下行趋势。

所以这篇文章呢,我就和大家详细聊一下十年期国债,都称它为经济的风向标,那它是怎么影响到我们生活的呢?

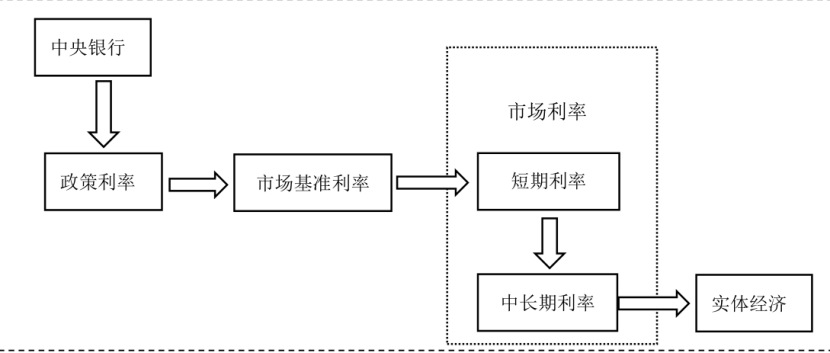

在说10年期国债前,首先呢要和大家聊聊利率。

利率就是我们借钱、存钱的成本。

这个利率是市场行为,央行不能直接定价,但可以通过制定利率政策来影响市场。

比如每隔一段时间,会公布最新的7天逆回购利率和MLF利率,来影响市场利率。

其中最基础的路径,就是MLF利率→LPR与10年国债→存款与贷款。

如果说官方决定利息需要降了,那就通过这条链路,来影响整个市场的利率。

市场利率具体怎么影响经济的,我也简单过一下。

比如说经济最关键的三驾马车——投资、出口、消费。

若利率比较高的话,就会导致本国货币升值,然后呢,出口的商品价格就升了,一定程度上会降低出口商品的竞争力。

另两个投资和消费。若利率比较高的话,企业借钱的成本也会变高,就会相对抑制投资;

另一端消费,利率比较高,手头有闲钱的,可能就想着把钱存起来吃利息,毕竟高利息的诱惑还是挺大的。

由此呢,在经济发展速度没那么快的时候,就会通过降息来提高经济活跃度。

这样企业借钱成本变低,创业的压力相对较小,民众的存钱倾向也没那么大。

这里市场基准利率有两个值较为关键。

一个呢是LPR,这个是贷款基准利率,房贷等贷款利率就要参考这个指标,另一个呢就是10年期国债。

国债呢,用通俗的话解释,就是国家借的钱嘛。信誉拉满,保本保息。

我们可以把它视为无风险的参照标,主要是两个原因。

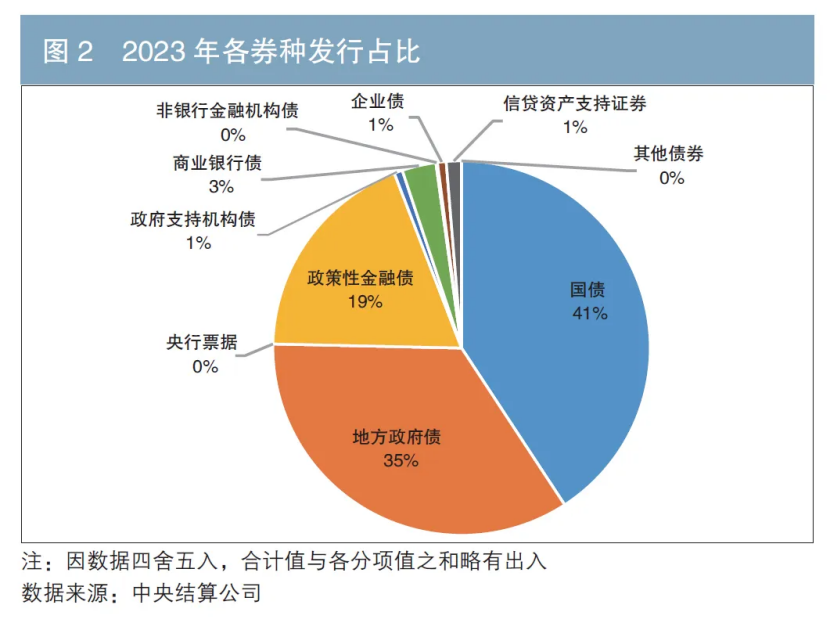

一方面是,债券发行量中,国债占比非常高。

我们可以看去年的数据,国债的占比。看以上数据,占到债券比例的大头。

另外也是,国债的流动性很好,发行周期比较短,每个月都会发行一期。

这样的话市场就会参照国债收益,考虑投资和经济发展的方向。

而且上面非常重视十年期国债的收益。今年来,央行出手多次,拉高10年期国债的收益。包括最近这次。

但现在投资行情,就是不及预期。很多机构呢,投资其他,还不如买国债。

对于债券的逻辑是,大家买的越多,债券的价格就会被抬高。价格高了,收益就降了。

也是因以上原因,债市这两年都在走牛。那相应的,以10年期国债为代表的,收益就会降低。

那10年期国债跌破2%到底会意味着什么呢?

对于经济来说,10年期国债只是参考指标之一。

就是它是存在波动的,我们并不能预判,未来10年发展真会按照这个指标走,但可以作为一个参考。

比如日本、德国。在国债利率降至2%以后,GDP增速确实开始放缓,没有突破3%。

除经济增速放缓外,另一个影响很大的就是预判无风险利率。

未来的利率,大概率会比现在利率更低。

那在这个情况下,我们该怎么样去打理好自己的资产呢?

我觉得低利率时代,大家做理财投资,首要的就是要建立正确的收益预期。对无风险的收益要有清醒的认识。

比如两年前,我们在科普增额的时候,大家对3.5%的收益看不上,觉得锁定3.5%的工具不过如此。

再到现在呢,还是认为2.5%的利率不高,其实就是对无风险收益认知不够清晰。

我们要始终认准收益的锚是什么,这也是为啥上文我这么着重笔墨和大家分析利率、十年期国债。因为他们就是我们把无风险投资的参照物。

现在短期无风险收益就是在1.5%,浮动50个基点左右。

就是说,我们把100块存银行,一年到期后,利息能拿到1.5-2元,就是这个水平。

我们过去利息高,是建立在,我们国家赶上了经济飞速发展期,时来天地皆同力。较高的利息让大家习惯了。

可实际上,对于发达的经济体来说,进入到低利率时代,都是必经之路。

由此呢我们现在去做理财,要么接受无风险,较低的利率;要么呢,就得去承受风险。

比如说,去买一些高收益的工具,但要接受它浮动,会亏损的可能。

不能既要又要,让单一工具满足高收益、高灵活且兼具安全。

在低利率时代适应存款收益较低,就是每个人的必修课。

毕竟如日本,存款利率接近0一熬就是将近三十年啊。

其实我觉得大多数人,在低利率时代,基本只有1个点的利率,还是会把钱存进银行的。

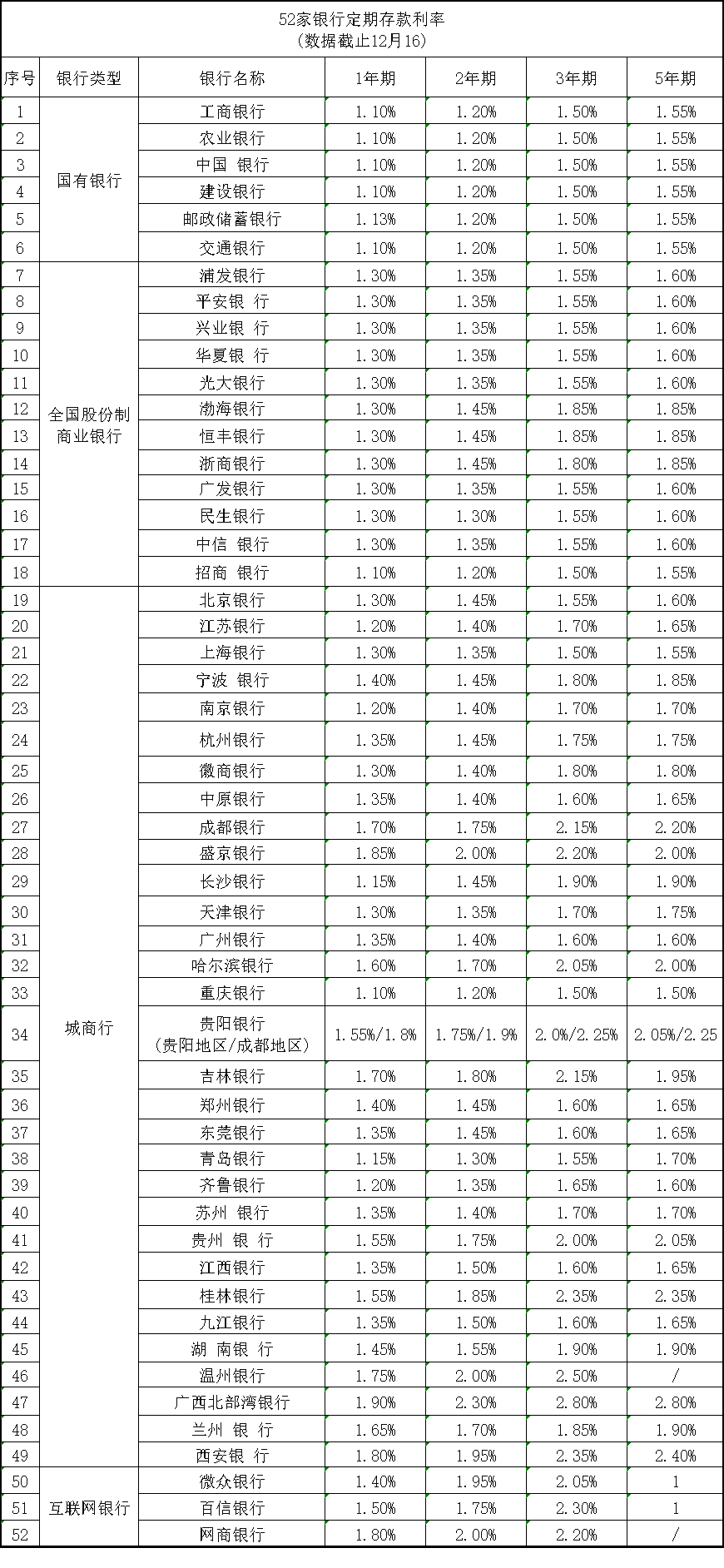

现在呢,国有几大行的挂牌利率在1.5%左右。

如果想要存款收益更高一些,有两个办法。

第一个办法就是选一些中小银行,还能寻觅到2%以上的定存。

我找了下最新银行挂牌的数据。如温州银行,广西北部湾银行这些,还是比较高的,可以做一次存款特种兵,来个存款搬家。

第二种办法就是老生常谈的,存一些大额存单,会比定存收益高那么一些。

接近年底,有些小银行为了冲业绩,也会发布利率高一些的大额存单,大家可以留意一下,但同时也需要下。我们存银行50万以内,受存款保险的保障。

总体以上这两种办法虽说不错,但是这种在长期降息趋势下,属于治标不治本。

等3、5年到期后,面对的将是更低的利率,跌至1%以下。届时再去存钱,利息着实是没啥吸引力了。

那下面呢,我就给大家介绍几种,同样比较安全,且能锁定利率的工具。

第一类,大额存单的完美替代。

这类工具呢就是近年来比较热门,且大额保单频出的快返型年金险。

这类产品一般从第5年起就能领2.4%左右的利息,并且只要合同一直在,就能一直领,同时本金还不受损。

我以一款产品为例,假设30岁的小姐姐,一次拿出50万。

前四年先不动,到第5年的时候,就可以领取5万的利息,算下来单利在2%,和当前大额存单的利率相当。

而更香的是从第6年往后,每年可以固定领取1.2万的利息,相当于单利2.4%。

领到第10年的时候,可以一共可以领回11万的利息。

就算后期存款利率不降的情况下,和存款相比,也能多领回3.5万。

再看本金方面,从第5年开始维持在49万左右,接近本金,随时可以动用。

这样的话,就可以做两手打算。

利率始终低的话,就可以领钱,吃利息;

若几年后,经济好转,有投资机会,也可以取出来花,灵活性这块拉满了。

综合来看,如果想要类似于存款,大额存单这种稳定吃利息的,就可以考虑这类产品,同时还比它们香得多。

毕竟2.5%的收益,比1.5%还是要好很多的。

接下来呢,再和大家介绍一个,有一定浮动,但收益预期更高的办法,就是现在也比较热门的分红险。

它的总收益就是有保底和分红两部分组成。

其中保底部分是写进合同,确定每年一定能达到的收益。这保证了,我们有个预期下限。

分红那部分是由保司的投资收益来决定,每年分多少。

如果分红可观,后期的复利是有机会超过3%。

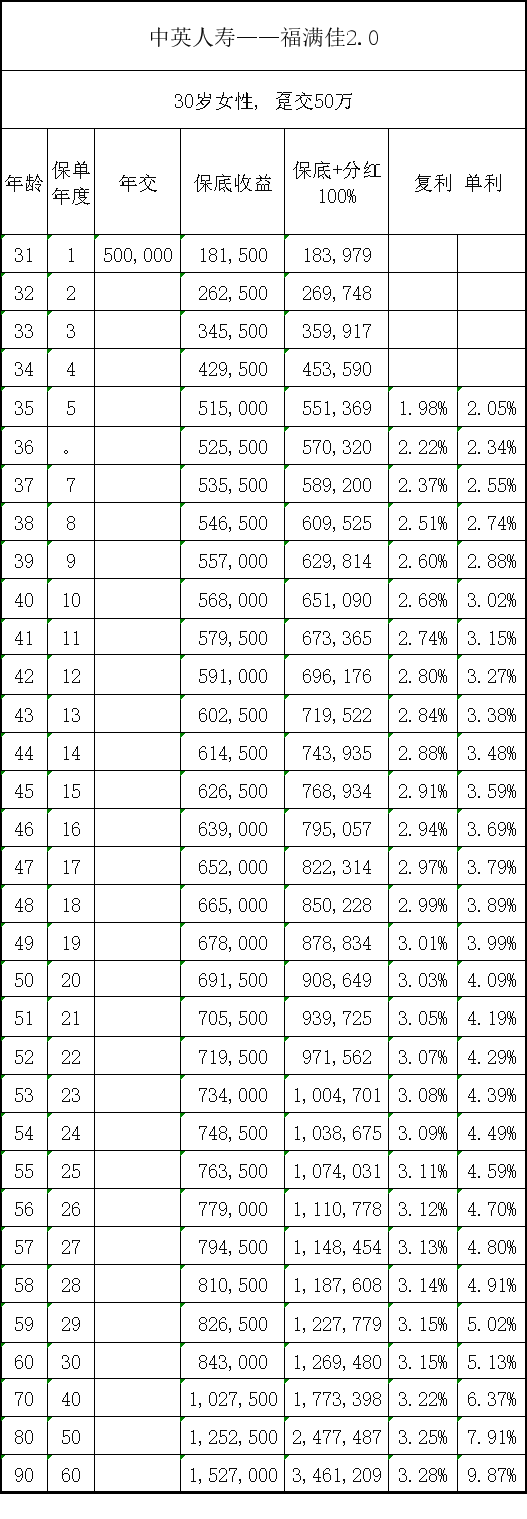

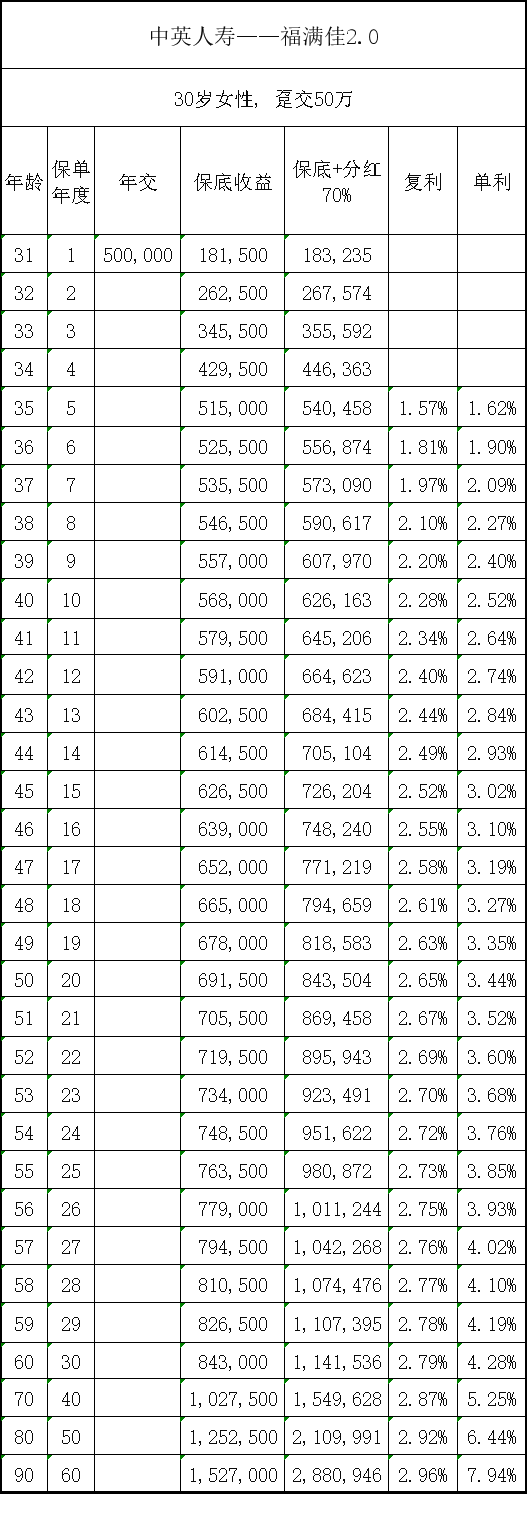

还是30岁小姐姐一次性投入50万本金,选择现在比较拔尖的分红险——中英人寿的福满佳2.0。

保证到手的收益,在第5年的时候现金价值超过本金,还是比较快的。

当保单第10年的时候,增值到56.8万,折算下来,单利在1.28%,和现在存款比要弱一些。

但是,如果加上分红之后,就会完全碾压存款。

按照分红始终100%实现的情况下,在保单第5年的情况下,账户里钱就增值到55万,换算下来,单利2%。

如果再拉长一些,到保单第10年,直接增值到65万,收获15万的利息,折算年化单利3%,和存款相比,收益直接翻3倍。

即便是降低预期,假设分红只有70%。

在保单第10年的时候,账户里也有62.6万,折算单利在2.5%,还是要比其他收益高很多。

另外分红险存在波动性,分红部分的表现,我们也要看产品背后的公司。

中英人寿这家保司综合表现是非常优秀的。

股东背景方面,有中粮集团和英国英华杰集团这两个。

其中中粮集团,是一家中央直属的大型国企;

而英国英杰华集团,则是有着300多年的保险经营经验,号称英国最大、世界第六大的保险集团。

我们研究下来这种中外合资强强联合的保司,分红险做的都比较稳妥,中英人寿今年更是成为突破监管限高的5家保司之一。

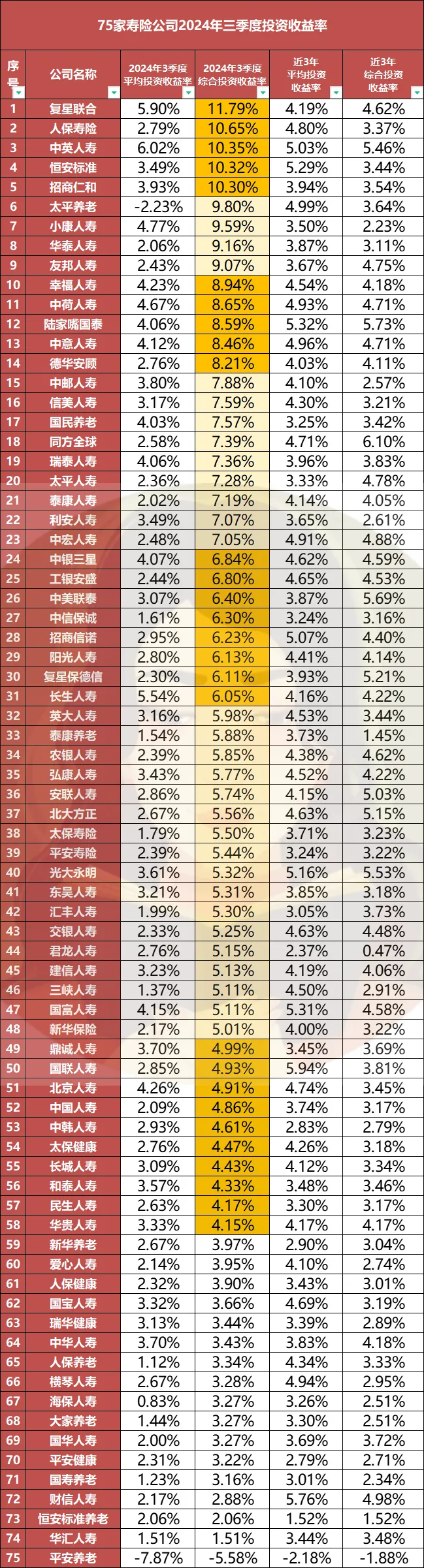

另外投资收益方面,中英人寿今年三季度的综合投资收益率甚至达到了10.35%,在75家保司里,排名第3。

再拉长时间来看,近3年的投资收益率,都在5%以上,遥遥领先。

综合来看,股东背景实力强,经营稳定,投资优秀,又舍得分红,产品收益也能打,多方证明是一个值得选择的分红险。

其实很多朋友还是有一颗投资的心,想获得更高的收益。但对于散户来说,当下想赚钱难上加难。

所以不如选择这种分红险,间接地参与市场投资,即便市场环境欠佳的时候,也有保证收益兜底,市场环境良好的时候,也能吃上肉,分到超额的收益。

自己根本不用花时间经历去学习理财,交给保司就好。

这两年来,国债利率下行的速度,实在是超过了我的想象。

23年初十年期国债,还有3.0%左右,再往后,收益一步步下滑。到现在,2年不到,已经降至1.7%。

也就是每年降了60个基点左右,着实是有些夸张。

照这个趋势下去,再一年后,利率有多低,直接1%以下的趋势了。

在低利率时代,其实我们能做的事情,其实就是较为有限的。

虽然和大家介绍了锁定利率的工具,但我们不可能每笔钱都去买这些,短期内的,还要面临未来1%以下的利率。

但我分享出来,还是想告诉大家,长期锁定利率的价值。即便很多买过3.0%老产品的朋友,对现在的产品不太感冒。

但我仍然认为2.5%也比1.5%强。存50万,一年的利息,就差了大几千。本金越多,差距越大。

我们对比利率水平,应该永远指向未来,不能停在过去的经验。现在预防利率下行,去存钱,就是比后面再醒悟要好得多。

我们未来的规划,比如给孩子存教育、给自己储备养老,一定要考虑锁定相对高一点的利率。

过一年后,要利率降至1%,再去锁定,就没啥太大的价值了。

小蜜蜂6号意外险

- 上一篇:千万不要随便刷医保,医保数据要公开了!

- 下一篇:健康险大变天,终于来了!