个人养老金,一定要知道的6个知识点

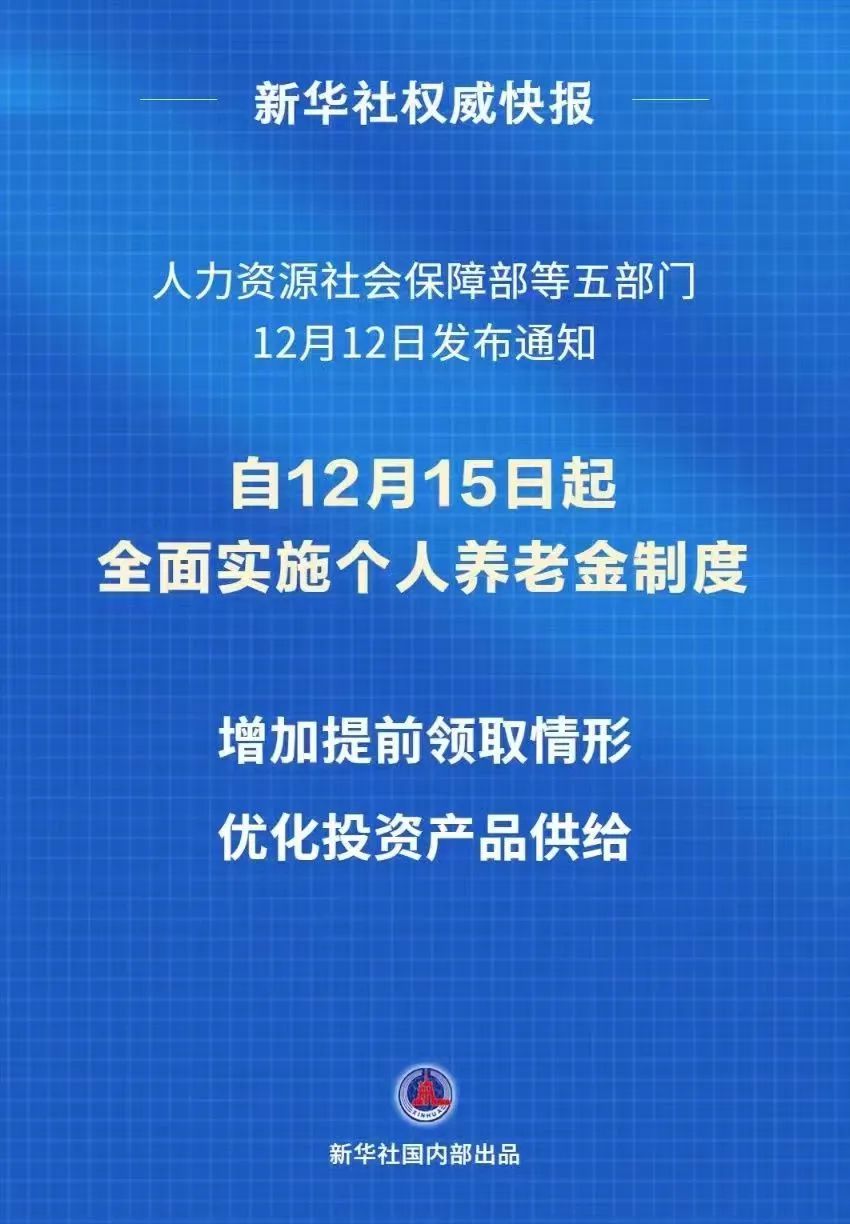

周日起,在试点城市实施了两年多的【个人养老金制度】就开始正式推广到全国啦

一、税收优惠政策针对的是养老账户而不是养老产品

我发现大部分人在谈论到「个人养老金」时都有个常见的误区,就是会认为【个人养老金】指的是某款具体的产品,购买对应的产品才能享受税优优惠。

但实际上,我国的个人养老金采用的是账户制,也就是专门的个人养老金账户(可直接通过商业银行开通,线下柜台或者银行app上都能办理),凡是进入该账户的资金都能享受税收优惠(每年最多在这个账户里放1.2万)。

也就是说:税收优惠是在该账户资金缴纳时实现的,而不是选择特定金融产品后才能享受的,因为这个税收优惠面向的是账户本身,而不是某类具体的金融产品。

讲白了就是,只要你开通账户后往里面存钱了,就能享受当年度的税前扣除了,不一定要立刻买产品。

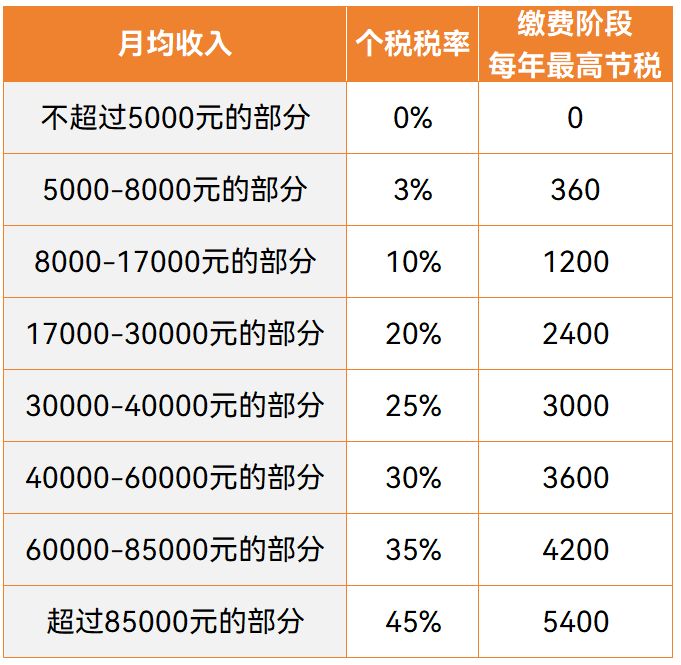

具体能省多少税可参考这张图

注:正常该用年收入,为了方便理解转换成了月收入。以及上图的月均收入是指减去三险一金和各项专项附加扣除后的实际计入纳税的收入。

可在【个人所得税】app里查询自己的税率,查询方式如下

二、只有缴存阶段才能享受税收优惠

我们每年都可以往账户里面放钱,什么时候放都行,放多少也都行(目前每年最高总上限是1.2万),不放也可以,但是若哪一年没有往账户里面缴存资金,也就没办法享受到当年度的税前扣除了。

三、一般情况下,只能在退休阶段才能从该账户里取钱

和普通的存款账户不同,这个账户是有支取年龄限制的,只有达到法定退休年龄,才能动用这个账户里面的资金。通过这种「约束」来保证这笔钱能够真正作为我们退休阶段的养老储备而存在的。

PS:当然,特殊情况下也是可以提前领取的,比如完全丧失劳动能力、出国(境)定居,这次还新增了罹患重疾、领取失业金、领取最低生活保障金这三种情形。

四、进入到这个账户里面的资金,可以选择各类金融产品进行投资

进入到账户里面的资金,是可以享受活期利息的,不过对于距离退休年龄还很久的朋友而言,可能难免会觉得这钱就这样放着有些「浪费」,那么就可以用账户里面的钱做投资,相当于一个再分配投资的环节。

之前还在试点时,可以投资的产品类型只有四类:商业养老保险、养老理财、养老基金、银行存款,这次全面推行后,可投资的品类又增加了三种:国债、特定养老储蓄、指数基金。

至于选哪种类型的产品做投资更好,这里没有统一的答案。

到底选择什么,还要配合我们整体的财务情况去看,因为个人养老账户也只是我们整个财务体系当中的一小部分。

包括各个参与人的年龄、财务状况、风险偏好、退休目标、投资需求等各方面肯定都是存在差异的。

比如年纪轻的可能会更看中收益,年纪较大的可能会选择收益相对较低但是绝对平稳的产品,主要还是看自己,只要能符合自己道理的逻辑,能够自洽就行。

五、产品的满期/兑付时间≠拿到这笔钱的时间

根据投资产品属性的不同,兑付的时间也是不同的。

有些产品的自由度较高,基本上自己就能够做主结束这笔投资的时间,比如基金,有些则有明确的期限,比如存款,比如保险。

但不管是哪种产品,结束投资或者产品到期并不等于这笔投资就能立刻回到我们手上,它会先返回【个养账户】里面。

讲到这,其实又回到了第三点——只能在退休阶段才能从该账户里取钱。

如果届时还没到自己的法定退休年龄,也可以再根据自己的年龄、目标等,选择继续投资or放在账户里面吃活期利息。

举个例子,比如张三用缴存到个养账户里面的钱,购买了一款两全保险,根据保险条款的规定,若张三60岁时还生存,能一次性给付他30万元。

转眼间几十年过去了,张三已经60岁了,但这时他被延迟退休到64岁了。

保险金依然可以在他60岁这年进行给付,不过是付到他的【个养账户】里面的,取不出来,考虑到还有4年才能退休,于是张三选择用这笔钱购买了一款三年期的存款。

六、领取环节需缴纳3%的税

开通并缴存个人养老金账户后享受的税收优惠其实是一种「税延」政策,在账户资金缴纳环节时享受税前扣除,然后领取环节再缴税3%(所以不适用于税率<3%的朋友)

之前查阅资料时,发现一组数据,挺有意思的,就直接搬运过来了

「我国进行的个人所得税改革一是将免征额从每月3500元上调到每月5000元,受此影响,个人所得税的纳税人从1.87 亿人下降到0.64亿人。

如果加上子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项扣除,我国个人所得税纳税人群大概率将不足0.5亿人。

换言之,在当前个人所得税制度下,我国养老金第三支柱理论上最多只能覆盖 5000万人,尚不及第二支柱覆盖的人数(企业年金参与人数为2300万人职业年金参与人数为3600万人)。」

这组数据里面蕴含的信息量很大,能从许多方面进行分析,但此时此刻我最想表达的其实是:

税优只是个「钩子」,先勾住一部分可能有富余闲钱去做养老储备人的兴趣,用税优政策,给大家一个觉醒养老意识以及去了解对应工具的契机,然后通过财政补贴,降低个人参加养老金储蓄的成本,让大家更愿意去加入这个养老金计划。

至于你怎么看待这个「个人养老金制度」、愿不愿意缴存、现阶段有没有闲钱去缴存,讲实话,各种答案都是被允许的,也都是合理的。

但得明白一点:未来养老,不能只依靠国家了,清楚这点之后,未来才能有意识地去做相关的准备。

不过攒养老金这事也是讲个循序渐进、水到渠成的,因为并不是每个人都是它的受众,也不是每个人都适合现在就做养老规划,我们必须得承认这点。

不勉强自己去接受,但也别排斥去了解,就像今天更新的播客里面这位听友所留言的那样

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|945 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|760 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览