2025年省税攻略手册(全面版)|必收藏

允许税前扣除的项目总共有六大类

咱们一个个看

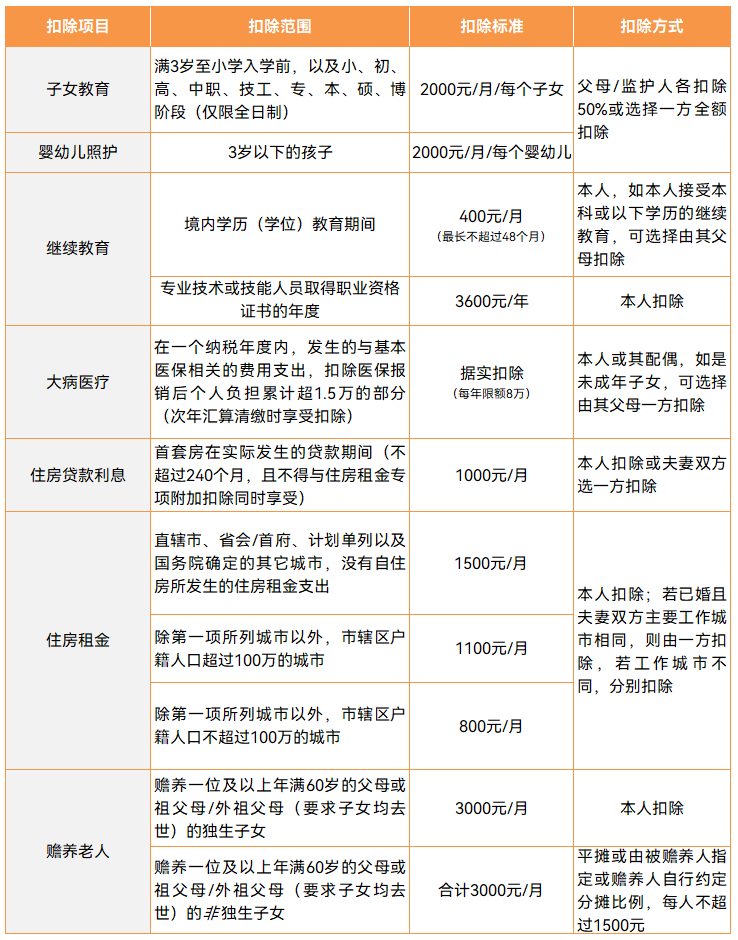

专项附加扣除

这些也是我们在12月31号就要在个税app里面填报的,这样明年每月到手的工资才是把相关项目对应金额在税前扣除后的薪资,具体内容可见下表

这里重点提醒一下,近一两年,税务监管的标准是逐步提升,趋向严格的。

在过去,一些纳税人在申报个人所得税抵扣时可能不够细致,存在随意填写或遗漏更新的情况。

以往这些不规范的做法有时能够侥幸通过审核。然而,随着近年来监管力度的加强,再加上大数据技术支撑也越来越强大和完善,那些曾经能够侥幸过关的不当行为,现在基本上一查一个准。

被查到后,是需要罚款交个税滞纳金的,每拖欠一天,就得多交税款的万分之五。

所以咱们填报时,一定要注意小心,别想当然。尤其是刚领证结婚的朋友,注意及时更新个税app上的信息呀,比如租房抵扣,如果在同个城市,一方有房,那婚后另一方租房也就不能再抵扣了,再比如房贷抵扣,如果是两人婚后的首套房,只能由一方抵扣100%,不能分开各50%。

还有比较常见的一种情况就是,之前一直按租房名义抵扣的,但后面买了房,也要注意修改个税app上用房租抵税的时间。

总之,多花点功夫,重新核对一遍自己的个税项目,挣钱都不容易,别因为填报失误被罚滞纳金,就有些「得不偿失」了。

购买税优健康险或个人养老金产品

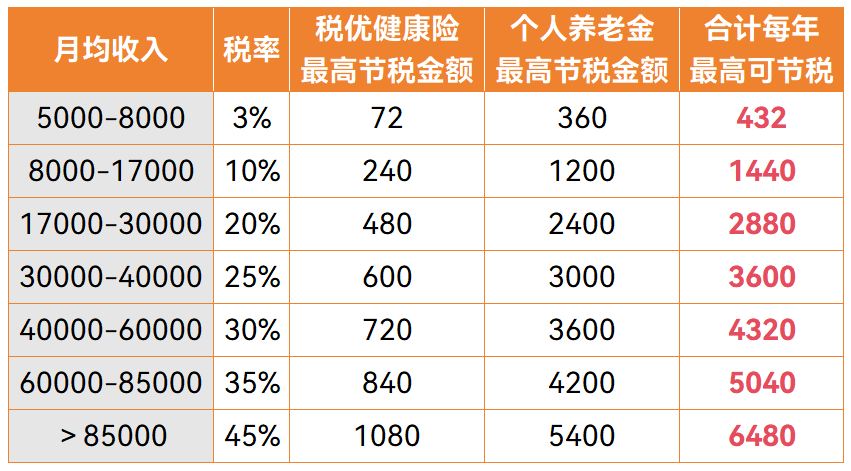

如果心疼每年缴税太多,且刚好有对应的保险需要,那么也可以考虑给自己或家人安排购买些税优健康险和个人养老金产品。

这些都是可以用来节税的,如果二者都购买,每年最高能节省下来6480元的税款(具体能节多少税,得看自己的税前收入,下面也会详说)。

税优健康险投保后可按照每月200元或每年2400元的限额标准来抵扣个税(次年报税时填写合同里面的税优识别码)。

前年8月起,税优健康险的种类开始逐渐丰富起来,目前大致有三种:税优护理险、税优疾病险、税优医疗险(依次可以理解为带税收优惠的类增额寿、重疾险、百万医疗,且基本不会有太大的健康限制)

个人养老金可以理解为一个国家给予一定税延优惠的专款专用的养老账户。

每年最多可以在这个账户里面存1.2万,然后我们可以用存进去的钱去购买个养版的养老保险、养老基金、养老理财或养老存款产品(钱存到养老资金账户里面就能享受税收优惠,但不论买不买产品,都只能到法定退休年龄再提出来,提出来时按 3%的比例缴税)。

这二者的区别与购买后能节省的个税如下

产品链接:人人保

产品链接:岁岁享

产品链接:福临门两全(个养版)

产品链接:国民慧选(个养版)

国民慧选目前支持15家个养银行账户,算是市场中支持最全面的产品之一了

以上就是关于个税抵扣的全部内容啦,希望对你有用。

小蜜蜂6号意外险