福临门两全保险A款这个省钱神器,现在投,明年多省一大笔钱!

快到年底了,销售高管K先生发现今年的总收入已经有30万了,他非常开心。

但是这两天,他开始有点苦恼:

如果12月的收入每多赚1000元,就要多交250元。

想想都肉疼,问我有没有什么好办法?

他还真问对了人,今天就给大家介绍一款既能节税降税率,又能攒钱的神器,并且最快55岁能一次性领取一大笔钱福临门A款(互联网)。

巧用税优险,少交税

相信很多朋友都有K先生的烦恼,我们看看福临门怎么帮他节税。

假设他在今年12月前投保福临门A款(互联网),年交12000元,交10年,保至60岁;

那么2024-2033年3月-6月的个人所得税优惠申请中,可以抵扣12000元应纳税所得额。

K先生今年的收入已经满30万,超过30万的收入要按照25%的税率扣除。

如果他今年12月收入为12000元,这部分的税率可以免除,即省下3000元。

除了省下3000元,K先生投保的福临门A款(互联网)是个人养老金,60岁还能领取一大笔钱▼

(备注:在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。)

可以看到,福临门A款(互联网)满期后60岁可以一次性领取21.376万;

如果你的税率是25%,节税后相当于每年实际只需投入(12000-3000)*10=9万,

到60岁就能换取20.7343万的收益(扣除3%),是已交保费的2.16倍!

并且这个收益写进合同,不受市场影响,到60岁就能领取。

福临门A款(互联网),可领满期保险金,还可享身故或全残保障,最快55岁起领取满期保险金;投保门槛低,6000元起投,最长20年缴费;

非常适合想退休就领一大笔钱的朋友~

K先生觉得12000元的收入,他很快就能达到,能不能多买,省更多的钱?

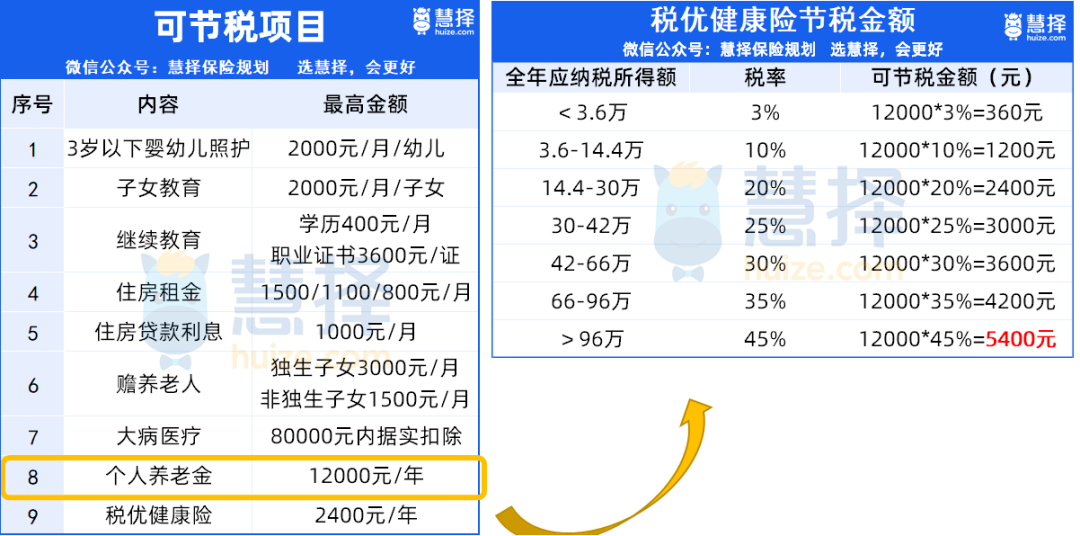

税优险个人养老金,最高能抵扣12000元/年,多买也没法再抵扣更多。

我们可以再投保一份税优健康险,最高能抵2400元/年,并且还有增值保障功能!

税优个人养老+健康险

最高省6480元

按照我国的税优政策:

个人养老金最高节税5400元/年,税优健康险最高节税1080元/年。

个人养老金和税优健康险可以一起投,叠加节税,最高档收入两者共计每年节税6480元!

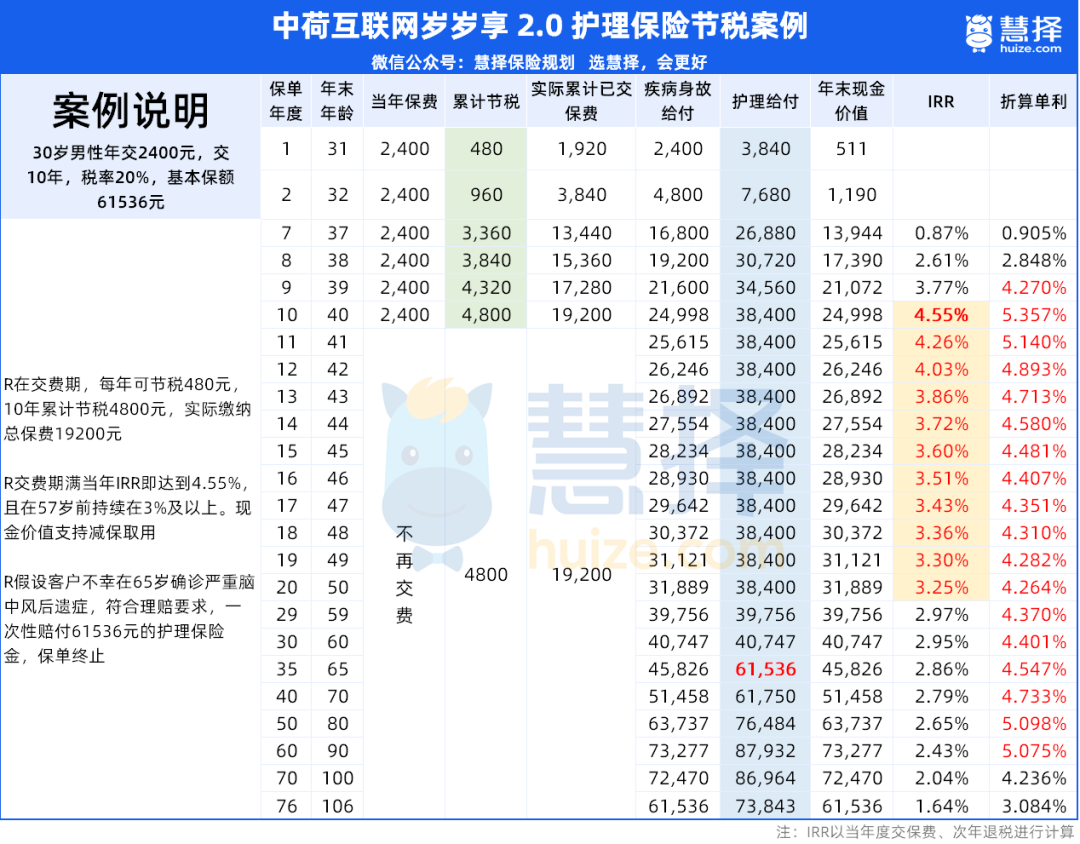

税优健康险,K先生投保的是岁岁享2.0,年交2400元,交10年为例,

由于K先生已经投保福临门A款(互联网),加上岁岁享2.0,

后续超过30万的收入部分中12000元+2400元=14400元,能省下3600元税不用扣。

因为K先生是交10年,这个对应税率节税的金额是可以持续10年~

25%税率申请抵税后,每年只需投入2400元-600元=1800元,

实际总保费1.8万,到交费期结束的时候,年末现金价值2.4998万,IRR高达5.89%,比已交保费多6998元。

越往后,现金价值和护理金越高。

假如不幸在65岁确诊严重脑中风后遗症,符合理赔要求,一次性赔付61536元的护理保险金,保单终止。

并且在2024年12月31日及之前,投保岁岁享年交保费达到2400元及以上且缴费期≥10年的投保人,可免费获得1份体检服务,价值400元(单个投保人投保多份保单的,仅限获得一份增值服务)

不仅投保人本人可使用,还可在30天内转赠给直系亲属(限配偶/父母/子女)使用,有效期1年。

️覆盖30个省/直辖市/自治区、500+体检机构,包含爱康国宾、第一健康、美年大健康、瑞慈等体检机构。

怎么看都非常划算。

12月份前投保,就能赶上第二年3-6月份的税收优惠申请。

最后,着急投保的朋友要注意:

个人养老金的被保险人必须是节税本人,适合以下朋友投保:

已经参加基本养老保险

个税税率不低于10%

开通个人养老金账户非常方便,如果你已经办理过个人养老金账户,但是不在这些银行范围内,转账户也非常简单,由于文章篇幅原因就不细说,想转户的朋友可以点这里↓获取转户攻略。

税优商业险可以为子女/父母/配偶投保,尤为适合以下朋友:

个税税率不低于10%,有节税需求

强制攒钱需求的人

想给孩子积累压岁钱

星相守2号百万医疗险