这五款养老金,遥遥领先!

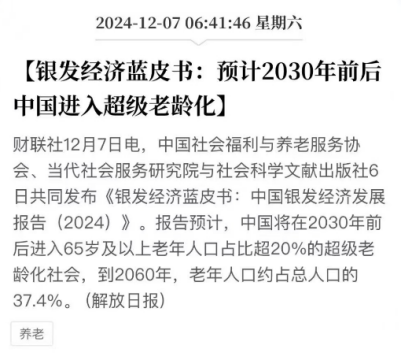

最近,有一个养老领域的研究报告,预测中国将在2030年进入到超级老龄化社会;

2060年,65岁以上老年人,甚至占到总人口的37.4%。

一旦老年人增多,最愁的,就是养老钱不够花。

目前大多数人其实都是依靠社保领养老金。但随着未来养老形势的严峻,只靠社保呢,肯定是不太够的。

所以呢,在年轻的时候,我们一定要留意商业养老金。

之前和大家测评了很多我觉得挺不错的养老金。

有些呢很有创意,有些呢走的是极致收益路线。

今天呢,给大家来一个养老金大盘点。

根据养老金的测评维度,挑选出比较优秀的产品,讲清楚它们的特点以及适合的人群,方便大家对号入座选出心仪的产品。

在测评产品前,为照顾新朋友,还是要和大家聊一下,养老金挑选的几个维度。

就是看三个指标——领取金,退保现金价值以及身故赔偿金。

领取金,就是每年发到手的钱,自然是领的越多越好。

退保现金价值,是退保后拿到的钱,也代表着产品的灵活性。

我们买养老金,一般不会退保。但以防有急事需要用钱,如果能取出应急还是不错的。

最后,身故赔偿金,就是保单期间不幸身故情况下,保司赔付的钱。

目前常见的赔付方式有三种,保证领取已交保费、当年现金价值和已交保费最大值、保证领取一定年限。

算下来最差的就是把已交保费退回,保证我们不会亏损。

除了以上三点判断产品收益以外,有些朋友还会关注保司背景如何,以及是否可以对接养老社区等等。

好了,接下来,就进入产品测评环节,先来看最主要的领取方面。

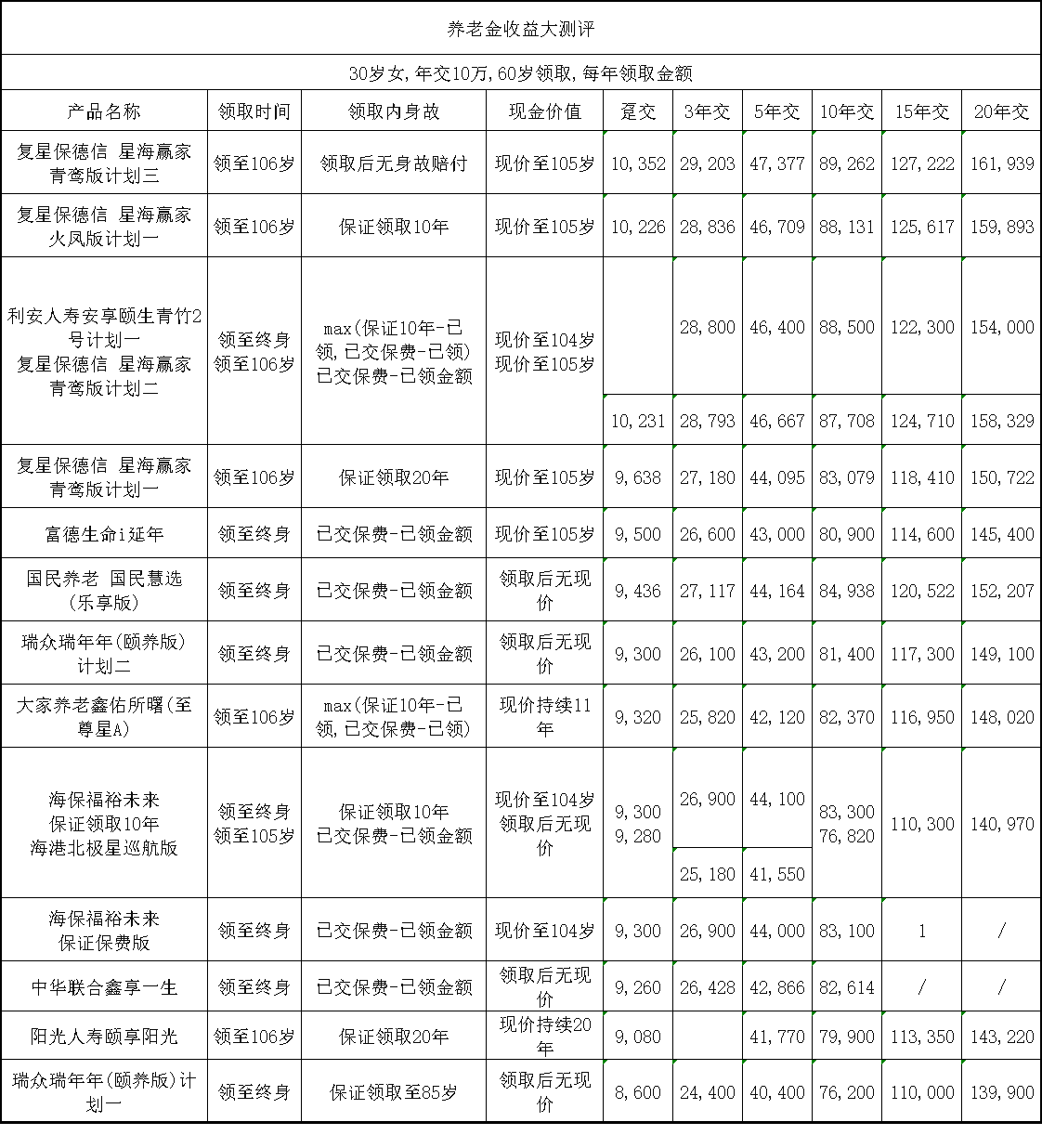

为了方便对比,我们选取的都是可以领终身,且领取金额不变的传统型养老金。

像定期养老金,领取会多一些,但我们一般不推荐,毕竟没人能精准预测活多久,所以,还是活多久,领多久的更好一些。

我们以30岁女性,年交10万,从60岁领取为例,下面就是她分不同缴费方式下,每年能领的钱。

其中颜色越红,领的越多;颜色越蓝,则是领的越少。

领取表现最亮眼的是星海赢家青鸾版计划三,各个缴费情况下都是霸榜第一。

总保费100万的情况下,和领取差的产品相比,每年能多领1万多。

需要注意的是,青鸾版计划三在领取后是没有身故赔付的,所以是个极致领取型产品。(这种类型呢,主要是适合,没有传承需求,不婚或丁克家庭。)

其次就是星海赢家青鸾版计划二、火凤版计划一,以及利安的安享颐生(青竹2号)计划一。

这三款,属于均衡型产品,领取表现非常接近,还是总保费100万的情况下,每年相差个两百块左右。

再往下数,星海赢家青鸾版计划一和国民养老的国民慧选(乐享版),也能排进第一梯队。

剩下的产品就算是第二梯队产品,有海保的福裕未来、瑞众的瑞年年(颐养版)、大家养老的鑫佑所曙(至尊星A)以及阳光人寿的颐享阳光这几个,不一一赘述了。

总体上,复保的星海赢家系列还是比较猛的,不愧是黑马养老金。

领取表现对比完,那我们下面就要进入新一轮退保IRR和身故IRR比较。

退保IRR&身故IRR

对比完领取金额,让我们对现在市面上产品情况,有了大致的了解。

下面呢,我就挑出领取金额比较拔尖的,继续对比下他们在另外两个维度退保、身故方面的对比。

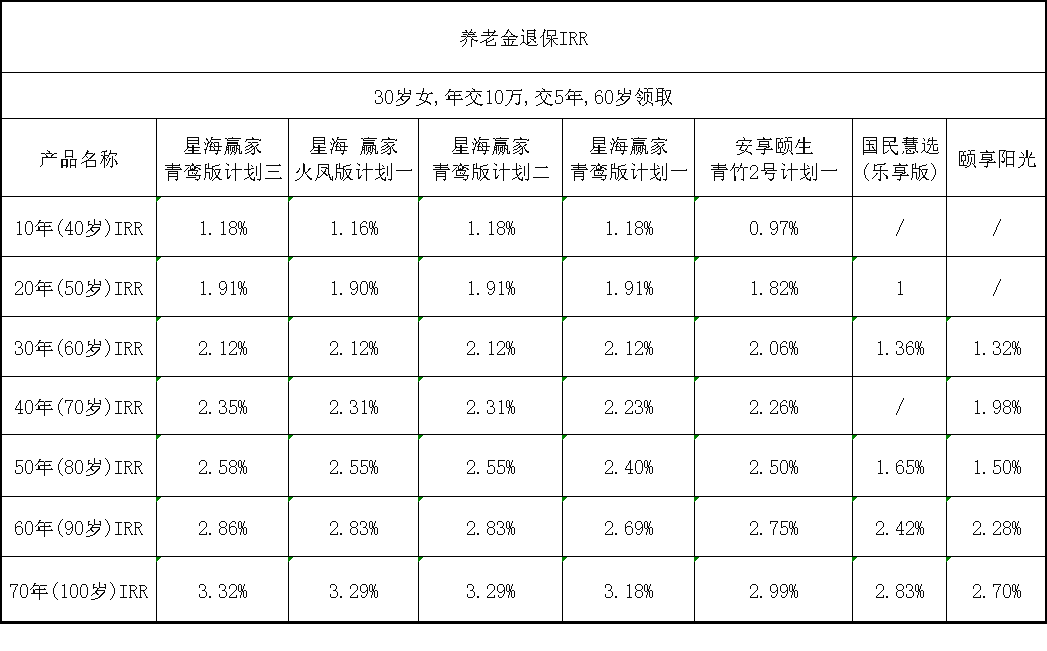

入选的产品,包括星海赢家系列,利安的安享颐生(青竹2号)计划一、国民养老的国民慧选(乐享版)以及阳光人寿的颐享阳光。

&退保IRR

还是那句话,退保IRR,并不是真要退保,我们主要是通过它大致判断出真实收益水平。

其中星海赢家系列和利安的安享颐生(青竹2号)计划一,都是终身有现价。

所以相对它们的复利要高一些,保单第50年的时候,复利基本超过2.5%,后期退保IRR更是超过3%。

国民慧选(乐享版)和颐享阳光现金价值回本比较慢,要逊色一些。

并且国民慧选(乐享版)领取后是没有现金价值的,颐享阳光在领取后则是只维持20年,灵活性不如前几款。

最后,再来看下它们的身故赔付表现,其实差别还是很清晰的。

保证领取20年>其他(至于赔付已交保费、和保证领取10年,则要分情况而论)。

所以说,如果说求稳的、有传承需求的朋友,就要考虑这类养老金。

其中身故IRR最亮眼的就是星海赢家青鸾版计划一和颐享阳光。

这两款,在75岁之前都有较大的优势,无愧保证领取20年的产品。

余下几款产品呢,收益表现其实都差不太多,75岁之前比不上保证领取20年的,75岁往后靠着高领取养老金,逐渐逆袭。

总的来说如果在乎身故赔付的话,可以考虑有保证领取20年的两款,身故杠杆高一些。

对寿命比较有信心的,越到后期,还是星海赢家系列和安享颐生(青竹2号)计划一收益更高。

三个收益维度测评完了,大家心中大概有一些定论了。

综合收益比较高的有星海赢家系列和安享颐生(青竹2号)计划一。

然后,注重公司品牌的呢,可以考虑国民慧选(乐享版)和颐享阳光。

下面,我再详细说一下我提到这几款养老金,它们的优势和适合人群。

先来说下,星海赢家系列的产品,属于是目前市场的黑马选手,如果想要高领取的就选择它。

只是计划不同,适合人群也不太一样。

青鸾版计划三,领取最高,缺点就是领取后无身故赔付。

所以比较适合对预期寿命有一定信心,或者希望养老金专款专用,不需要留钱给家人的朋友。

如果说比较注重传承,追求稳健的,那可以考虑青鸾版计划一。

从领取金额上来说,并未少太多。总保费100万,每年领取金额也就差几千块。

一定能领回20年的养老金,适合绝大多数的朋友。

另外星海赢家火凤版呢,它其实最大的特点是变额养老金。

除了计划一,另外两个计划,养老金可分为前高后低和前低后高,比较有特色。如果说考虑复保他家的产品,还有个优势是,达到一定保费门槛,可以对接他家旗下的高端养老社区。

它们家布局养老社区也算是比较早的,目前在北京、上海、天津、宁波、苏州、佛山这些地区,都已经有运营的养老社区。

整个养老社区的装修和养老理念,都是沿袭美式风格。

我们团队之前去上海的养老社区参观过,在宝山区,算是中环位置,离市中心徐家汇,静安寺等地都是比较近的。

社区内的各项配套和服务方面,也比较齐全的,有自带医务室,老人看病、检查,还能刷医保卡,非常方便。

除此,社区还有一些小细节,比如老人每天可以免费获得一杯咖啡,增进彼此的交流;也能带宠物入住,比如猫咪,或者小型犬。

入住门槛也要比其他高端养老社区要低一些,总保费达到150万即可锁定入住权。

另一款产品呢安享颐生(青竹2号)也是一款走极致收益路线的养老金。

如果说没那么重视身故赔付,把钱留给家人,这款产品综合表现也是一等一的强。

利安这家保司虽说知名度没那么高,但背后股东实力还是挺强的。

最大的股东是江苏省国际信托,这个大股东,深扒下来其实就是江苏国资委。

国资控股超过半数,然后从经营层面,无论是偿付能力还是风险评级都没啥问题。

若考虑极致收益的产品,也可以考虑下安享颐生(青竹2号)。

接着呢,再和大家介绍下收益和品牌结合的产品。满足很多朋友,对大公司的追逐。

就是两款产品嘛,阳光人寿的颐享阳光和国民养老的国民慧选(乐享版)。

这两款产品层面各有千秋。国民慧选(乐享版)领取表现更好,适合追求领取金额的朋友。

颐享阳光呢则侧重于保证领取,走的是稳健路线,适合有传承规划的朋友。

产品层面说完,他们背后的公司我也简单和大家聊一下。

国民养老,很多朋友可能没听过。但带上国民二字,派头和实力,就足够强了。

背后股东更是多达17个,包括工农中建等11家银行子公司及下属公司,以及6家大型证券保险机构和实业投资领域企业,足以看出实力不容小觑。

近两年国家一直在大力发展第三支柱——个人养老金、商业养老金,而国民养老就是第三支柱国家队,属于是肩负国家重任的保司了。

阳光人寿股东背景方面,不仅有大国企,还有实力雄厚的民营企业。

去年,阳光人寿的总保费收入达到746亿元,在众多保司中排名第9。

现如今,阳光人寿的资产规模已经高达4949亿,非常雄厚。

总体上,在乎收益,同时对公司品牌有要求的可以考虑这两款产品。

此外,这两款养老金,都有个人养老金版本,对于工资高的群体,可以考虑一下,既能抵税,还能多一份养老金。

总体上,挑选养老金时,每个人需求不同。

有些在乎领取;有的更担心传承、在乎身故杠杆,还有的则关注公司品牌,以及能否对接高端养老社区。

而我们挑出这几款已经是目前比较拔尖的产品了,能够满足不同人群的需求。

当然,市场上也有些分红型养老金,在分红的加持下,有机会领取更高的收益,后续我们也会出篇文章详细讲解一下。

最后,如果想要了解更多产品细节方面的内容,以及咨询适合自己的详细养老方案,都可以点这里预约顾问,让顾问老师一对一和你沟通下。

小蜜蜂6号意外险