2025分红险开门红,值得买的有这4款!

马上要进入2025年,一年一度的保险“开门红”又来了。

很多朋友调侃称它是保险界的“双11”,在这个期间,大部分保司都在力荐分红险。

相应的,会推出一系列开门红政策,降低保费要求、免体检、免财务核保.....

所以,如果想在年前找一款“攒钱神器”,做家庭财务规划,可以趁这期间入手。

今天给大家挑了4款大保司分红险产品,做个全面测评,看看哪款更值得买?

利率下行,分红险越来越火

正式测评之前,先来聊聊为什么预定利率下调后,大白还要推荐分红险。

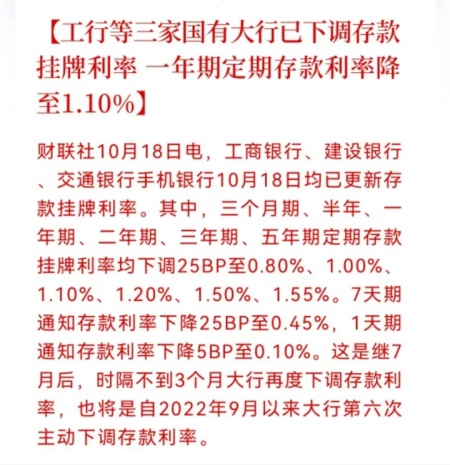

首先,看看大环境就知道了,现在市场上的无风险利率越来越低。

三五年银行定存、大额存单、十年期国债,利率都已经掉到“1“字头。

越到这个时候,分红险越有吸引力。

分红险和普通型增额寿有很大不同。普通型增额寿保单利益是固定的,预定利率一降,利益就会跟着降。

而分红险的保单利益由两部分组成:

分红险实际保单利益 = 保证利益 + 分红利益

预定利率下降 0.5%,保证利益也会下降 0.5% 左右,但分红可能不降反升。

为什么呢?这就要说到分红账户的投资策略了。

为了确保最低的保证利益,保险公司会把大部分保费投向存款、国债等稳健资产。

与此同时,为了提高预期收益,有超额分红的可能,保司也会投一部分保费到股票等高风险资产。

当保证利益降低,保险公司可以更大胆投资,在规定比例范围内增加股票比例,提高收益预期。

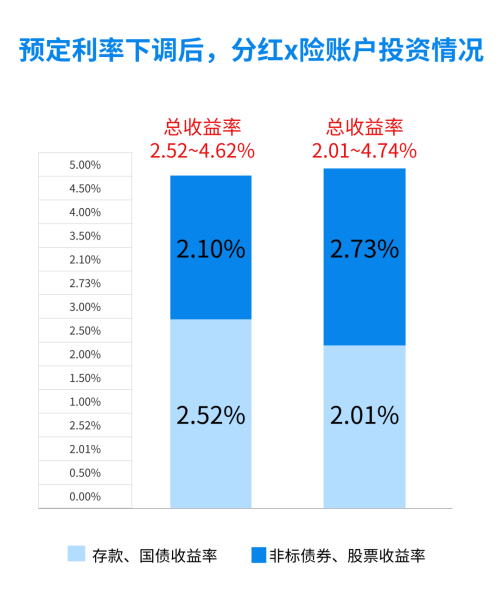

举个例子:只考虑投资收益率,预定利率下调后,分红账户投资组合变化如下:

预定利率 2.5% 时,保险公司按 70%:30% 的比例投资存款国债和非标债券股票,收益率分别为 3.6% 和 7%,总收益率在 2.52%~4.62% 之间。

预定利率降到 2%,假设存款国债利率也降了 0.3 个百分点。

保险公司可以把比例调整为 61%:39%,总收益率变为 2.01%~4.74%,确保最低 2% 的投资收益率覆盖预定利率,还提高了上限。

所以,有时候过高的保证利益,反而会成为“包袱”。

相较而言,预定利率下调对分红险影响较小,对分红可能有正面作用。

再加上,最近还有一些利好保险公司的政策出来。

9月26日证监会发布指导意见,鼓励保险资金等长期资金入市。10月10日央行推出5000亿互换便利,允许符合条件的金融机构从央行借入高流动性资产购买股票。

在政策支持下,保司未来的投资收益可能更乐观,分红也更值得期待了。

对于想要锁定长期收益,稳中求进的朋友来说,找一款“下有保底,上有浮动”的分红险,简直不要太香!

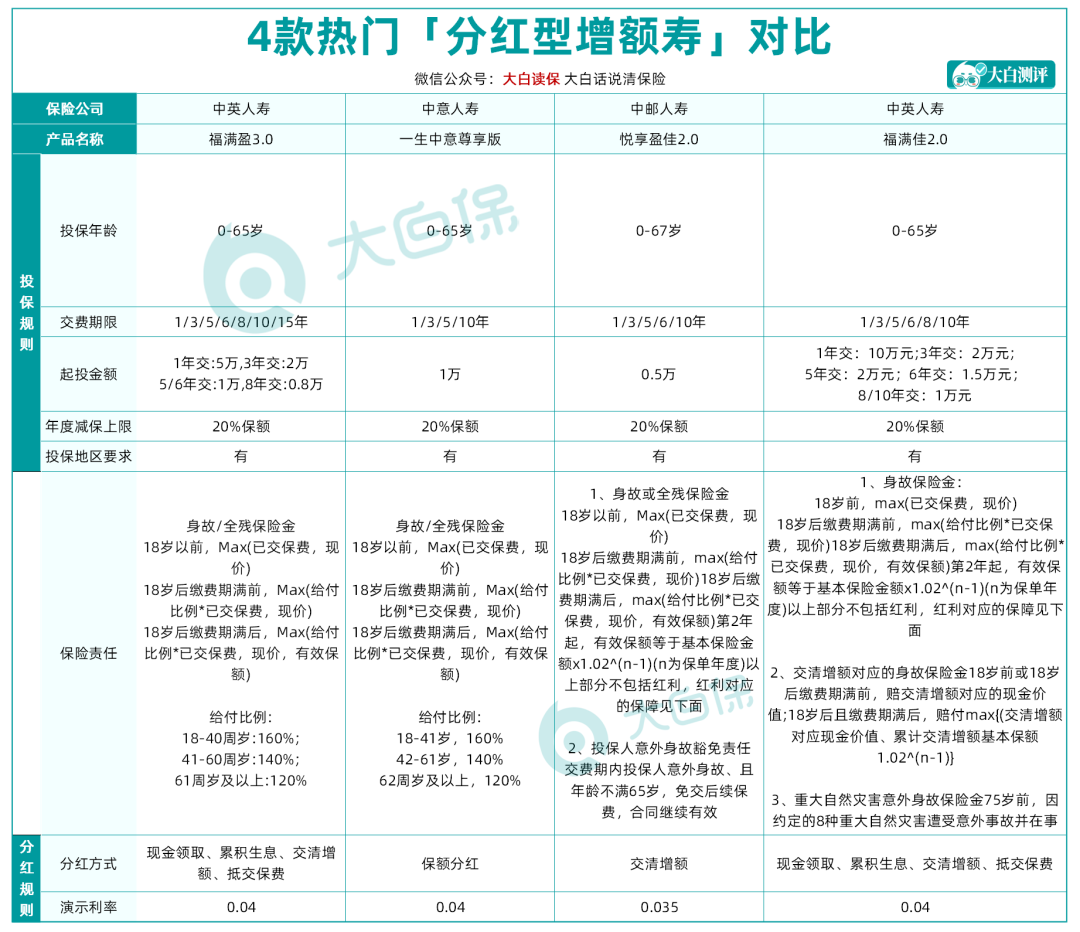

大公司分红险,这4款值得推荐

很多人挑分红险,都喜欢大保司产品。

所以,今天我们就从收益、过往分红实现率、保险实力等多个方面,对4款大保司的分红产品做个深度测评。

从保障责任上看,这4款产品区别不大。不过,福满佳2.0和福满盈3.0的红利领取方式更灵活一些。

直接来看下大家关心的保单利益部分。

1、保证利益对比

以30岁女性,年交10万,交5年为例:

这部分是写进合同,100%可以拿到手的。

如果只看保证利益,4款分红险的IRR都能到1.75%以上。

按照预定利率上限2.0%来看,这个水平,妥妥都能排进第一梯队。

优中择优的话,福满佳2.0的表现更好,现金价值最高。

2、分红利益对比

*利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

分红虽然无法保证,却是分红险的最大魅力。

一旦完成分红目标,即使只是部分完成,各分红险的总现价都会大幅飙升。

按照分红实现率100%的情况下,福满佳2.0、一生中意尊享版、福满盈3.0的IRR都能达到3.15%以上。

悦享盈佳的IRR在2.8%左右,比其他三款要低一些。但这只是演示分红,不代表实际到手情况。

所以,我们还需要结合过往分红实现率来判断。

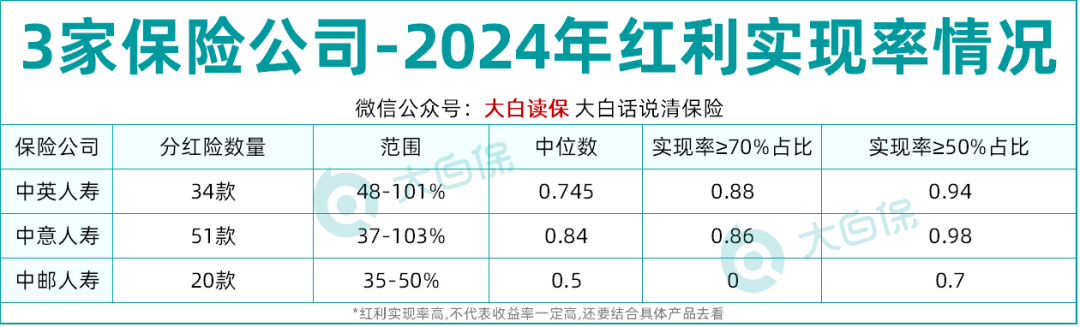

3、过往分红实现率

统计了一下,这3家保司今年的分红实现率情况。

中英人寿和中意人寿无疑是表现最出色的。红利实现率超70%的分红险,占比了超过80%。

中邮人寿也还不错,红利实现率超过50%的分红险,占比超过70%。

不过,分红实现率也不能只看一两年数据,我们应该尽量拉长到5 - 10年去观察。

就像一名优生考试有时也会失手,差生偶尔也能爆发一次考个好成绩。

就拿中邮人寿来说,不少分红险产品过去5 年平均分红实现率都能远超131%,这实力也是没话说。

4、保司实力对比

从分红险的角度挑选一家保险公司,我们重点考虑3大方面:

公司背景、偿付能力情况和投资表现。

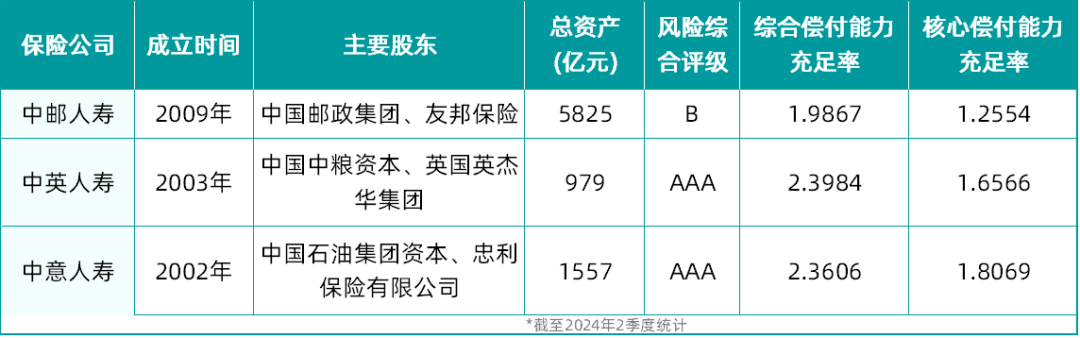

这3家都属于中外合资保司,由国外保险公司和国内巨头企业出资设立。

值得一提的是,从分红险运营角度,合资保司往往表现更出色。

因为外方股东为历史悠久保险集团,经验更丰富,运营更稳健、更注重合规性。

中邮人寿在当中规模最大,总资产 5825 余亿元,两位股东更是家喻户晓:

中国邮政:属于巨无霸国企,在世界邮政企业中排名第1位;

友邦保险:世界500强企业,亚洲最大的保险集团之一;

中意人寿也不遑多让,中方股东为中国石油天然气集团,外方股东为意大利忠利保险,各持有50%股权。

中石油:曾在财富500强企业中高居第4,已在全球32个国家、地区开展油气投资业务;

意大利忠利保险:成立于1831 年,业务遍布全球50个国家,在世界500强中列第72位;

而中英人寿由中粮资本+英国英杰华集团出资设立,前者是中国农粮行业领军者,后者是英国最大的保险集团。

所以,单单从保司背景来说,给大家挑选的这几款产品都是非常靠谱的。

从偿付能力来看,中英人寿和中意人寿风险综合评级达到了 AAA 级,属于最高级别。

目前达到这个标准的,整个行业也就 5 家公司左右,说明这两家公司经营非常稳健,风险很低。

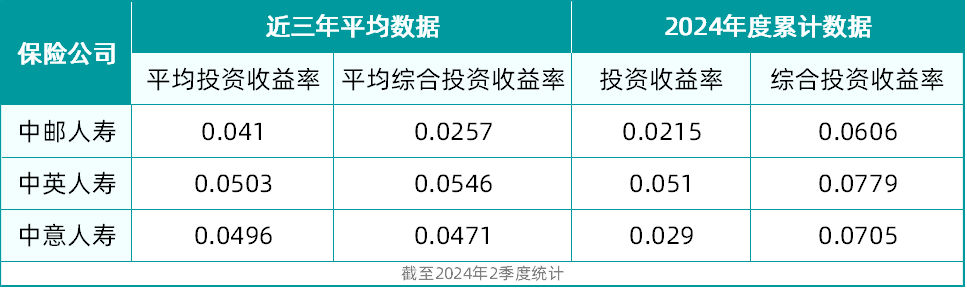

再来看投资能力。这 3家保司近三年的平均投资收益率都突破4%,在寿险公司的平均线之上。

中英人寿和中意人寿,甚至可以挤进前10名。

中邮人寿看似只有 4.10%,但考虑到中邮资产 5825 亿元,远不是其余保司可比,资产规模越大,投资会更趋于稳健。

在 2024 年上半年,中邮人寿表现强劲,净利润 56 亿多,在全国 77 家寿险保司中可排第 7。

写在最后

测评了这么多角度,综合看下来,大家可以优先考虑中英人寿的福满佳2.0。

保证利益、分红利益都靠前,保司风险评级、投资收益率表现也很nice。

一生中意尊享版、福满盈3.0的综合实力也很强,区别在于福满盈3.0的分红方式更多样。

可以选择每年拿现金,或者拿了现金再放保险公司生息,要用钱再拿出来用。

也可以选择分红再次投入保额的方式,这样持续复利会更高,表中演示的就是这种方式,长期IRR能到3.18%。

看重保证利益的,也可以考虑悦享盈佳2.0,保证利益仅次于福满佳2.0,比其他2款分红险都要高。

当然,这只是一些基本的挑选维度,每个人都有不同的需求。

可能有人会希望当地就有分支机构,能更放心;或者想要减保规则宽松,用钱更灵活等...

关于分红险还有疑问,或者想了解具体的投保规则,点这里>>找专业顾问1V1咨询。

小蜜蜂6号意外险

- 上一篇:请查收,小马理赔11月理赔数据报告

- 下一篇:高收益万能账户,正在团灭!?