高收益万能账户,正在团灭!?

你买万能账户了吗?

当下结算利率是多少?已经降到保底利率了吗?

以及最重要的,你的万能账户,还能追加吗?

我之所谓发出这样的灵魂之问,原因也在于近几个月,越来越多的万能账户,不能追加了。

此前,万能账户由于其能“随用随取”、“零钱袋子”等特点,被很多人看作是一个灵活的“超级余额宝”。

现在,有些“超级余额宝”,已经不让老客户继续存钱进去了,这是咋回事?

今天我们就来聊聊看,现如今,万能账户是什么情况?还能不能买?

万能账户不让追加了?合理吗?

越来越多的万能账户正在关停,这并不是新鲜事。

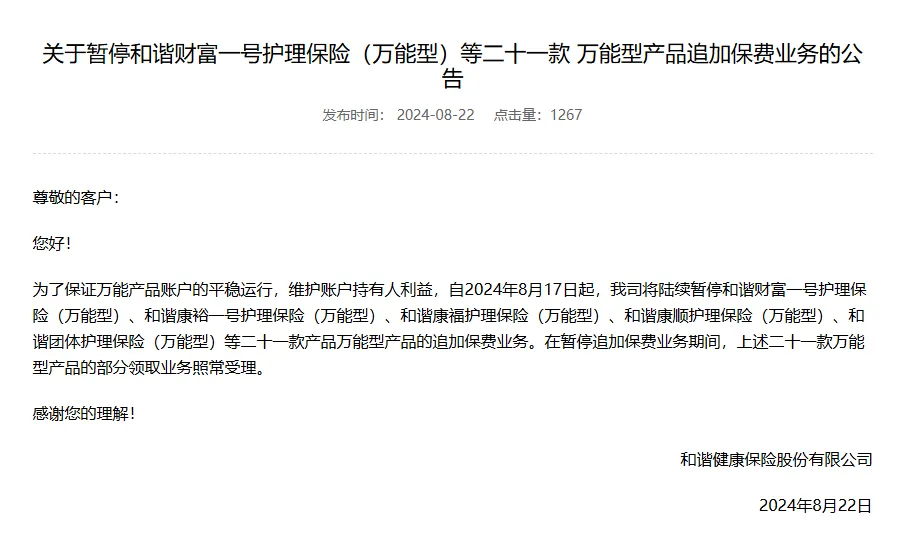

比如今年8月底,和谐健康就直接停售了旗下21款万能账户的追加业务。

停止加保的产品里,不乏保底3.5%的产品。

这一举,直接让和谐健康被推上了风口浪尖,还客户投诉到了中国消费者报“3·15”频道。

无独有偶。

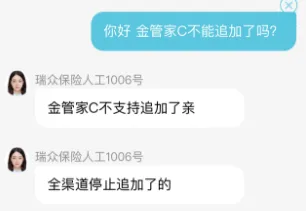

瑞众(前华夏保险)的金管家年金保险(万能型,C款),作为保底3.5%的万能险,也在无声无息之间,默默停止了追加。

当然,除了简单的一刀切,也有些不少保司的万能账户,会想着法子变相拒绝用户追加。

有些是限制线上追加,有些是限制追加额度,有些是要补充体检报告等等。

比如长城人寿的金麒麟,从10月开始关闭互联网追加渠道,需要线下追加。

每月追加只能追加一次,每次上限5万元,就差把“别来追加”写在脸上了。

我上面的举例并不全面,实际上估计有很多优秀的万能账户,早已经开始限制追加,或者停止追加了。

不难发现,一个很尴尬的局面是,拥有高保底收益万能账户,正在有团灭的趋势。

好在,万能账户虽然存取规则在时刻调整,但它不论怎么调整,已经存进去的钱和保底利率,是确定不变的。

即使现在不让追加了,但是以前已经存的钱,还算能享受到保底利率的,这是不用担心的。

那么,很多朋友都想知道,保司这种单方面不让追加的行为,算不算违约呢?

严格意义上来说,如果加保条款不写进合同,还真不算违约。

基本上,不管是万能险还是增额寿甚至其他储蓄险,追加很多都属于保全功能,并不在合同条款里。

而对于保全规则来说,保司是有权利随时变更的。

这也意味着,对于保司的保全规则,大家不要过渡依赖,任何未写进合同里的东西,都需要谨慎、客观看待。

当然我们也要清楚,保全规则,实际上也是给用户的一种承诺,打破保全,也是对保险公司公信力和名誉的一种极度损害,不到万不得已,保司也是不会执行的。

那如果加保权写进合同里,算不算违约呢?一般来说,保司也很难违约。

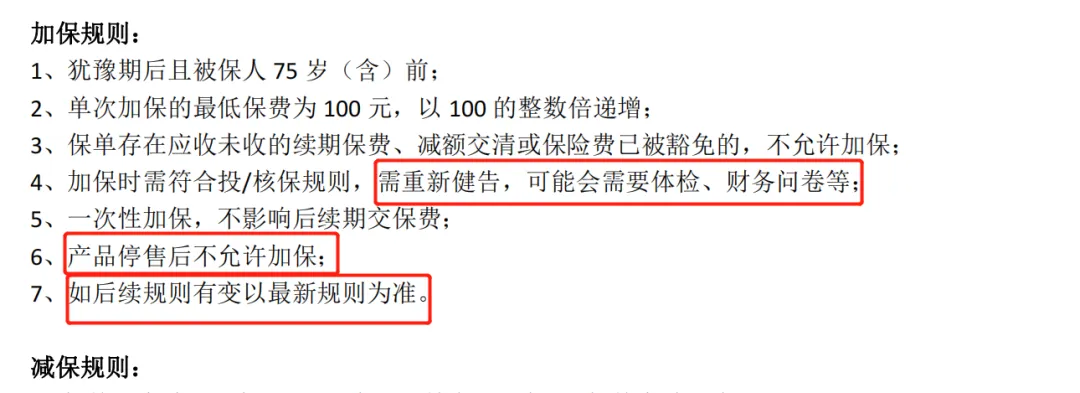

而很多时候,即使“加保”权写进合同条款,也并非可以高枕无忧。

写进合同的条款,基本上都会注明“需要经过保险公司审核”。

(一般保险合同)

这等于是,将加保的最终决定权,都放在了保险公司手里,只要有这么一句,保司就很难算作违约。

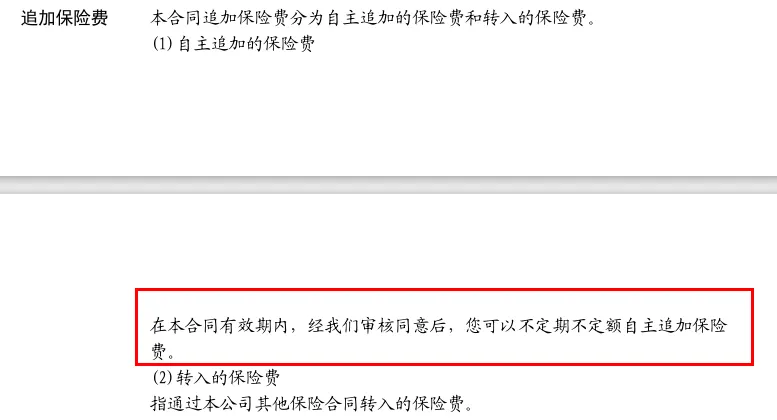

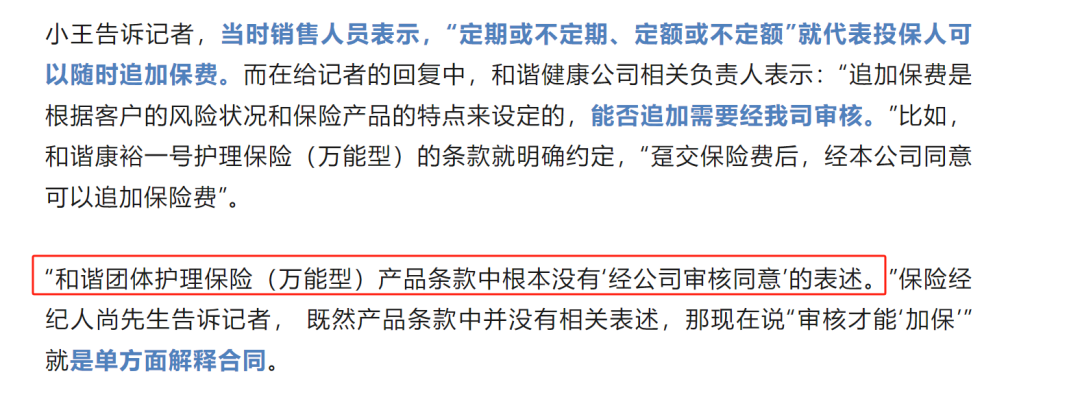

值得一提的是,我们上面提到的和谐健康,之所以引起来如此大的渲染大波,也在于其存在万能账户加保规则是写进合同,且合同里面缺少了一句,“经保险公司审核同意”。

(和谐健康某万能账户合同)

也正是因为这类特殊情况的存在,很多客户发现保司关闭加保权后,都直呼上当受骗。

和谐健康、瑞众、长城不让追加,正在拉开高保底万能停止追加的序幕,对此所有人都很遗憾。

但不管怎么说,我觉得我们还是有必要抛开诱人的收益,来理性来看待“加保”这件事。

试想一下,当市面上的万能险保底利率纷纷来到1.5%,或者更低,甚至0利率时,还存在一个能无限追加3.5%的账户,这可能吗?

无限追加,注定只是存在于虚拟中的美好的愿景,并不可能真的实现。

万能账户的追加权,为什么玩不下去了?

写到这里大家肯定非常好奇一个事实,为什么大家都这么想要追加万能账户,以及为啥保司又百般不想让人们追加万能账户?

原因很简单,不管是对于客户,还是对于保司来说,找到安全、稳定的无风险利率,都已经是一件相当困难的事了。

对于客户来说,各种存款利率都很低,大额存单的收益也长久不了,能锁定长久收益的保险,也在降低预定利率。

固收产品的预定利率,从3.5%,到来了2.5%。

万能账户,既有可观的保底收益,又有着随时能取出来的灵活性,自然而然成了追求高收益群里的首选。

对于保司来说,断掉客户万能账户加保这条路,同样也是投资的“资产荒”导致的。

我们买储蓄险,把钱交给保司,实际上保司也得去投资,赚取更高的收益。

想要给到客户高收益,必须保证自己赚得更多。

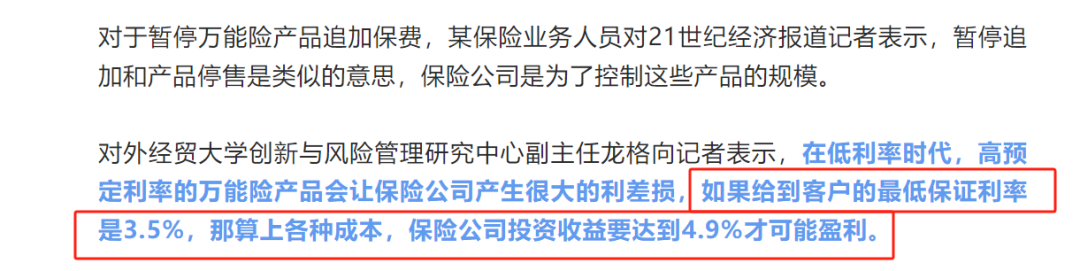

有专业人士表示,如果保司想要给到3.5%的保底收益,就必须保证投资收益达到4.9%以上,才能够做到。

要知道,这几年投资环境不好,停掉3%、3.5%万能账户的追加权益,其实也是无奈之举。

其实,保司并不是做不到4.9%的收益,但是需要较为长久的时间,讲究的是长期投资。

而万能账户提供最低保证结算利率,还要提供一定的“随用随取”的资产流动性。

因此其主要投资于各种国债、金融债券、企业债券、银行存款等,不敢有太过于激进的投资,以确保收益的安全、稳定、灵活。

现在存款、国债利率都在猛降,这种3%,3.5%的保底收益,可以说,已经让保司有些不堪重负了。长此以往,必然就会出现利差损风险。

可以认为,保证利率较高的万能险产品停止追加保费,是必然趋势。

其实吧,没能追加高收益万能账户,也不用太过于遗憾,实际上,万能账户还涉及一大堆手续费,实际到手收益,可能并没有大家想得那么大。

万能险有哪些费用?

常见的万能账户,分为年金型、终身寿型两种类型。

比如,你的万能账户叫做“XXX终身寿险型万能账户,那么,这就是终身寿险型的。

而如果叫做“XXX年金险万能型”,那么,它就是年金型万能账户。

两者之间的区别在于,寿险型有身故杠杆,所以需要收取一定风险保护费,而年金险类是不需要的。

当然,这个风险保费并不贵,总计可能就几百块,折合到每年,费用并不高。

年金险类有一个限制,就是后续减保领取时,会有一个保费领取的限制,一般只能领到所交保费的20%。

以上,这就是两者的基本区别。

下面,我们再来关注两个利率,两笔手续费。

两个利率,一个是保底利率,一个是结算利率,这个我们说过很多次了。

保底收益是一定会给你的,结算利率是浮动的,一定不会低于结算利率。

你只要明白一件事,当下结算利率,正在趋近于或已经等于保底利率了。

至于两笔手续费,一笔是存钱的手续费,一笔是领钱的手续费。

存钱手续费

一般来说,每一笔进入账户的钱,都会被保司扣除相应的初始费用。

根据资金转入时间、来源的不同,转入的资金大致分为三类。

一类是,万能账户建立时,第一笔转入的资金,也被称之为“趸交”保费;

二类是,万能账户建立后,根据资金的情况进行转入,这种情况称之为“追加”。

三类是,当万能险搭配一些年金类或分红类的产品是,可以选择将领取的年金及分红、转入万能账户,这部分被成为“转入”。

三类费用,每笔大概是1%-3%不等,每个保司的规定并不相同。

当然,有些产品还会有一个持续奖金,满5年后,能把此前存入的手续费返还回来。

领取手续费

除了存钱,我们取钱,也会有手续费。

无论是部分领取,还是退保全额领取,万能账户一般来说前5年都有一定的费用。

前五年最低的是3%/1%/1%/1%/1%(也常见3%/2%/1%/1%/1%)。

基本上,从第六年开始,领钱就不用额外的费用了。

所以,我们一般建议,万能账户里的钱,都是前5年暂时不用的钱。

不同的万能账户,手续费、持续奖金的规则,差别很大的。

我之所以给大家介绍这么多,就是想让大家知道,万能账户,真的没有那么万能。

随时加保随时减保,随时存钱随时取,而不付出一丁点代价,那是不可能的。

所以说,我们不能把重点关注到万能账户当下的结算利率和追加权上,而是应该把更多的注意力,放在保底收益上和手续费上。

在明确了万能账户会越来越难以追加,结算利率会不断朝着保底利率靠拢的情况下,我们该去挑选保底利率高、手续费低、追加额度高的产品。

现在的万能险,最低的保底收益只有1.5%,这收益,确实有点不够看的。

所以说,如果你的手上还有这保底收益不错的万能险,比如3%,还能够追加,那么不要错过机会。

当然,这是建立在能够接受一定手续费,和前5年基本不动钱的基础上的。

如果说,已经错过了高保底的万能账户的话,想要获得像万能账户那样的浮动收益,我认为我们能够买上高收益的分红险,也是极为不错的。

这是接下来储蓄险市场的主流产品,也是各大保司发力的方向。

分红险的前期,不如万能险灵活,这反而成为了其能够获得超额收益的优势。

分红险为了获取高额、稳定的投资收益,因此会配置相对更多的权益类资产;

而万能险由于要为客户提供非常灵活的资金提取功能,对流动性的要求很高,因此大部分都会配置为固收类资产。

权益类资产占比更多的分红险,长期来看无疑会更具有稳定性,也更能穿越历史周期,我们可以对分红险的收益,保有更大的期待。

在我看来,这次保险公司掀桌子,不让追加高保底万能险。

本质上,就是切断大家在低利率时代,随意锁定高利率的可能性。

咱们普通人,当下能做到的,除了尽可能锁定住眼下的利率,好像别无他法。

我相信,多年后回头望去,现在的利率,也终将是高不可攀的水平。

暖宝保3号少儿门急诊保险