医疗险卷起来了,人人保中端医疗险每年最高节税1080元,既往症可投!附官方购买渠道!

年底了,能抵个税的保险又开始火热起来。

其实除了大家比较熟知的个人养老金外,医疗险也可以用来节税。

接下来给大家推荐的这款产品:

可享受个税优惠,每年可扣除2400元税额;

既往症也能买,没有健康限制;

能报院外药;

是中端医疗险,但非常有性价比;

简单点理解就是,既能省税,又能看病,能享受中高端医疗服务,最关键是亚健康的朋友也能买。

它的产品名叫人人保中端医疗险,由人保健康承保。

人人保中端医疗险,怎么节税?

人人保中端医疗险,是一款税优健康险。

简单来说,就是保费可抵扣个人所得税,根据个税税率不同,每年最高可扣除2400元应纳税所得额,最高可节省1080元。

举个例子,比如35岁,年收入在40万左右,税率是25%。

首年投保人人保中端医疗险计划一,有社保身份投保,保费为1014元。

在明年年初进行个税申报时,可以选择【商业健康险】选项,把1014元的保费录进去,即可享税优政策。

按照25%的税率计算,1014*25%=253.5元。

优惠了253.5元,实际缴纳保费只有760.5元,相当于保费打了75折。

保费越高,税点越高,通过节税省下来的保费就越多。

不过,提醒一下大家,税优险的最高节税额度只有2400元,超过部分是无法享受税优政策的。

比如36岁以无社保身份投保人人保中端医疗险计划一,保费为3109元。

最高优惠税额只有2400,按照45%的税率计算,最高能省2400*45%=1080元。

那么实际缴纳保费只有2029元,相当于保费打了65折,真的超级划算。

人人保,保障怎么样?

人人保中端医疗险除了能享受税优政策外,自身保障也很能打。

先来看看人人保中端医疗险保障责任:

可以看出,人人保中端医疗险保障还是比较全面的,最高报销额度400万,最高70岁可投。

接下来重点讲讲人人保中端医疗险的5大亮点:

1、既往症也能买

人人保中端医疗险有3个保障计划,不管是健康体、次标体还是重大既往症人群均可投保。

计划一是健康体方案,400万报销额度,可以做到0免赔额,100%报销,可报销院外购药。

计划二是次标体方案,400万报销额度,1万免赔额,100%报销,可报销社保内外费用。

计划三是既往症方案,5万报销额度,2万免赔额,40%报销,仅限社保内费用报销。

相比来说,计划一的健康体方案保障最全面,0免赔额,还可以报销院外购药,建议优先考虑。

如果是身体有些小毛病,也可以考虑计划二和计划三。

人人保中端医疗险健康告知比较宽松,像胆囊息肉、脂肪瘤、甲状腺结节、乳腺结节等疾病手术后,病理结果为良性且未复发,可以直接标体承保。

再比如轻度脂肪肝、轻度血脂高等,符合一定要求,也可以直接标体承保。

这里也提醒一下,计划一可为本人、配偶、子女及父母投保,计划二和计划三仅限为本人投保。

2、保障范围更广

作为一款中端医疗险,人人保的报销范围、就医医院范围等方面,保障更全面,也更符合DRG/DIP医疗改革下的就医需求。

①就医范围广

计划一的健康体方案,除了二级及二级以上公立医院普通部外,基础疾病还扩展指定的121家民营医院,重疾还支持257家民营机构就医。

包括北京京都儿童医院、北京王府中西医结合医院、广州复大肿瘤医院、上海嘉会国际医院等等,医院范围广,就医更便捷。

②外购药无清单限制

计划一还可以全额报销住院期间的外购药品费用,关键是无清单限制,像人血白蛋白、静丙球或者是癌症院外特药,都可以报销。

③自带未成年人先天性疾病保障

计划一还自带未成年人先天性疾病保障,计划二和计划三无。

若在18岁前罹患唐氏综合症、先天性唇裂和颚裂等先天性疾病,可以100%报销住院治疗费用,最高1万元。

包括住院及日间治疗、特殊门诊、门诊手术、住院前后门急诊等治疗费,都可以报销。

目前大部分医疗险对于先天性疾病都是免责的,而人人保中端医疗险可以报销,含金量可见一斑。

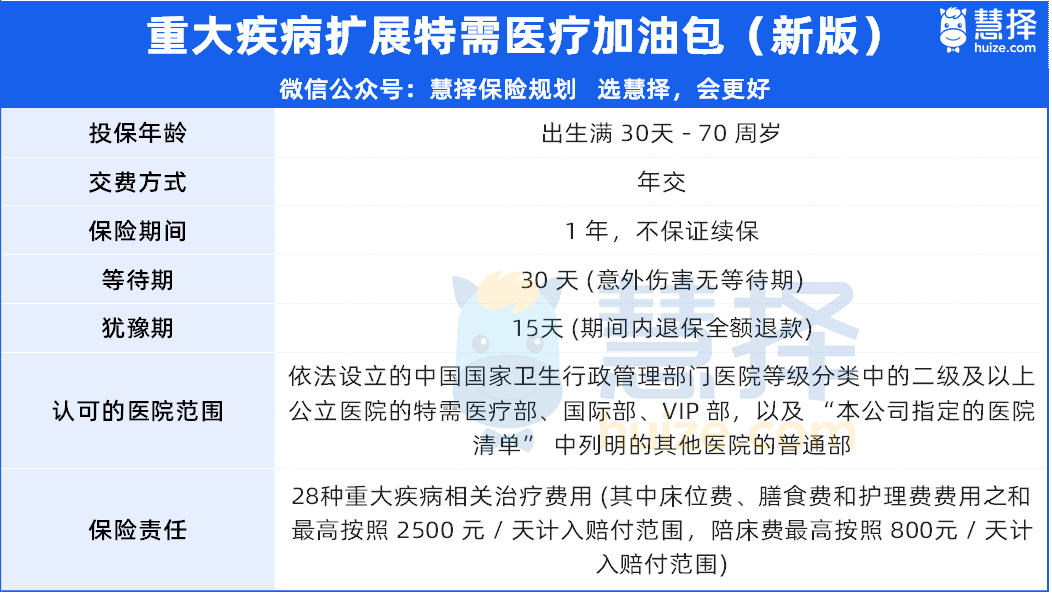

④可附加重疾特需医疗加油包

计划一可附加重疾特需医疗加油包。

针对28种重疾,可报销在公立医院特需部、国际部的医疗费用,重疾就医更加方便快捷。

3、增值服务实用

人人保中端医疗险,提供12项增值服务,覆盖诊前、诊中、诊后全流程。

包括就医绿通、门诊陪诊、院外基因检测、特定药品院外药房直付、术后上门护理等项目,都是非常实用的健康服务。

比如门诊陪诊,可以帮取号、帮挂号、陪缴费、陪就诊、帮取送检查结果、帮取药,对于独自在外打拼的打工人,或子女不在身边的父母,都很实用。

比如术后上门护理,提供专业术后居家康复服务,包括雾化治疗、灌肠护理、吸痰护理、更换胃管及鼻饲、肿瘤护理等等,减少患者出院后往返医院次数。

4、保证续保5年

市面上的中端医疗险能保证续保的不多,而人人保中端医疗险能保证续保5年。

也就是说,在保证续保5年期内,可以免健康告知、免等待期续保,即使患病理赔或者产品停售了,依然可以续保人人保中端医疗险。

想要稳定保障的中端医疗险,可以优先考虑人人保。

5、保费便宜

再来说说大家关心的价格。

人人保中端医疗险价格还算便宜,0岁宝宝,有社保身份投保计划一,首年仅需1610元。

如果是30岁,有社保身份投保计划一,首年仅需785元。

如果预算充足,建议以无社保身份投保,不管有没有先用医保报销,计划一都可以100%报销所有合理医疗费用。

写在最后

总的来说,人人保中端医疗险优势还是比较明显的。

保证续保5年,既可以享受中端医疗体验,每年还可以最高节税1080元,此外还有12项全面实用的健康管理服务。

如果有想要体验高端医疗服务,又想要在今年享受税优政策的,可以优先考虑。

另外,关于人人保中端医疗险的三个计划怎么选?

给大家简单总结一下:

1、如果身体健康,优先投保计划一,保障更全面,院外特药也可报销,价格也更便宜。

2、如果身体有些小毛病,过不了计划一健康告知,就优先选择计划二。

3、如果健康状况较差或者已患有重疾,则选择计划三,虽然保费会贵点,但既往症不用免责,相当于多花点钱换更全的保障。

如果想要测算自己能节税多少,或者不知道怎么买,点这里预约>>>保险咨询顾问,给你1V1解答,顺带也能更了解产品。

星相守医疗险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|300 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|543 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览