宝藏分红险福满佳2.0终身寿险 ,终于归来了!附官方投保入口!

提到已经过去的分红2.5%时代,中英人寿和其旗下的分红险福满佳,是一定绕不开的存在。

最近,作为分红险热门选手,中英人寿终于带着它的王牌系列“福满佳”回归了。

大家都很想知道,福满佳2.0,能否继续延续前作的优异表现呢?

今天就从收益表现、过往分红实现率、股东背景、投资收益率等多个维度,来综合测评一下。

福满佳2.0,到底能不能买?

我们先来看看福满佳2.0的产品形态。

基本产品形态上,福满佳2.0和前作相比,变化不大。

最高65岁可投保,支持趸/3/5/6/8/10年,6种缴费期限。

支持减保,每个保单年度累计减保的基本保额之和不超过合同生效时基本保额的20%。

它身故保障金方面,做了一个创新,自带重大自然灾害意外身故保险金。

虽然重大自然灾害并不常见,但也算加强了一定的身故保障。

同时,福满佳2.0可以自由选择4种分红分配方式。

现金领取、累积生息、抵交保费、交清增额。

关于这四种方式的区别,现金分红vs保额分红:分红险收益全解析!这篇文章里有详细介绍,大家可以移步。

除此之外,福满佳2.0还规定了,在合同有效期内,经保司同意,可以变更红利领取方式,这也算给我们吃了颗后悔药。

至于一些常见的保单贷款,减额交清、第二投保人、隔代投保,这些功能,福满佳2.0都支持。

以上,就是福满佳的基本情况,总体来看,还是不错的。

下面,我们来看一下产品收益。

分红险分为保底收益和浮动收益,前者是确定的,一定会给到的。

后者是浮动的,不确定的,得看当年保司的投资状况。

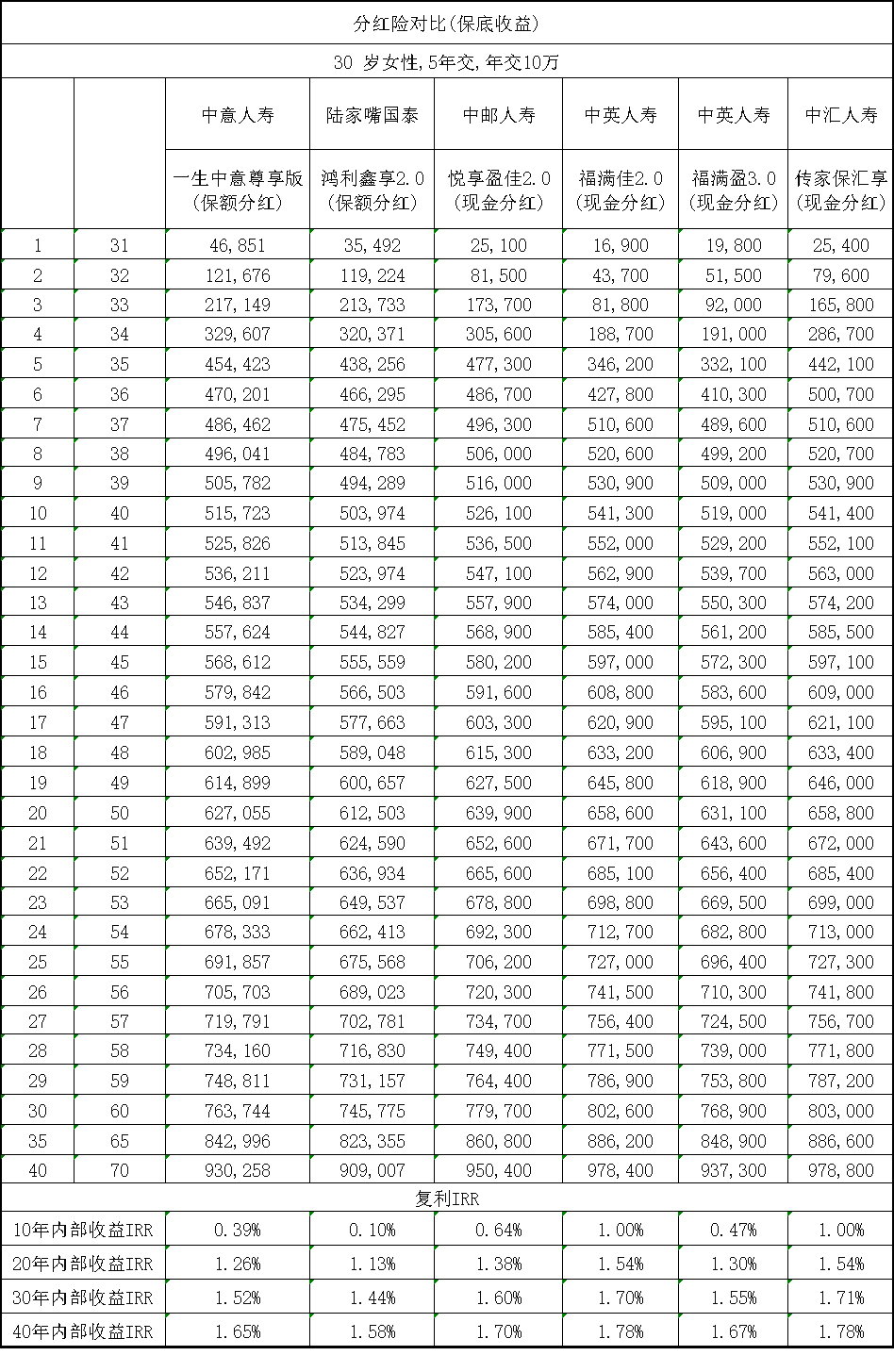

我们先来看看产品的保底收益情况。

保底收益

这次我们同一对比的产品,还有之前提到的一些优秀产品。

包括中意人寿、中邮人寿、陆家嘴国泰、中汇人寿旗下的顶尖分红产品,以及中英前不久刚上的一款分红险。

我们以30岁女性,年交10万,交5年来测算。

福满佳2.0的保底收益,在我们对比的6款分红产品中,是处于非常领先的位置。

只有中汇人寿的传家保汇享,收益能与其打个平手,其他几款产品的保底收益,都是远不如它的。

福满佳2.0,第30年现金价值80.2万,折合综合收益IRR1.70%。

此时,收益一般的产品,IRR大概在1.4%、1.5%徘徊,仅保底收益,就会比福满佳2.0,少掉4-5万元左右。

在50万的本金面前,这个差距还是挺明显的了。

保底收益高,意味着,我们能够获取到更多的稳定收益。

当然,保底收益就是起到一个心安的作用,真要想获取到更高额的收益,还是要指望不确定的分红收益。

浮动收益

当预期收益100%达成的情况下,中英的最终预期收益,居然神奇的来到了第1名。

第30年,账户里预期收益有117.6万,IRR高达3.1%。

而保底收益与之不相上下的传家保汇享,加上分红收益后,整体表现已经掉至倒数水平。

我们之前讲过,保底收益和预期收益,是一个此消彼长的关系。

保底收益高,保司就会趋于保守,关于浮动收益的承诺,就不敢给得太多。

但是福满佳2号,多少有点打破这个规律,真可谓让人很惊喜。

拥有超高的保底收益的同时,再度展现出非常高的预期演示收益。

只能说,中英人寿底气十足,对福满佳2.0这款产品,给予了厚望。

这就不由得让人好奇,从2.5时代的福满佳,到2.0时代表现很不错的福满盈3.0,再到现在优秀的福满佳2.0,中英人寿优秀的分红险,层出不穷。

它是怎么做到的?

我想,可以从这家保司的背景实力,投资表现,以及风险评级等因素,寻觅到一些踪迹。

一款分红险,不管其产品预期收益多么优秀,都不值得我们无脑选购,因为分红收益是不确定的。

我们必须要结合保司的综合表现,抽丝剥茧。

股东背景实力

福满佳2.0背后的中英人寿,来头可真不小。

它是一个典型的合资保司,中方外方股东各占一半股权。

中方股东是中粮集团,是一家中央直属的大型国企。

在2023年《财富》世界500强榜单排名第87位,且已经连续29年入围世界500强。

外方股东是英国英杰华集团,有着300多年的保险经营经验。

理赔过著名的“泰坦尼克号”沉船事件,是英国最大、世界第六大的保险集团。

很多我们熟悉的历史人物,比如牛顿、丘吉尔都是英杰华的客户。

大国企+外资背景,这也是我们一直说的,做分红险最为稳妥的情况。

股东背景很大程度决定了公司的投资和运营理念以及稳定性。

根据我们对分红险的研究,合资公司做分红险可能会普遍更优秀一些。

中资意味着投资能力的保证,外资意味着稳健的分红运营。

当然,股东再厉害,都只是表面的优秀,我们还要用数据说话。

一般来说,我们会用偿付能力和风险评级,来考量保司的经营状况,是不是足够健康稳定。

中英的偿付能力,一直都很不错。

最新一季度,综合偿付能力充足率247.91%,核心偿付能力充足率178.09%,远超监管的最低要求。

中英人寿最近两期(2024年1季度、2024年2季度)的风险综合评级分别为AAA、AA,保持“A类”评级。

这意味着,自2016年偿二代实施以来,中英人寿已经连续8年保持A类评级。

2022年偿二代二期正式实施后,截止2024年Q2,中英人寿获得了7次AAA和3次AA。

这个表现,可以称之为业内的顶尖水平了。

投资收益率

公司足够大,足够稳,还不够,我们也要来看看一家保司,是不是足够赚钱。

毕竟我们分红收益,主要来源于投资收益表现。

中英的投资表现,近几年都可以说是名列前茅。

今年三季度,中英人寿的综合投资收益率甚至达到了10.35%,在75家保司里,排名第3。

把目光放长远看来,近3年的投资收益率,中英人寿也同样以平均投资收益5.03%,综合投资收益率5.46%的高收益,遥遥领先。

只有投资能力卓越,保司才能赚到钱,从而给到客户超额收益,从投资能力来说,中英表现可以称得上顶尖。

当知道保司背景、投资实力,都没问题之后,我们最后来看一个指标,中英的过往分红能力。

这么一个厉害的保险公司,真的会愿意给到客户分红吗?

过往分红实现率

迄今为止,中英人寿公布了过去两年的数据,2022年全部超过了100%。

而2023年,由于市场普遍投资环境欠佳,各家分红实现率都有点惨。

它向监管提出了特别申请,并最终成为了突破监管限高的5家保险公司之一。

共有34款产品,全是现金分红,分红实现率多为70%、80%。

要知道,在去年投资不佳和限高令的双重限制下,这个表现已经非常不错了。

综上,福满佳2.0凭借其自身优秀的收益,和背后值得信赖的保司,证明了它是一个值得选择的分红险。

讲完了新产品,实际上,我认为上面我们对比的几款产品中,同样有一些不容错过的优秀分红险产品存在。

中意一生中意尊享版

一生中意尊享版,虽说保底收益和预期收益会略低于中英的福满佳2.0。

但是中意人寿作为合资公司,实力同样非常强劲。

并且,他还有几个中英所不具备的优势。

一是,中意有专门的资产管理公司。

除了自己家的资金,还会管理其他家的资金。不过,从投资收益来看,两者差距并不大。

第二,一生中意的保费门槛更低。

比如说趸交,一生中意保费1万起就可以投保,而福满佳2.0需要总保费20万起。

值得一提的是,福满佳2.0现在有投保门槛优惠,从现在到2025年1月31日,保费门槛减半。

如果本金不够想上车的话,要抓紧时间了。

三,中意人寿的过往分红实现率公布年限更久。累计有4年,而中英人寿短一点,只有两年。

至于产品最终怎么选,就看你的偏好了。

陆家嘴国泰鸿利鑫享2.0

鸿利鑫享2.0,保底利益和演示利益不及前两款分红险。

但是公司资质方面,不管是运营指标、收益和财务数据、还是过往的分红实现率数据,它都非常优秀。

是那种未来大概率会给到咱们惊喜的类型。

近3年,它的平均综合投资收益率为5.73%,在77家寿险公司里排前三。

另外,今年的分红实现率也突破了限高,是一款非常有潜力的产品。

中邮悦享盈佳2.0

中邮人寿的过往投资数据、经营数据、分红实现率等,都不及前面三家保险公司。

但如果在乎公司实力、一定要大保司的朋友,记得考虑悦享盈佳2.0。

中邮的实力,不言而喻。

福满盈3.0

至于福满盈3.0,这款产品收益也不错,但颇有点“既生瑜何生亮”的感觉。

本来,凭福满盈3.0的表现,一直都属于顶尖的水平。

但是现在被新上的福满佳2.0压一头,难免有点心生郁闷。

如果对中英这家保司认可,可以优先考虑福满佳2.0,如果之前买了福满盈3.0,好好留着就好,产品同样也非常不错。

很多朋友都在担心,我现在把钱放进保险,万一未来市场投资环境变好,利率又再涨上去了呢?

这样的担心,其实不无道理。

在早几年,大额存单算是大家能够接触到的,收益和便捷性兼具的金融产品了。

这次牛市到来之际,很多人不惜抛售自己的大额存单,以拿回本金。

真是足够疯狂的。

要是最后真的从股市里赚到钱还好说,万一没能赚到,叠加上取出大额存单所造成的亏损,那简直是亏到姥姥家了。

我知道,牛市来的时候,所有人都管不住自己想要投资的这颗心。

那么,有没有什么既能确保保本保息,又能获取超额收益的产品呢?答案是,分红险。

分红险的保底收益,确保了其绝对不会亏损。

分红收益,则确保了更高收益的可能性。

分红险想要获取超额收益,取决于保司当年的投资情况,其实也就是当年市场的整体投资表现。

市场不好的时候,分红收益会少点,市场好的时候,分红收益就多发点。

这意味着,我们不需要担心在市场好的时候,错过超额收益,还可以在市场表现欠佳的时候,有保底收益兜底。

我始终认为,我们做任何决定之前,都需要问清楚自己想要什么?

比如说,你想要赚取超额收益,年化收益10%-20%,那好,股市有机会完成你的梦想,但必须做好血本无归的准备。

你想说,自己接受不了一点风险,且需要极佳的流动性,那么,银行存款可能更加匹配你的需求,即便我们正在滑向0利率的深渊。

如果你说,我处在两者中间,既想要市场好的时候赚到钱,又怕市场不好的时候亏损。

那么你很清楚,分红险,无疑是最好的选择。

小蜜蜂6号意外险