为什么买的百万医疗险,在三甲医院看病不能报?

医疗险真坑啊!

最近一位网友诉苦:她之前确诊乳腺癌,治病前后大概花了十几万,申请理赔时却被保司拒赔了。

原因是治病的医院和用的药,都不符合要求。

她很不能理解,明明自己去的三甲医院,用的也都是医生开的药,怎么会不符合要求呢?

网上一下炸开锅了,网友们纷纷留言表示,保险公司就是在找借口拒赔。

今天我们就来聊一聊:为什么三甲医院还能拒赔?医生开的药,有哪些隐藏的理赔限制?

三甲医院为什么不符合理赔要求?

大家可以翻翻看保险条款。

一般的百万医疗,规定的就医机构是:二级及以上公立医院的普通部。

这里存在两个“陷阱”:

①三甲医院可能不属于公立医院。

三甲医院是按照国家对医院分级管理标准进行评定的等级,主要依据医院的规模、技术水平、医疗设备、管理水平等多方面因素来确定。

所以,有些出色的私立医院,也能被评为“三甲医院”。

如果去的是私立性质的的三甲医院,按照保险规定,的确是不能赔的。

②公立医院不止有普通部

除了普通部之外,公立医院还会有特需部、国际部等。

这就是我们常说的“特需医疗”。

一般包括点名手术、全程护理、专家门诊等,费用昂贵但治疗效果会更好。

而百万医疗险,一般只报销二级及以上公立医院普通部。疗养院、康复中心、特需部、VIP部、国际部都不在报销范围内。

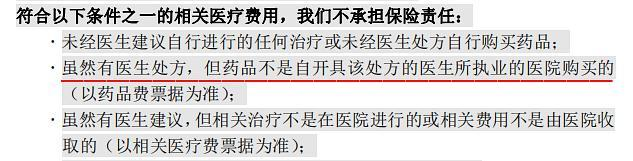

医生开的药,为什么不符合理赔要求?

百万医疗险不仅对医院有要求,对药品也有。

比如开头的那位网友,在她治疗期间,因为医院没有她需要的靶向药,医生就开单让她去外面的医院买药。

外购药一共花了7万元左右,这部分费用保司也是拒赔的。

理由是她买的百万医疗险不包含“外购药”保障。

所有不在医院内部药房获得的药品,都属于外购药。

“院外购药”的情况在医院还挺常见的,尤其是癌症治疗。

医生经常会开一些特效药、靶向药,这些药的效果好,但价格昂贵。

这些特效药由于各种复杂原因,哪怕现在已经有不少进入了医保,但在医院还是“一药难求”,这时候我们为了保命,只能自己到外面买。

癌症病人需要长期服用这些药物,每个月就得花上几万、甚至十几万。

如果你买的保险没有“外购特药保障”,那这个花费百万医疗是报不了的。

所以,买百万医疗险的时候,一定要注意这个保障。

另外,还有一点大家要知道,“外购特药”也是有药品清单的,大概一两百种,超出范围外的,也报不了。

所以,百万医疗险本身其实一点都“不坑”。

哪些能赔、哪些不能赔,都清清楚楚写在条款里了。

被拒赔的,大多是因为没选好产品,或是没好好看条款。

保险条款复杂,如果自己没时间研究,不要瞎买,建议买前找顾问了解清楚。心中有数,自然就不会出现“不给报”的情况。

好的医疗险,怎么选?

说了这么多,有人肯定会问:“那如何选一款好的医疗险?”

外部的就医政策每年会变化,所以医疗险一般会定期升级,大家的攻略也要升级,给大家总结2点:

医疗险产品要挑“医院范围广的”、“院外药保障好的”,这样可以大大降低理赔门槛。

给大家挑了几款值得买的产品,我们分别来讲讲。

①扩大了医院范围

长相安2号升级后,扩大了医院保障范围,除了二级以上(含)公立医院普通部、上海质子重离子医院之外。

还拓展了公立康复医院和公立医院康复科,以及4家已运营的知名质子重离子医院。

此外,长相安2号还可附加特定疾病特需医疗保障,附加后6种特定疾病,还可以前往二级以上(含)公立医院特需部、国际部、VIP部、228家私立及其他医院就医。

大大拓展了报销就医机构的范围。

②院外药品能报更多

长相安2号院外特药保障有2项责任可以附加:

恶性肿瘤院外特药(需与基因检测同时勾选)

附加后保188种癌症院外特药,包括3种CAR-T药品,0免赔,100%报销。

需与基因检测费用保险金同时勾选,年限额为2万,0免赔,100%赔付,且不限检测机构。

这项保障,建议大家都勾选上。

院外药品费用医疗保险金

附加后可保120种重疾的院外药品费用,0免赔,100%报销。

关键是不限药品清单,除癌症靶向药外,还可报销人血白蛋白、丙种球蛋白等外购药。

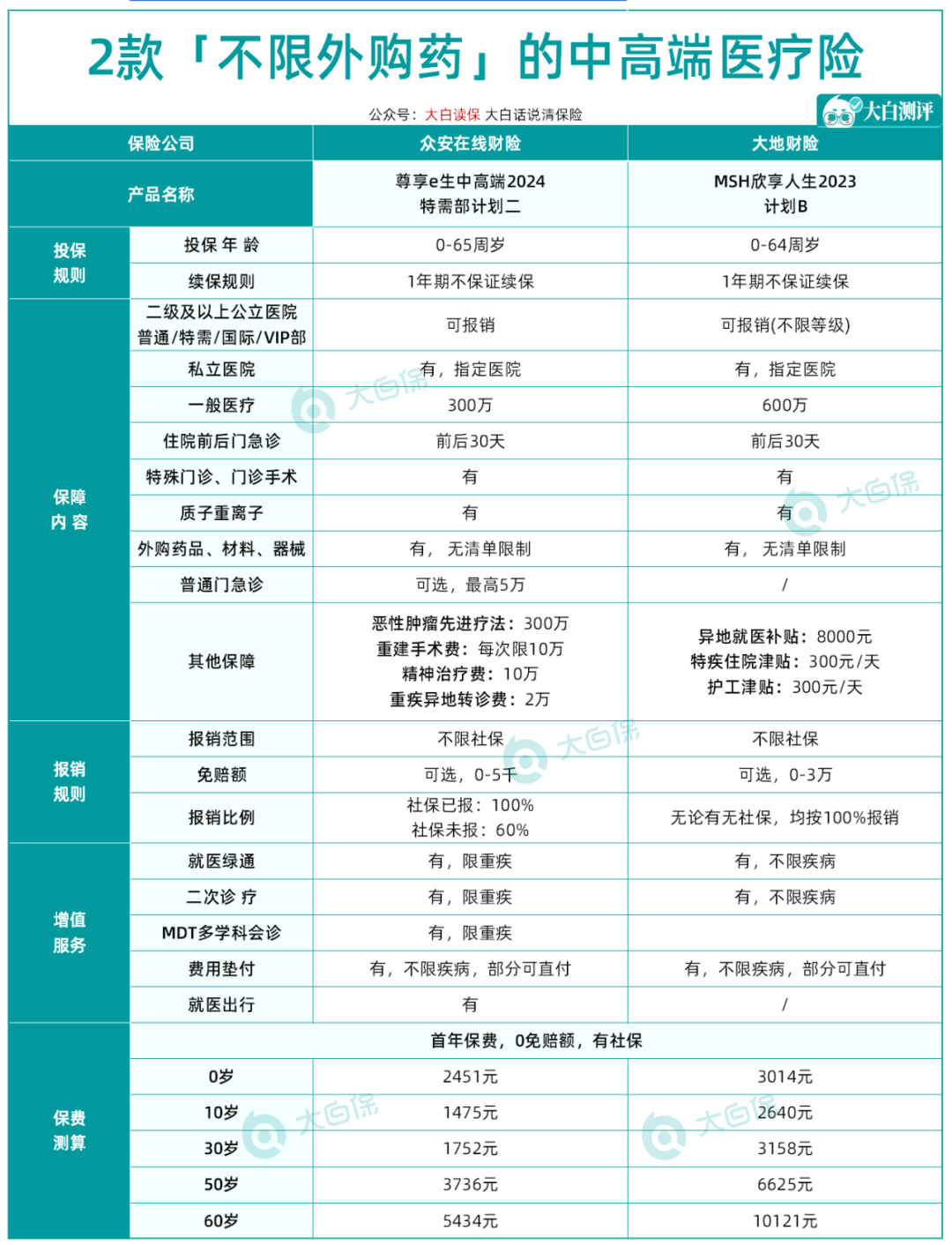

当然,如果大家对就医体验有更高的要求,比如治疗不希望受医院限制,可以选中高端医疗险。

除了只保肿瘤特效药的,其实也有一些外购药保障更好的中高端医疗险。

这两款产品的医疗范围,都覆盖到二级及以上公立医院普通部、特需部、国际部等。

而且外购药不限目录,外购的医疗材料、器械也可以报销,包括一些质量更好的钢板、心脏支架等,实现真正意义上的“用药自由”。

尊享e生·中高端2024尊最大的优势就是价钱便宜,性价比高。10岁男孩投保特需计划二,每年保费2000不到。

相比于其他中端医疗险,这个价格做到0免赔,真的很难得,给了大多数家庭享受优质就医体验的机会。

MSH 欣享人生2023计划B由大地财险承保,背靠国际知名的高端医疗服务提供商MSH(万欣和),业务非常成熟,产品也很稳定。

如果看重保障和就医服务,预算也比较充足,可以考虑这一款。

写在最后

医保的原则,一直是“保基本”,一些好药、贵药很难被纳入进去。毕竟池子就这么大,一个人花钱多,其他人就不够用……

好的医疗资源,同样是匮乏的,只有少数人能享受起。

这种情况下,想要好好看病,有能力的多做一些准备,比如配置保障更好的中高端医疗险。

星相守医疗险

- 上一篇:复利4.75%的产品,又来啦~

- 下一篇:终于,商保看病被拒还是发生了..

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|1190 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|830 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览