长相安2号和金医保2号,哪个更划算?

DRG医保改革,相信大家都有听说了。

除了看病受影响,有朋友还担心:

DRG 会不会影响到我们今后的保险理赔,特别是百万医疗险这块?

这种担忧并非没有道理,因为百万医疗险的理赔直接和医保支付挂钩。

今天,就来聊聊这事。

DRG对百万医疗险有什么影响?

DRG分组付费,住院治疗变了。

来看个真实案例,18岁的张某,从小得了PID,需要定期打丙球。

成年后,医院不让他住院了,建议门诊自费买药。

“医生说,收住院的话,他们会被罚钱。”

张某的病,医保只给6000元。可他一个月就要12瓶丙球,一年得住院十几次。

医院收他,就意味着要养个"赔钱病人",医保外的费用得自己扛。

所以,DRG下,住院治疗的规则变了。对长期需要治疗的患者来说,影响很大。

此外,还可能会出现:

①“拒收病人”,或者“住院病人被提前请出”的情况。

②为了省钱,效果更好的药不敢用,有更先进、不让病人遭罪的治疗方式被舍弃。

③各科室开始“挑病人看病”。

④外购药变更多了

这样来看,DRG实施后,为了获得更好的就医体验,高额医疗费的压力其实变相转到了患者身上了。

其实,DRG对百万医疗险报销本身影响并不大。

但是,想要更好的住院治疗体验,又看重续保条件,预算充足的话,百万医疗险更建议选择无社保版。

那么有朋友问,都保证续保20年,无社保版的长相安2号和金医保2号哪个好呢?

来说说最重要的2点:有没有对应DRG改革的保障、无社保版保费多少。

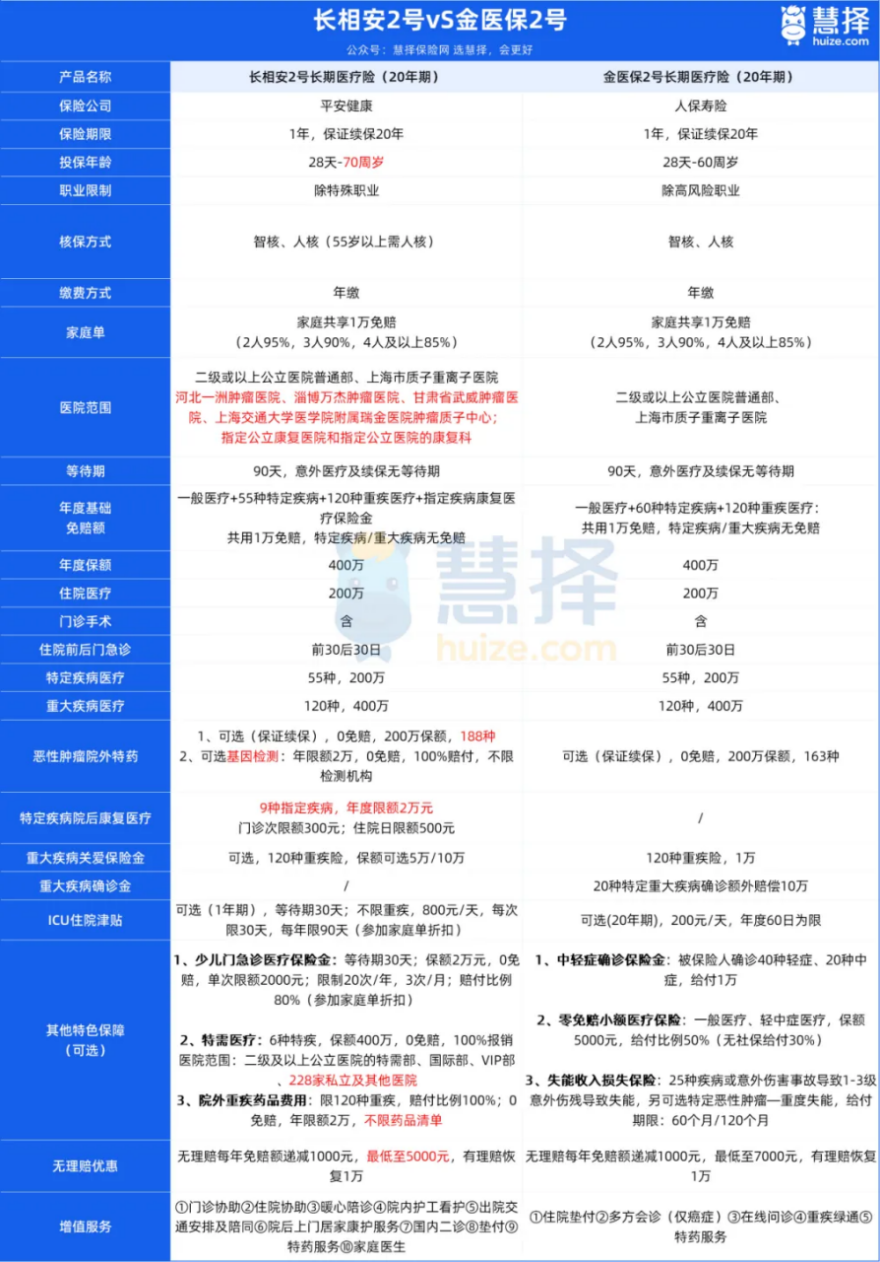

1、保障责任

先来看看长相安2号和金医保2号保障责任对比图:

关于长相安2号和金医保2号的区别,之前有详细对比过,点这里回顾一下→长相安2号和金医保2号哪个好?主要区别在这3点!

相比来说,在DRG改革下,长相安2号保障更有优势,有3项专属应对保障:

①特定疾病院后康复医疗保障

长相安2号有个特别的保障,不用额外花钱。

如果得了9种特定疾病,住院和出院后180天内的康复治疗费用都能报销。

每年最多报2万,门诊每次最多300元,住院每天最多500元。

9种特定疾病包括较重急性心肌梗死、严重冠心病、冠脉搭桥术、心脏瓣膜手术、运动神经元病、脑肿瘤、脑中风、脑损伤、原发性帕金森。

随着DRG医疗改革越来越深入,医院住院时间可能会缩短。

这时候,出院后的康复治疗就特别重要。

长相安2号这项保障正好顺应了这个趋势,实用性很强。

②特定疾病特需医疗

长相安2号可附加特定疾病特需医疗保障。

得了恶性肿瘤等6种重疾,可以在公立医院的普通部、特需部、国际部、VIP部,以及228家私立医院看病。

每年最多能报400万,不用自己掏一分钱,100%报销。

这样一来,就能享受到优质的医疗资源。

看病不用排长队,也不用担心DRG改革后,一些高成本的治疗手段会受限制。

有了长相安2号百万医疗险,就能安心享受舒适、安静、私密的医疗服务了。

③院外重疾药品费用

长相安2号可附加院外重疾药品费用保障。

附加后,能报销120种重疾的院外药品费用,0免赔额,100%报销,药品种类不设限。

人血白蛋白、丙种球蛋白等高价外购药也能报,这是目前大部分百万医疗都做不到的。

人血白蛋白用途很广,癌症治疗就经常用到。

一瓶价格在400到700元,整个疗程下来可能要花几万。医院往往买不到,需要拿着医生处方去外面买,全部自费。

DRG医保改革后,自费买药的情况越来越多。

长相安2号就能报销这部分医保不报的费用,保障力度相当给力。

2、保费

再来看看大家比较关心的保费。

以男性、无医保、基础责任、附加恶性肿瘤院外特药(基因检测)新保保费为例,长相安2号和金医保2号保费对比如下:

对比来看,尽管是无社保版本,0-40岁投保,长相安2号比金医保2号更便宜,是金医保2号的93折。

比如,30岁男性投保无社保版本,长相安2号保费为459元,金医保2号保费为484元。

40岁-60岁,金医保2号价格更划算。

提醒一下,不同年龄、附加不同保障,保费都会有所不同。

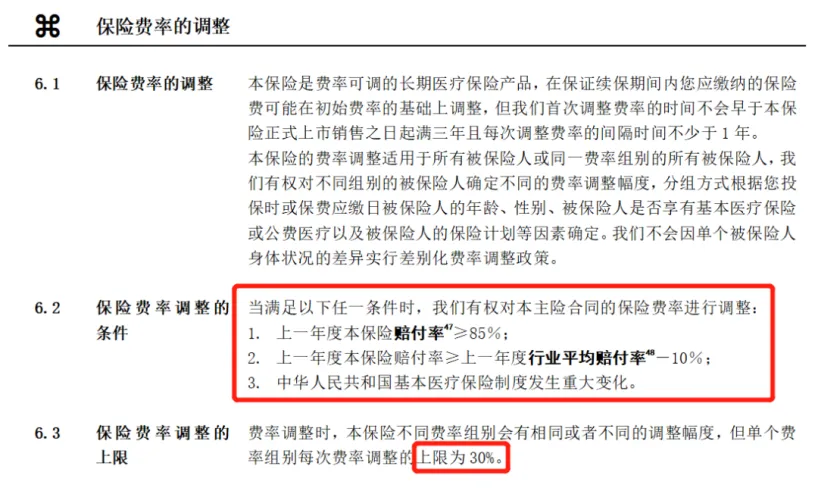

另外要注意的是,长相安2号和金医保2号在保证续保期间,保费是可以调整的。

不过大家放心,调整的条件、时间和幅度等都明确写在合同里了。

写在最后

总的来说,DRG医保改革是不可避免的,我们能做好的就是加强自身的保障,把医疗风险转移出去。

除了医保外,建议买上一份百万医疗险,有社保版本很便宜,30岁投保只要200多。

预算充足,又想要保证续保的,就选无社保版本的百万医疗险,比如长相安2号,住院费用全自费,不受社保限制。

不过价格稍高,具体得看城市 DRG 政策,买前要问清楚。

或者买百万医疗险,选择附加特需医疗,这样就能去特需部看病拿药了,部分进口药也能解决。

亦或是一步到位,直接选择中高端医疗险,能报公立医院特需、国际、VIP 部,以及很多私立医院,不受 DRG 影响。

中高端医疗险还有个好处,外购药和器材没有清单限制,只要符合条件都能报。而且不区分有无社保,责任内费用 100% 报销。

至于长相安2号和金医保2号,为了更好的应对DRG改革,更建议选择长相安2号,而且保费也更便宜。

当然啦,最终能买哪个,还要看健康告知决定。

关于DRG医保改革、长相安2号和金医保2号还有疑问,或者想要协助核保/保费测算/定制方案,点这里,为你1V1解答~

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|898 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|722 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览