不要轻易买孩子保险,有用的就这4种

有个宝妈找大白帮忙看保险,说孩子刚出生想买个基础保障以防万一

找代理人咨询了不少,给的方案捆绑了一堆,保额都不高,价格倒不便宜

保险水很深,很多宝妈不懂保险,确实容易交智商税

.

想要划算又实用的保险并不难最低1000就能全部买齐

这里就给大家分享下,怎么规划新生儿宝宝保险的思路,产品方案清单

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

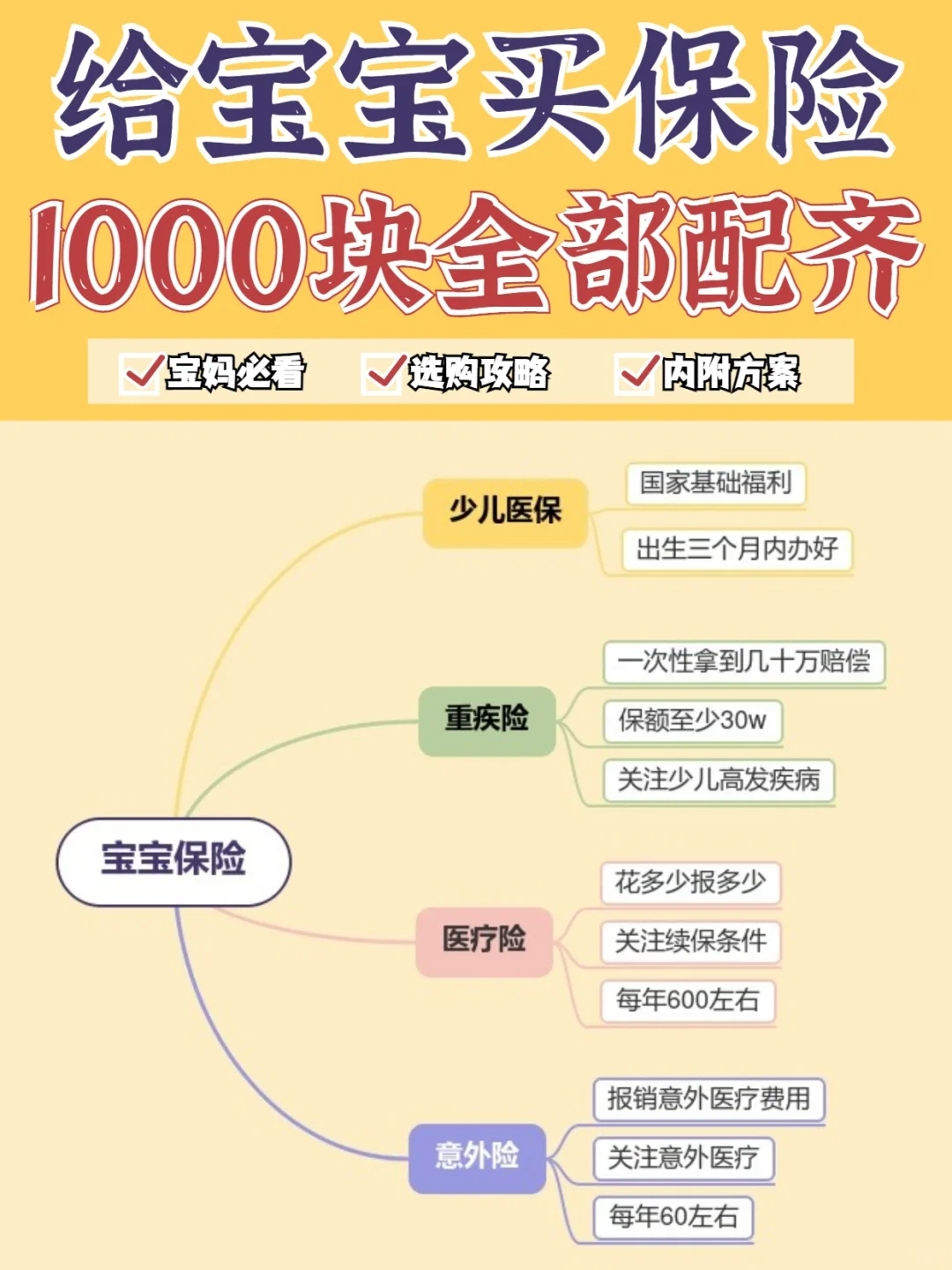

首先,孩子的风险就是意外和疾病,对应的险种有这4个

首先,孩子的风险就是意外和疾病,对应的险种有这4个

①意外风险:意外险

宝宝好奇心强,平时磕碰多,容易发生摔伤烫伤、猫抓狗咬、食物中毒这些高发意外。

②疾病风险:少儿医保+医疗险+重疾险

孩子免疫力差,容易生病去医院,办了少儿医保可以报销一部分住院门诊费,报销不了的部分医疗险可以100%报销。

一旦患重病,重疾险可以一次性赔偿几十万,不用担心没钱治病。

.

所以宝宝保险真正有用的就4种,按照重要性排序:

少儿医保>医疗险>重疾险>意外险

.

1少儿医保

1少儿医保

国家基础福利,大小病都能报销一部分

最好在宝宝出生3个月内办理

一年200左右

.

2百万医疗险

2百万医疗险

报销孩子的大额医疗费用,社保不能报的都能100%报销,最高报销几百万

续保条件最重要,优先选保证续保的

住院津贴越高越好

300w保额每年600左右

.

3重疾险

3重疾险

应对儿童高发重大疾病,患病了一次性拿到赔偿,康复费、治疗费、生活费都能用,想怎么花就怎么花

保额30万保底,50万起步

关键要能保障少儿高发疾病,如白血病、重症手足口病等等

选上投保人豁免,父母不幸患病后,孩子的保单就不用继续缴费,不花钱也能有保障

50w保额,保30年,每年600左右

千万不要买捆绑型、返还分红型的,价格贵,保障不足

.

4意外险

4意外险

能报销宝宝因为意外导致的医疗费用

重点关注意外医疗,优先选自费药、进口药都能报销,可以100%赔付的

20w意外医疗保障每年只要60左右

不买长期返还型意外险,保障鸡肋

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

好易保

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|853 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|702 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览