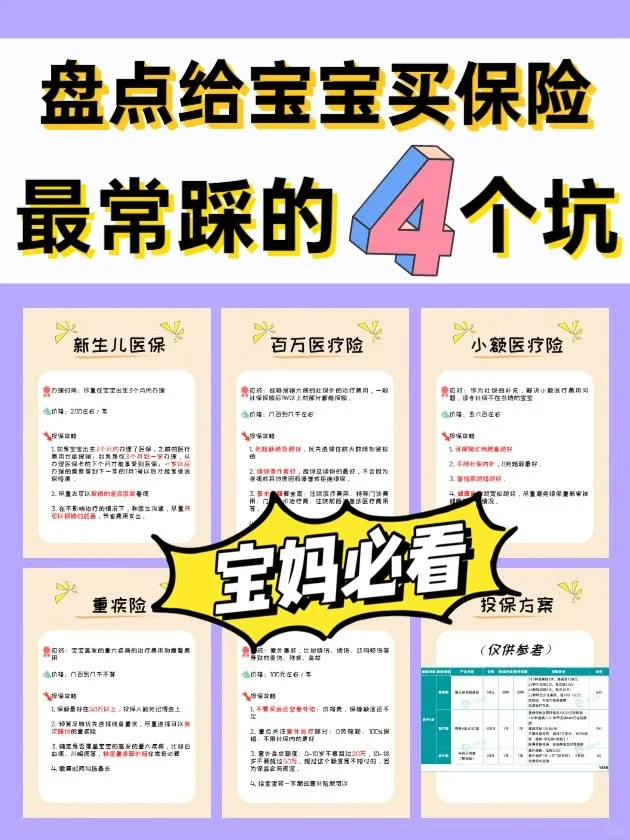

‼️避坑指南 千万别给孩子买这4种保险

上周末的时候,和几个朋友聚会聊天,大家都在聊孩子有位朋友说她给她家宝宝买了个全能保险,什么都能管,还一直给我们推荐我看了下产品细则,发现很多保障责任是多余的,保费一年一万多,性价比太低了

.

宝爸宝妈给孩子买保险的时候特别容易踩坑,总想着贵的就是好的。可是买保险要看的是适不适合,需不需要,什么情况下需要,不是说交钱多就一定好

.

今天就给大家盘点一下购买宝宝保险时,要避开的那些坑!

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

捆绑型重疾险

捆绑型重疾险

业务员经常给宝妈宝爸推销的重疾险里,基本都是捆绑寿险的,或者是带“身故责任”等同于附加了寿险。因此保费贵了80—100%,甚至比成人重疾险还要贵。

然而孩子不是家里的经济支柱,完全不需要买寿险,这么贵的儿童重疾险保障不全面,保额也不够。

为什么说保额不够,寿险和重疾险是共用保额的,也就是说二者只赔付其一,相当于其中一份保费白交了。

并且保费贵了,家长预算有限的情况下只能缩减保额,保额低于30万等于买了重疾险也没意义。花了钱还没起到保障作用,太亏了。

.

全能险

全能险

全能险主险为寿险,附加保大病,保意外,保医疗的保险。

好像很省事,一张保单保所有,也不用一个个险种去挑了。但是看似什么都有,却什么保障都不到位。

往往保费贵,可能会出现共用保额的情况,比如总保额是50万,重疾险如果赔了30万,寿险可能只能赔20万。

.

返还型

返还型

这个我也是反复强调,不要买不要买。

有些宝妈不理解,认为花了大价钱如果不出险,那钱不就亏了吗?有病保病,没病返钱多好啊。

这种想法是错的,保险公司不是慈善机构。同样的保额,返还型保险能贵个5-6倍,几十年后返还的钱早就不值钱了。算下来保险公司赚钱,买保险的人亏钱。

.

寿险

寿险

寿险的作用是如果不幸去世的话,能留一笔钱给家人,主要适用于家庭经济支柱,也就是家里赚钱的大人。

宝宝年纪小,不需要承担家庭经济责任,所以没必要配寿险。

.

最后再提醒下宝爸宝妈们,给宝宝买保险的正确顺序:医保>重疾险>意外险>医疗险

最后再提醒下宝爸宝妈们,给宝宝买保险的正确顺序:医保>重疾险>意外险>医疗险

每一个险种最好分开来买,确保各个险种的保障责任搭配起来是全面的

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

暖宝保3号门急诊

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|853 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|702 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览