达尔文10号重疾险,保费降了,真香!

重疾险价格高,买个30万都要大几千,让不少朋友感到压力。

有朋友就问:“现在还有没有价格便宜、保障全面的重疾险?”

这就不得不提,超高性价比的达尔文10号重疾险,升级后部分保障不仅没涨价,反而更便宜了。

那么达尔文10号重疾险真的降价了吗?怎么买更划算?

今天就来聊聊这事。

达尔文10号降价了?

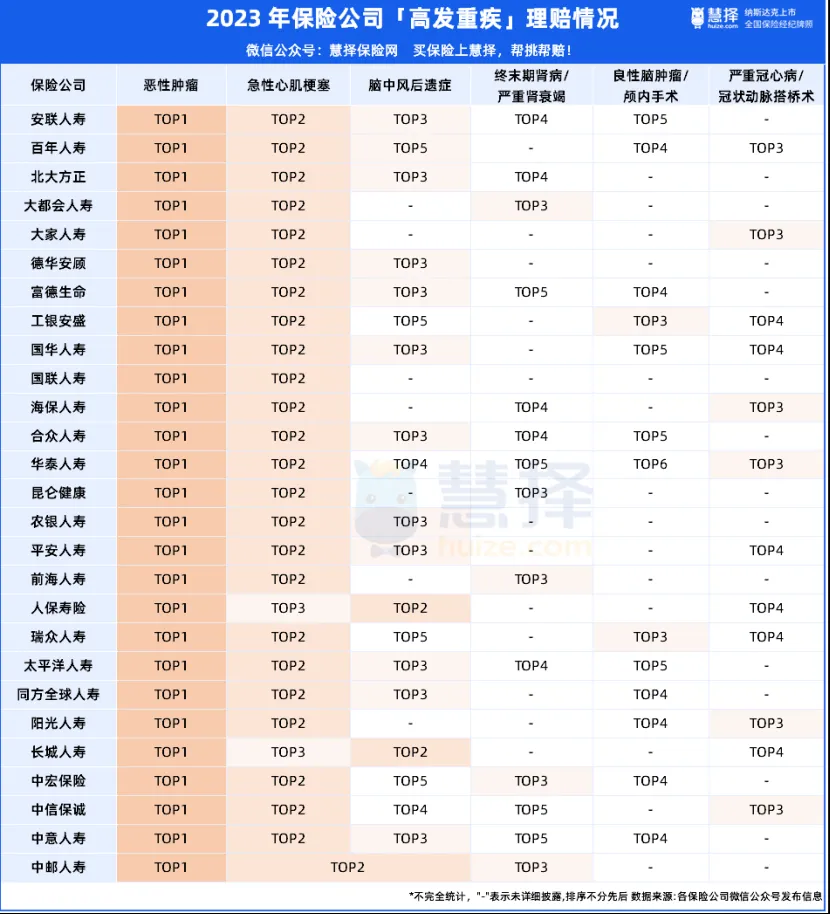

重疾险理赔中,癌症占比最高。

无论男女,癌症都是最大威胁。

癌症受遗传影响大,容易转移复发。

投保重疾险时,建议把癌症多次赔保障加上。

好消息是,达尔文10号癌症保障,真的降价了!

和达尔文9号相比,达尔文 10 号癌症保障升级了,更给力。

达尔文10号癌症津贴分3次赔:40%、50% 和 30% 保额,最多能拿到 120% 保额。

赔付条件也宽松了:

非癌症到癌症,只需间隔 180 天;

癌症复发或转移,间隔 365 天就行。

而且新发、复发、转移和持续状态都能赔,累计最高可拿120%基本保额。

30 岁男性买,达尔文 9 号癌症保障要加 1360 元。

达尔文 10 号附加癌症保障,只要加 900 元,相当于 65 折。

总的来说,达尔文10号癌症保障更强,保费还更便宜,性价比更高。

有一说一,达尔文 10 号作为预定利率 2.5% 的重疾险,保费是有所上涨的,大约涨了 10% 左右。

不过,达尔文10号加上癌症多次赔,保费和达尔文 9 号差不多,30 岁女性投保,甚至更便宜。

不得不说,达尔文10号性价比真的很高!

癌症多次赔,实用又高发的保障,价格这么低,太良心了。

想要更划算,推荐基础保障 + 癌症多次赔,仿佛回到 3.0% 预定利率时代。

达尔文10号怎么买更划算?

达尔文10号重疾险,基础保障全,还有多项可选保障灵活投保。

这就意味着可以根据自身需求、预算来选择适合自己的买法。

1、预算不多

预算不多,投保达尔文10号可以只选基础保障,保额也拉低至30万。

22 岁男性,保终身,35 年交,保30万,基础保障,每年 2724 元,女性每年只需 2574 元。

每天不到 7 块钱,就能有 30 万保障。

这样下来,涵盖了重疾、轻症和中症,同时还自带“意外重疾额外赔”保障,重疾赔付后,轻中症依然可以继续赔付。

在同类产品里,达尔文10号性价比可以说非常高了。

2、预算充足

手头宽裕的话,小马老师建议把保额加到 50 万,可以考虑加上癌症津贴和妊娠重疾关爱金。

加这两个责任,每年保费大概多 900 块左右,但癌症保障会强很多。

比如 35 岁的小慧得了癌症,先赔 50 万。

之后每隔一年,只要还在癌症状态,复发、转移、持续或新发癌症都能再赔。

最多能赔 3 次,分别是 20 万、25 万和 15 万。

有癌症家族史的朋友,这个附加险性价比很高,建议一定要附加上。

此外,女性还可以加上妊娠重疾关爱金,在怀孕期间得了重疾,能多赔 50%。

就多花 20 块钱,一杯奶茶的钱,孕期保障就做足了。

写在最后

总的来说,达尔文10号重疾险,价格亲民,保障全面,性价比真不错。

尤其是癌症津贴责任升级了,获得理赔的机会更大。

而且保费还保持在 3.0% 预定利率水平,挺厚道的。

此外,达尔文10号健康告知也相对宽松,有乳腺结节、甲状腺结节、肺结节、卵巢囊肿等小毛病的朋友都比较友好。

不过,买保险还是要根据自己的预算、需求和健康状况来选,适合自己的才是最好的。

关于达尔文10号还有疑问,或者想量身定制保险方案,可以点击这里,找专业顾问免费咨询一下。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|836 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|682 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览