达尔文10号重疾险,投保前注意这9件事!

关键是,保费涨幅并不多,部分可选责任反而更便宜了,可以说性价比非常高。

但是投保瑞华达尔文10号重疾险之前,要注意这9件事:

1、投保年龄和被保人年龄

达尔文10号重疾险的被保人年龄范围是28天至55周岁,而投保人年龄限制在18至60周岁之间。

2、承保职业

支持职业:1-4类

注意!在2025年2月28日前,扩展5-6类职业投保。

像消防员、警察、高空工作者等一定要抓紧时间投保。

给婴幼儿投保时,被保险人的职业可选学生或无业。

3、承保人群

投保关系也有讲究:仅限本人、父母、配偶、子女投保。

特别提醒,达尔文10号仅限中国税收居民投保。

4、健康告知

瑞华达尔文10号重疾险有健康告知,询问内容较多,必须通过后才能购买。

例如高血压二级、乳腺结节、甲状腺结节等医生说无需进一步治疗的病症,可能都会影响投保。

比如8个月以前的异常症状,投保达尔文10号时无需告知,无其他异常可以直接投保。

如果健康告知有异常,可以尝试智能核保或人工核保。

在智能核保这一块,达尔文10号也进一步放宽了。

放宽病种包括甲状腺结节、肺部结节、肾结晶/肾结石、卵巢囊肿、HPV阳性、慢性宫颈炎CIN/TCT异常、尿隐血异常等。

比如,甲状腺结节,近半年分级为0级或3级可直接除外承保,不再问询结节大小、有无血流信号、边界是否光滑清晰等。

再比如卵巢囊肿,未手术的卵巢囊肿,满足条件有机会标体承保。

根据《中华人民共和国保险法》的规定,您在投保时应如实告知投保流程中的各项内容,不可故意隐瞒或不实告知,否则保险公司有权依据法律规定及本保险合同约定解除保险合同。

1)保险公司就您和被保险人的有关情况提出询问,您应当如实告知;2)如果您故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险公司决定是否同意承保或者提高保险费率的,保险公司有权解除本合同;3)如果您故意不履行如实告知义务,对于本合同解除前发生的保险事故,保险公司不承担给付保险金的责任,并不退还保险费;4)如果您因重大过失未履行如实告知义务,对保险事故的发生有严重的影响的,对于本合同解除前发生的保险事故,保险公司不承担给付保险金的责任,应当退还保险费;5)保险公司在合同订立时已知道您未如实告知的情况的,保险公司不得解除合同;发生保险事故的,保险公司承担给付保险金的责任。

5、缴费年限

缴费年限有多个选择,达尔文10号重疾险支持趸交、5年、10年、15年、20年、30年、35年。

但是,不同缴费年限对应的被保险人最高承保年龄不同,具体如下:

温馨提示,如果需要分期交纳保费,一定要根据自己的财务状况,选好合适的交费期限和交费金额,要是没法持续交纳保费,可能会导致合同效力中止或者保险合同解除。

6、等待期

瑞华达尔文10号重疾险投保后,有180天等待期,在等待期内确诊疾病,是不予赔付的。

值得一提的是,在等待期内确诊中症或轻症,达尔文10号只免责该项疾病,保障继续有效。

很多重疾险在等待期内确诊,都直接无法投保,达尔文10号的这个设定较为良心。

但仍要提醒一句,在等待期内尽量不要体检。

7、保额限制

在活动期间(2025年2月28日前),基本保额上限从50万元调整为60万元。

要注意,不同产品责任组合和年龄对应的重大疾病基本保额上限不同,具体投保保额限制看下图:

特殊职业人群:18岁以上职业为学生或无业人员(待业、家庭主妇、退休人员),保额限制如下:

8、达尔文10号在哪买?

只有保险公司可以开发保险产品,保险公司都是源头生产商,不存在“假货”“A货”等假冒伪劣产品,全都是经过“质检”有保障的。

不同销售渠道卖的产品不同,达尔文10号是瑞华健康和慧择保险网的定制产品,可理解为“联名款”。

最终承保方还是瑞华健康保险公司,一旦出险,由瑞华健康保险理赔,慧择保险网协赔,服务更加全面。

投保成功后,可联系我们查询保单,也可致电瑞华健康客服电话(400-609-6868),核实自己名下保单。

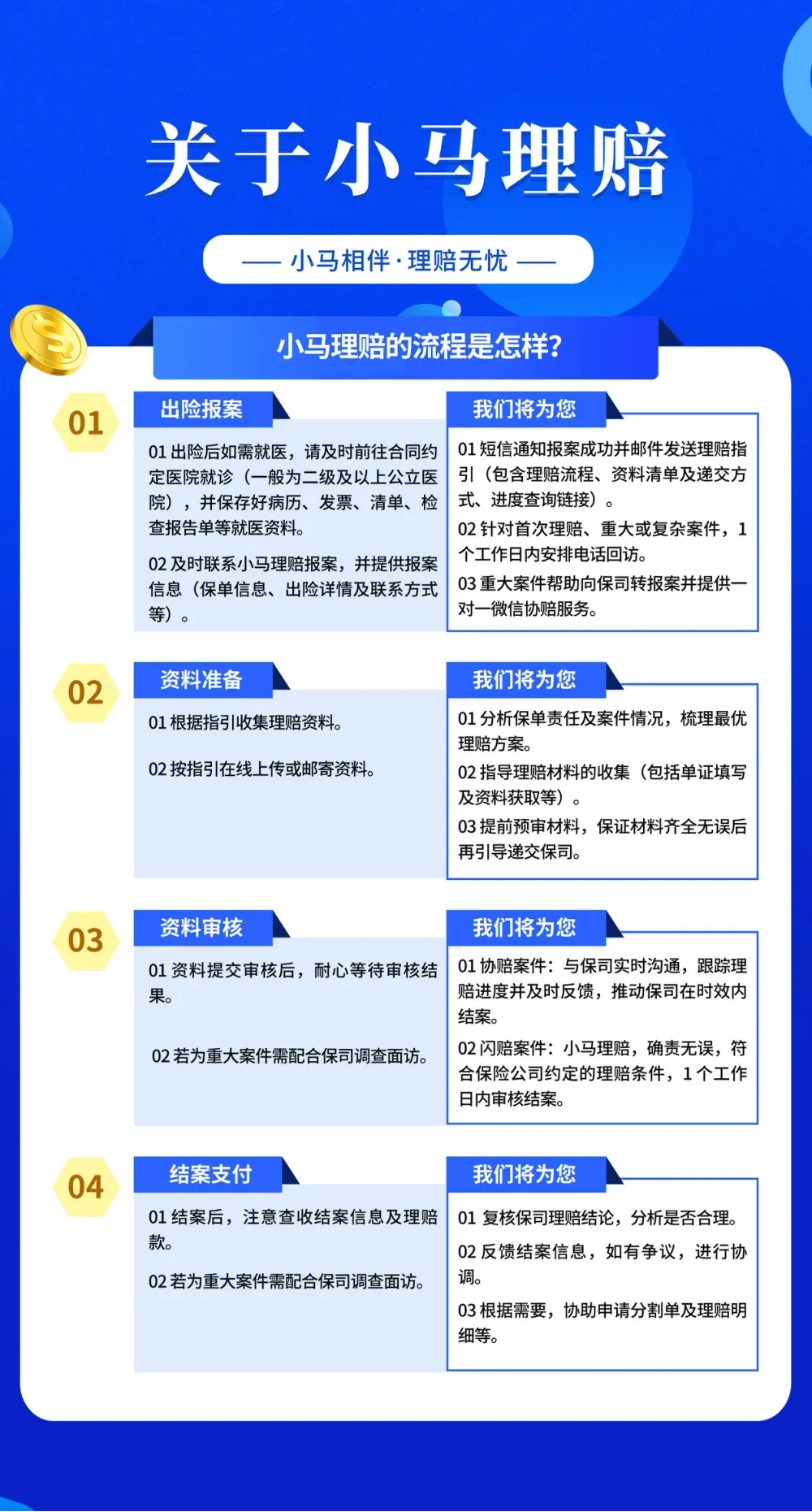

9、出险了,如何报案理赔?

理赔流程如下:

其实不止达尔文10号重疾险,在慧择投保的产品,都可以享受小马理赔协助服务,让你理赔无忧。

写在最后

总的来说,瑞华达尔文10号重疾险值得投保,保障非常亮眼,保费上涨不多,性价比非常高。

√重疾赔付后,轻/中症不分组还能赔

√等待期内首次确诊轻/中症,免责该疾病后保障继续有效

√住院津贴保险金,没得重疾也能赔

√重疾多次赔门槛降低,延长至65岁

√保费补偿保险金,得了重疾返还所有保费

√意外导致的重疾,额外赔30%保额

√行业首创,孕期重疾额外赔50%保额

关于达尔文10号重疾险还有疑问,或者想了解具体的投保规则,点这里,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险