即将下架!分红险推荐这一款,世界500强大保司

今年以来,分红险是彻底火出圈了。

不光是保险公司在卖,银行也帮着一起吆喝。尤其是进入9月份,“2.5%+X”的分红险直接占据C位。

别看它现在很受欢迎,曾经可是被骂惨了,很多人对它的印象都是“坑”。

从“全网黑”到“全网推”,分红险究竟经历了什么?

今天不吹不黑,以世界500强大保司的分红险为例,讲讲分红险值不值得买。

分红型保险,是不是坑?

其实早在2000年,分红险就“出生”了,第一款分红险是国寿发布的“千禧理财”。

当时正赶上银行存款和国债不断降息,股市情况也不佳(跟现在的有点像)。

所以,有这么一种“有保底,又有机会拿分红”的产品出现,很快就大受欢迎。

那这么好的分红险,为什么被骂呢?

主要有2点原因:

首先,2022年12月30日前,分红险的分红情况是不披露的,导致买分红险就像开盲盒。

其次,以前的利益演示偏高(高档是6%,可包含死差和费差;现在最高只能演示4.5%,只包含利差),又加上销售误导较常见,用高档利益演示当做保证利益,到分红的时候,跟原本的预期差别较大。

但在监管的严格要求之下,这些bug都已经修复了,目前是买分红险的最佳时机!

① 分红实现率在官网披露

2022年11月,首次提出要求保险公司披露分红实现率指标,用来展示“生效了N年的分红保单的实际红利派发情况”。(来源:《一年期以上人身保险产品信息披露规则》)

这样,我们就可以从保险公司的官网,看到往期产品的分红情况,是高是低,心里都有数。

② 利益演示更合理

2020年2月,监管要求利益演示时,红利分配比例统一为70%,并且只能用利差演示;

2022年12 月,监管再发文件,要求收益演示的利率最高为4.5%;

新的利益演示方式,给投保人的预期会更合理一些。

咔咔几刀下来,分红险6%收益率的大饼被打破。

曾经藏在黑匣子里的真实收益也得见天日,公开透明地展示在大家面前。

自此以后,不同保险公司的分红险具备了可比性,我们这才有机会,买到真正靠谱的产品。

③2.5%保底,白送分红

再加上,传统人身险预定利率再一次下调,从3.0%降至2.5%。

而分红险在9月份这个窗口期,还能维持2.5%的预定利率。

也就是说,同样的保证利益,买分红险相当于“白拿分红”。

我们拿一个新上架2.5%固收产品,和2.5%悦享盈佳分红险做个对比。

即使悦享盈佳的分红为0,仅拿保证利益,也高于2.5%预定利率的信泰如意尊B款。

同样,也给大家演示一下9月这一波分红险下架前后,2.5%预定利率分红和2.0%的利益区别:

分红险,怎么挑个好的?

分红险虽好,但也不能盲目去买。

分红型产品的挑选要比年金险、增额寿险这类传统型产品复杂得多。

大白以世界500强大保司的分红险-悦享盈佳为例,从4个维度讲讲怎么挑分红险:

1、关注保证利益及(预期)红利利益

一个是保证能拿到的利益,另一个是可能能拿到的利益。

①保证部分利益,至少在2%以上

保证利益,白纸黑字写进合同,一定能拿到手。

保证利益越高越好,这样不管以后分红多少,起码有较好的兜底。

以悦享盈佳分红险为例:30岁女性投保,年交10万,交3年。

保证利益长期IRR能达到2.3%以上,比很多传统型增额寿还要高。

第7年,现金价值超过已交保费。回血速度快,我们后续资金利用也能更灵活。

②预期分红利益,越高越好

分红利益,是不确定的——每年保险公司会拿出不低于 70% 的分红险业务盈余,当作分红分给保单持有人。

在保证利益相同的情况下,分红利益越高越好,这样后面就有拿更多钱的可能。

同样以悦享盈佳为例:30岁,投保10万*3年。

假设分红演示达成,它的长期IRR都能超过3.7%,在目前市场上,你几乎找不到对手。

2、关注保司投资实力

传统型的保单利益都是确定的情况下,不用太纠结保险公司,直接选保单利益高的。

但因分红型保险的浮动利益部分,跟保司的投资水平直接相关,所以买分红险重点关注保司情况。

参考保险公司过往的「投资收益率」,了解保险公司整体的投资水平。

监管部门要求保险公司公布近三年的投资收益率,可以参考投资成绩单,选择表现更好的保险公司。

根据2024年第二季度最新数据来看,10家银行系险企的综合投资收益率平均为4.49%。

其中,中邮人寿以6.06%的综合投资收益率位居第二。

中邮人寿近3年平均投资收益率为4.99%、平均综合投资收益率为3.37%。

在新七家寿险公司(500亿保费收入以上)中,近3年总投资收益率排名第四名。

这样来看,目前中邮人寿的公司实力和投资能力还是很强的。

3、关注分红实现率

前面说过,分红实现率就是体现保司的“预期实现情况”。

虽然过去不能代表未来,但通过过去的成绩,好歹能了解一下保司的长期分红表现如何。

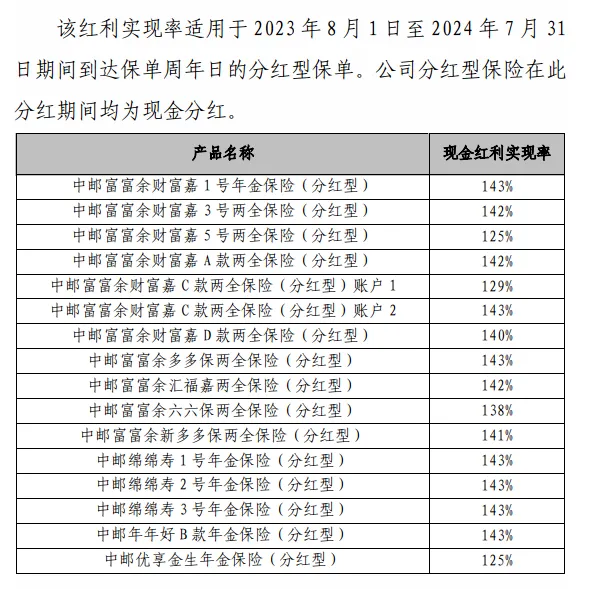

目前,中邮人寿保险官方网站中,一共披露了两份分红实现率数据:

分别是2023年和2024年度的信息。

2023年公布了16款产品,全部的分红实现率都超过了100%!

最低125%,最高达到过143%,表现是相当优秀。

2024年,受监管调整及大环境影响,行业内分红实现率集体下滑,46家寿险公司分红实现率均值仅有48.3%。

在这种情况下,中邮人寿的分红实现率最高还能达到56%,其中悦享盈佳的分红实现率达到了51%。

这个阶段,能做到这个分红实现率。而且基本都是稳健资产的情况下,也实属不易。

可见,中邮人寿的“控场能力”还是很突出的。

不过有几点大白想再啰嗦一下:

① 保险公司披露的分红实现率,是针对该产品所有保单的整体情况。

具体到你手上的保单,分红实现率可能会与官方的数字有一定的偏差。

② 不同产品的红利演示利率不一样,红利实现率高的,不一定实际分红就会高。

比如说,A、B两款产品,演示的预期分红分别是100元和110元,分红实现率都是120%。

A拿到的分红是100*120%=120元

B拿到的分红是110*120%=132元。

4、关注保司背景和偿付能力

长期稳定经营的保司,才能给我们带来长期稳定的分红,这就需要保司有强大的背景和实力做支撑。

中邮人寿的大股东,来头不小,你一定听过。

中国邮政,央企背景,位列2023年世界500强排行榜第86位、世界邮政第1位!

友邦保险,上市保险集团,多次上榜《财富》世界500强榜单。

中邮人寿自身实力也不俗,注册资本215亿元,在我国人身险公司排名TOP5(前四位是平安寿险、安邦人寿、中国人寿和人保寿险)

2023年,中邮人寿保费收入首次突破干亿元,成功跻身为千亿级别的保险公司,还超过了人保寿险,保费收入位列第七。

2024年2季度最新数据:

综合偿付能力充足率180.66%

核心偿付能力充足率100.09%

最新风险综合评级:B

各项指标都远高于监管要求,中邮人寿是个值得信赖的选择。

写在最后

总体来说,分红型保险的选择,比传统型需要考虑的因素更多、更复杂。

今天这篇只能介绍个基本知识,这类产品具体表现如何,我们边观察边介绍。

如果还有其他疑问,或者想了解具体的分红型保险,点这里,预约1v1咨询~

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|965 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|774 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览