预定利率研究值5连降!市场稀缺的优秀分红险,推荐这4款,哪款赚更多?(含投保入口)

大事件!保险行业协会刚刚公布了新一季度的,保险产品预定利率参考值。

这是该机制建立以来的第5次公布,也是第4次下调,从2025年1月的2.34%一路下降,此次定格在1.89%,累计降幅达45个基点。

虽然目前尚未触发2.0%预定利率下调的硬性条件,但真正让市场紧张的,不是这个数字本身,而是它背后释放的一个信号:

高演示利率的产品,尤其是市场仅存的优秀分红产品,包括热卖的中英福满佳C款,一生中意福享版,星福家朱雀版和传世瑞盈B款,都正在走向终点。

今天就来给大家盘一盘,目前市场上最值得入手的4款高收益分红险,到底收益怎么样?赶时间的朋友也可以点击>>>找保险咨询顾问快速了解。

优秀分红险,哪款值得买?

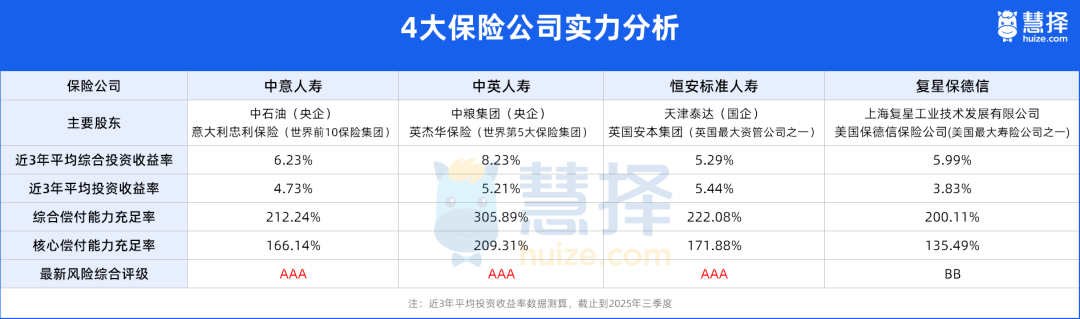

小马老师从市面在售的百来款分红险,精挑细选出4款真正值得买的,都是稀缺的优秀分红演示产品,保司背景跟综合实力都是在线的,大家可以放心~

详细情况已经整理好放表格,可以点开放大查看:

挨个来介绍下4款分红险的优势亮点!

1.中英人寿的福满佳C款

特别提醒:中英福满佳C款从2月1日期,提高了趸交(一次性交费)投保门槛,从现在的10万提高到20万!

按照行业管理,先提高交费标准的都是趸交,最先下架的也是趸交,因为售卖额度有限,然后就是产品直接下架消失,大家懂得都懂,且买且珍惜吧~

说回福满佳C款收益,长期预期能到3.28%,表现很亮眼!

趸交的话,含分红的预期现金价值第4年就能超过已交保费,回血速度贼快。

而且它的红利领取方式特别灵活,可以选现金领取,累积生息,交清增额或者抵交保费,比如你选现金分红,投保第2年起,就能每年领分红,落袋为安更踏实。

还有个隐藏优势,红利部分减保不受20%比例限制,可申请一次性全部取出。

如果觉得交费压力大,可以拉长到10年缴费,每年最低1万就能成功上车,锁定长期收益~

适合谁:想要收益高又想领取灵活的朋友,优先选择福满佳C款!

2.中意人寿的一生中意福享版

一生中意福享版的预期收益超3%,绝对属市场于第一梯队。

现在很多保司都不支持分红险搭配万能账户了,但一生中意福享版依然支持,相当于多了一层收益渠道。

它的灵活性也很高,保单持有满10年,就能把现金价值转换为年金,前期当大额存单用,后期用来养老。

适合谁:想做长期规划、兼顾储蓄和养老的朋友,就可以考虑一生中意福享版。

3. 复星保德信人寿的星福家朱雀版

星福家朱雀版是目前分红增额寿的收益天花板!

它的保证利率高达1.55%,而分红预期收益更是冲到3.7%,比同类产品高出一大截。

更绝的是它还有终了红利,持有时间越长,保单到期时额外给付的金额就越多,越放越值钱。

而且投保门槛也很友好,1万块起投,如果想要一次性交清,也只要3万起投。

适合谁:大部分朋友用来兼顾当下储蓄和未来养老规划,星福家朱雀版很合适。

4.恒安标准人寿的传世瑞盈B款

传世瑞盈B款的保证收益虽然长期只有1.3%左右,但演示分红收益高达3.68%,再加上终了红利加持,一旦达成率理想,整体收益非常可观。

更重要的是恒安标准的分红兑现能力,在业内是出了名的稳!

从2009年到2023年,旗下几十款产品的分红实现率大多保持在100%。

去年公布的最新数据显示,59款产品的平均年度红利实现率94%,终了红利实现率116.04%,稳居行业头部。

适合谁:追求高预期收益+高兑现确定性,选传传世瑞盈B款基本不会踩雷。

现在是上车优秀分红险

的好时机吗?

以上是2026年1月的分红险的综合推荐的5款产品,有粉丝问,为什么说,现在正是考虑分红险的好时机?小马老师强调过很多遍,

窗口期有限,市面上所有优秀的分红型增额寿,都属于存量产品,随时可能停售

收益不可复制,未来新产品演示利率大概率下降,长期复利将低于3%,

保司实力在线,这4款精挑细选的分红险,均来自央企或外资合资背景公司,抗风险能力强

分红可得性高,多数产品历史分红实现率超过90%,并非画饼。

如果你手上有闲置资金,又不想承担股市波动,理财踩雷的风险,分红型增额寿就是当下最安全,最省心,又能博取更高收益的储蓄工具。

想知道按你的预算,中英福满佳C款,一生中意福享版,星福家朱雀版和传世瑞盈B款,哪款产品收益更高?

达尔文12号重疾险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览