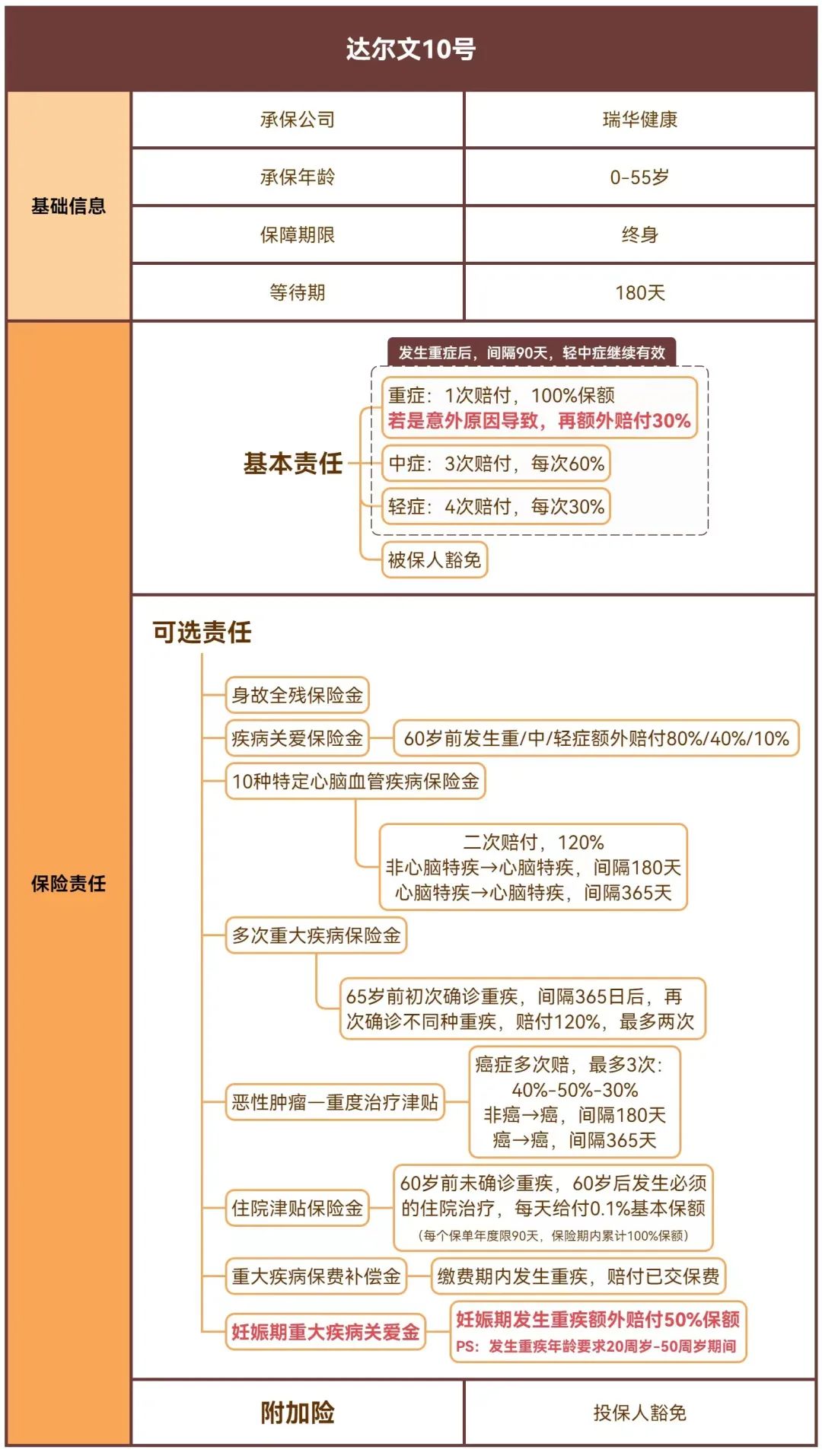

达尔文10号|绞尽脑汁的产品升级

前几天iPhone16在苹果新品发布会上正式亮相了,几乎没啥显著变化,看到一些博主说苹果已经躺平在「垃圾时间」里混日子了,电子产品这块我不是很懂,但重疾险产品设计似乎也「卷」到一定程度了,好久没有突破性改变。

比如达尔文10号重疾险,单看产品:好,很好,非常好,值得买

达9到达10,就像iPhone15到16,变了,但也没完全变,只不过手机可以不换,重疾保障却不好空白。所以,即使变化不大,对于现在想要购买重疾险的朋友来说,达尔文10号仍然是个不错的选择。

今天聊达10的重点升级之处:主要四处,两处显性的,两处隐性的

实际上意外导致的重疾理赔也确实不少见,上个月才遇到过

PS:妊娠期间指的是

【多次重大疾病保险金】

【恶性肿瘤-重度治疗津贴】

那叠加赔付又是啥意思呢?举个例子

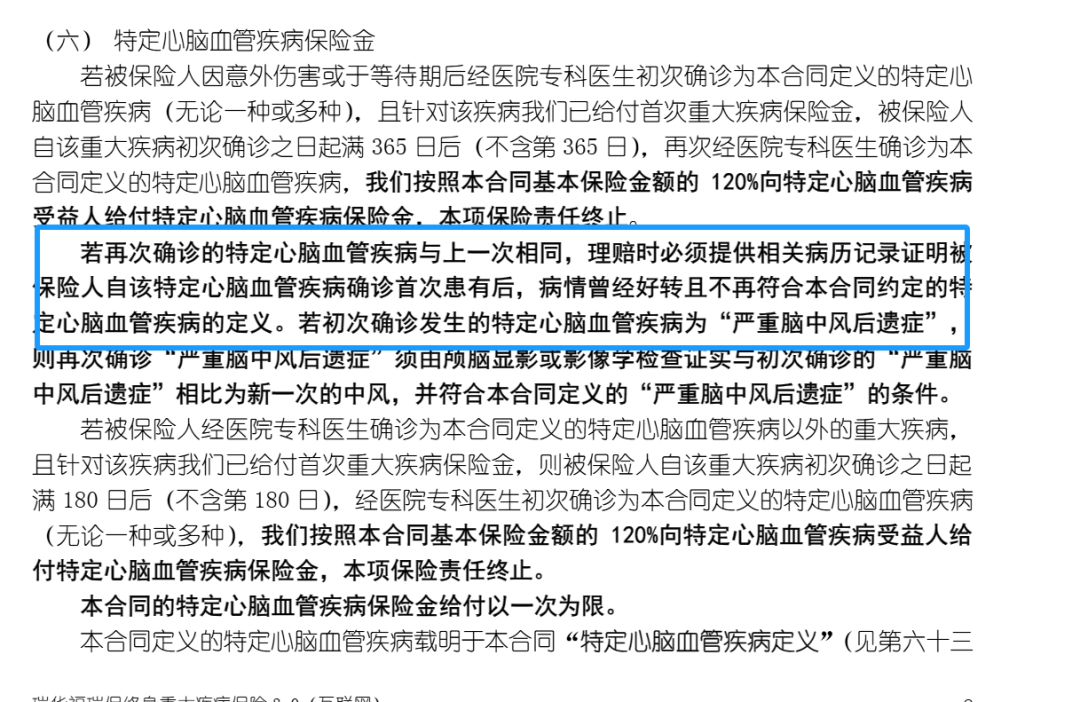

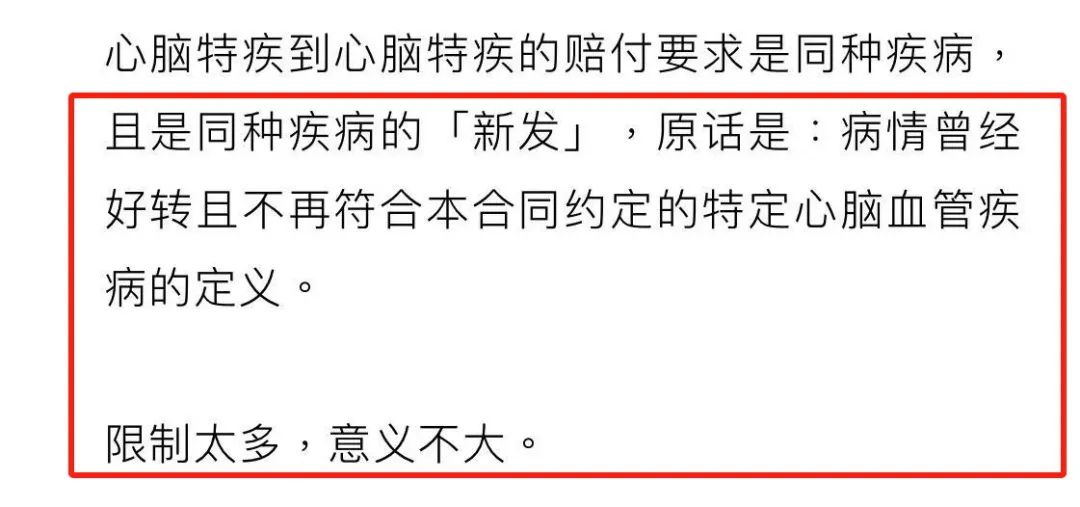

【心脑特疾】也是一个可选责任,一共10种疾病

较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥、心脏粘液瘤切除、心脏瓣膜手术、主动脉手术、严重感染性心内膜炎、严重脑炎后遗症或脑膜炎后遗症、严重大动脉炎、严重Ⅲ度房室传导阻滞

具体来说,如果第一次得的大病不是这10种里面的,那么在180天后,得了这10种病之一,保司会再赔120%保额;如果第一次得的就是这10种病之一,那么在365天后,如果再次确诊心脑特疾,保险公司同样会再赔120%。

达10比达9进步的地方在于,它不要求你第一次和第二次得的心脑特疾必须是同一种,不过吧,还是有一些其他的条件限制

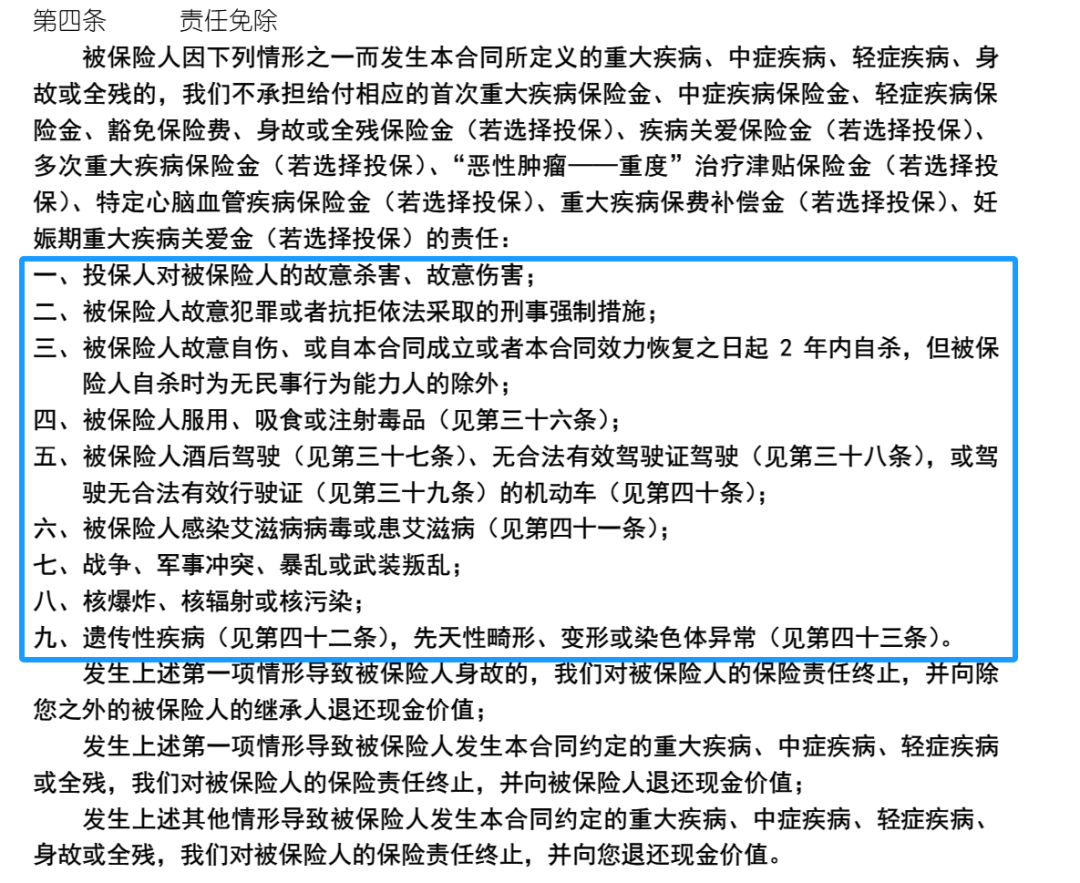

当年写达8时就吐槽过这个问题

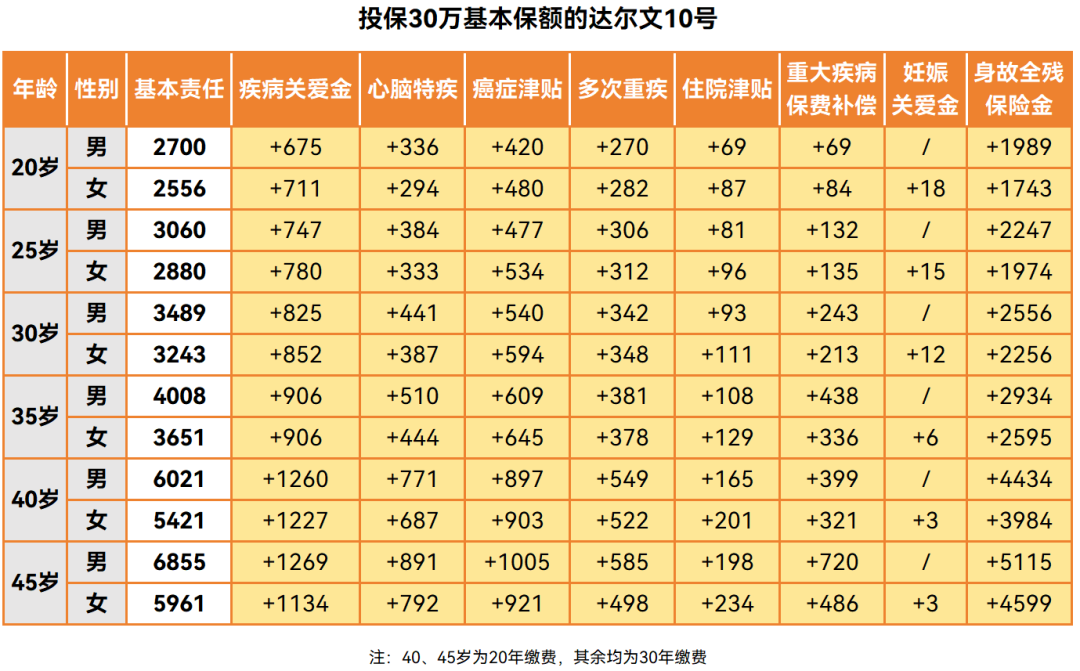

最后再补充下承保公司的相关信息

整体上来说,尽管达尔文10号升级得不明显,但改进的地方还是挺用心的,也挺考虑客户感受的,不论是首次投保还是考虑加保,都值得作为重点产品去好好考虑。

更倾向老牌保险公司或者希望所在地有分支机构的朋友,也可以瞅瞅由人保寿承保的i无忧3.0

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|956 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|772 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览