爸妈的保险别乱买,90%的人都踩坑

最近发现不少朋友,给父母买保险竟然要上万!

钱是到位了,但到手的保障却不实用,也太吃亏了。

其实1000多就能搞定父母保险,真的不想大家花冤枉钱,省下来的钱带爸妈去游山玩水不香嘛?

今天就帮大家把父母保险给捋清楚了✔️

父母保险红黑榜

父母保险黑榜:

重疾险:55岁以上不买,太贵!

寿险:老人不承担家庭经济责任,又贵又没用

长期意外险:很贵,买一年期就够了

返还型保险:很贵,出险就不返还了

分红型保险:分红不稳定

父母保险红榜:

新农合/居民社保:国家给的福利

惠民保:对年龄较大、生过病的人友好

百万医疗险:补充医保,报销大病住院费用

防癌医疗险:适合有三高、糖尿病的老人

意外险:含意外医疗、伤残、身故责任

父母保险配置思路

先说逻辑:

爸妈年纪大了,身子不如年轻时硬朗,最怕生病或摔倒,所以买保险主要是为了转移大病和意外受伤带来的经济损失。

只要能给爸妈配齐“意外险+医疗险”,就能覆盖大多数生病+意外的医疗费用:

短期意外险:比长期意外险便宜,健康告知比较宽松,爸妈身体不好也能买。能报销意外受伤的门诊费、住院费,如果意外导致残疾或去世,能赔一笔钱。

百万医疗险:解决大病医疗费。上百万的保额,能报销住院医疗费和昂贵的抗癌特效药。

但百万医疗险对爸妈的健康状况要求很高,如果他们有高血压、心脏病等,可能买不了。

可以考虑买“防癌医疗险和惠民保”。

防癌医疗险能报销大额癌症治疗费,惠民保能报销部分住院医疗费。两个一起买,保障更全面。

按照这个配置思路,给大家搭配了3个方案,不同健康状况的父母都能参考。

人均1千多,搞定爸妈保险

1、身体健康的父母

“医保+意外险+百万医疗险”

意外险:推荐孝心安3号,一款专为老年人设计的意外险,报销条件很不错,0免赔,不限社保范围,经社保报销后100%赔付。还自带住院津贴、ICU住院津贴等。

百万医疗险:推荐长相安,保证续保 20 年。经过医保报销后,住院医疗费超过1万的部分基本都能报销,有它不用担心看不起病。还有免赔额递减优惠,最高可递减到5000元。

这套方案各方面保障都很不错,能转移绝大多数疾病和意外造成的经济损失。

2、身体一般的父母

“医保+意外险+防癌医疗险”

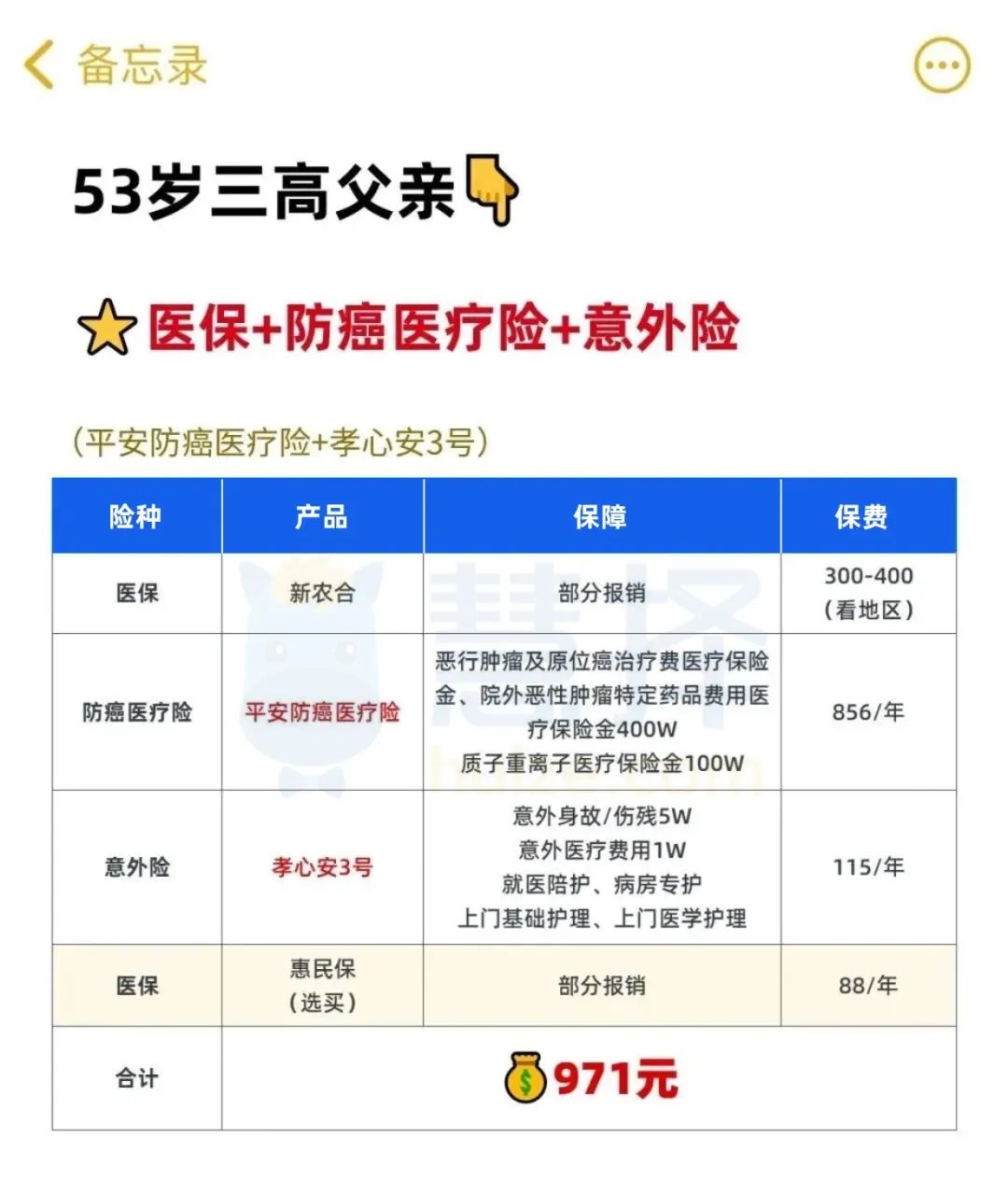

防癌医疗险:推荐平安防癌医疗险,最高70周岁可投,保证续保终身。后续无论是身体条件变差还是发生理赔,都不影响续保。三高、心脑血管疾病、脑部疾病等,都能过核保。

考虑到平安长期防癌医疗险只针对癌症,最好还补充一份惠民保,保障加码,报销部分的住院医疗费。

3、身体较差的父母

“医保+惠民保+意外险”

如果父母年纪大,或者患过大病,其他医疗险比较难买,可以直接买惠民保。

虽然报销比例不高,但面对大额医疗支出,好歹有一个“兜底”的保障。

而且惠民保投保几乎没啥门槛、价格还便宜,一般100元左右能保一整年。

各地推出的惠民保,一般都有投保时间和地域的限制。没赶上的朋友,可以看看众民保普惠百万医疗险。

和惠民保很“相似”,不用健康告知,不限制职业,出生满30天-80周岁都能买,还可以报销一般既往症。

只要有医保,全年都能投保,在全国二级或以上的公立医院普通部就医都能保障。

写在最后

给父母买保险,买对不买贵!

千元左右就可以把基础保障配齐,让父母更安心,治病花钱也能没有后顾之忧。

如果想根据父母的身体状况,定制专属的方案,可以点这里预约>>>保险咨询顾问,1V1咨询。

有朋友或许会问:“如果我有钱,父母也有钱,还有必要给父母配保险吗?”

我觉得,还是有必要的。

因为一旦风险来临,用自己的钱看病,和用保险公司钱,感觉还是大不一样。

毕竟我们是用很小的成本,为爸妈买到价值上百万的保障。

最后,作为子女,希望所有的父母健健康康,无病无忧~

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|898 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|722 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览