万能险≠分红险

万能险≠分红险

我想聊聊万能险和分红险在收益层面的差别。

万能险结算利率下调,也是分红险能够异军突起的原因,它给了比万能险更高的保证收益。

分红险和万能险,都是“保证+非保证”的收益模式,投资风险都是由保单持有人和保险公司,共同承担。

很多朋友可能就会提问了,未来分红险会不会跟万能险一样,骤然几年就降至保底收益了呢?

对此,我认为不太可能。

分红险的浮动收益来自于保险公司的可分配盈余。

保险公司利差的至少70%要给用户进行分配,所以分红收益能不能拿到,主要看一家保险公司的长期的投资水平,分红险的收益并不用及时结算。

并且,分红险的浮动收益,非常依赖分红平滑账户的削峰填谷,力求长期收益持续、稳定的局面。

而万能账户的结算收益,则更多是保险公司自己调整,依据的是当下的市场利率情况。

对于万能账户的结算利率,需要每个月都在官网公布,用户只需要付出一定的手续费,就能够随时取出,灵活性比起分红险,无疑要大得多得多。

所以,这两类产品的底层投资逻辑,也是有差别的。

分红险由于更多地要通过“分红平滑机制”来获取稳定的投资收益,因此会配置相对更多的权益类资产;

而万能险由于要为客户提供非常灵活的资金提取功能,对流动性的要求很高,因此大部分都会配置为固收类资产。

固收类资产(包括债券、存款等),在我们当下长期的低利率环境中,投资收益会越来越低。

你从这两年猛降国债、定存利率,就能明白,万能账户降低到保底收益,并不难理解。

而权益类资产占比更多的分红险,虽然也会在市场环境不好的时候,分红收益会出现波动,但长期来看无疑会更具有稳定性,也更能穿越历史周期。

短期的投资失利,对分红险无伤大雅,随着保司对资产运用程度的持续深入,分红险能给到更高浮动收益的可能性,无疑会更大。

因此,我认为分红险并不会出现像万能账户那般,骤然降低到保底水平,而是会尽可能实现客户的投保预期。

最后,我还得提醒大家,对于万能账户的加保,大家不要有过高的依赖。

有朋友留言说,对于之前开户“高保底收益、无追加费用的万能险岂不是更香了”?

这多少就有点想当然了。

过去,市场环境好的时候,很多保司的万能账户是不设限的。而现在,都纷纷开始设追加门槛了。

有的要求你多少万起追加,有的给你设追加上限,有的通过不让线上操作等等物理因素,来提高你的追加门槛。

显而易见,加保这件事是不稳定的,对于加保权,我们不要有过高的期待。

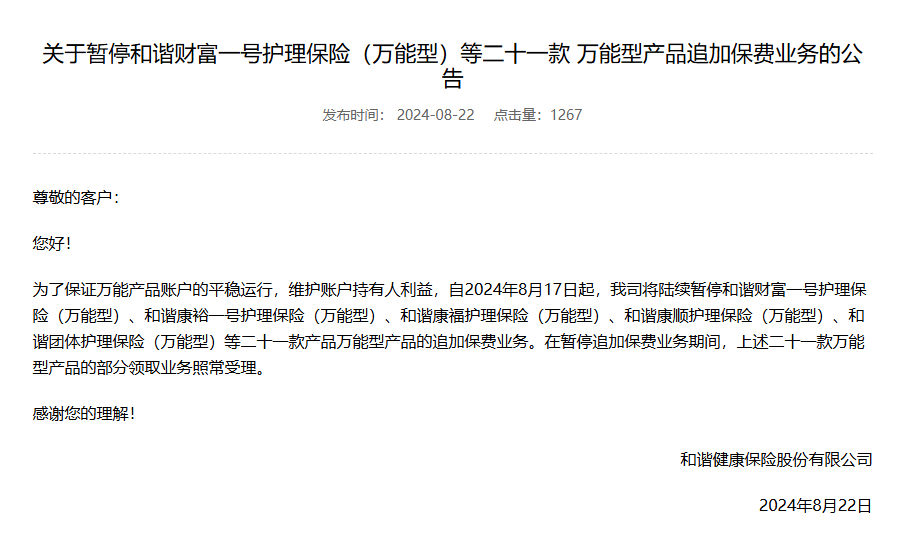

不久前,和谐健康就在官网发布公告称,为了保证万能产品账户的平稳运行,将停止旗下21款万能账户追加保费的业务。

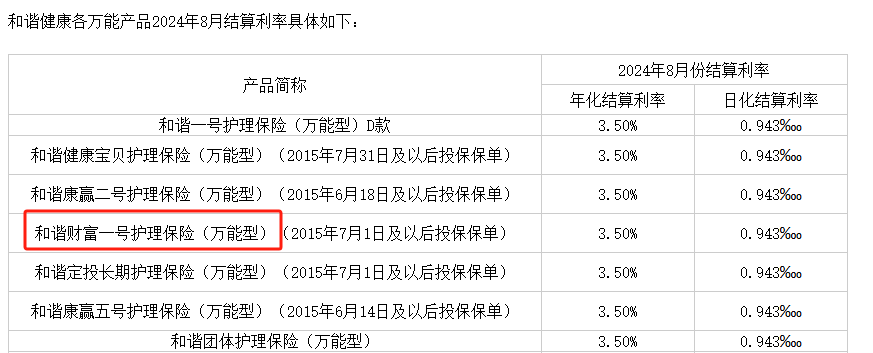

停止加保的产品,其中不乏存在保底3.5%的产品。

尽管不少投保的用户对此怨声连载,甚至闹出了一定的争议。

但从客观理性的层面出发,对保司的行为,还是能够理解的。

保底3.5%是什么概念?

那意味着在当下,你在万能账户能够追加的收益,比你能买上的最顶尖的增额,收益都要高得多得多。

长此以往,保险公司还不得赔个底朝天啊?

我不认为,未来市场利率已经降低到0利率、甚至是负利率的时候,市面上还存在2%、3%能加保的万能账户。

即使保险公司敢,监管也是绝对不会允许的。

说了这么多,我还想再叨叨两句。

9月之后,万能险就只有1.5%的保底了。

我们之前一直说,增额终身寿注定会消失,但现在看来,同时拥有不低保底利率和浮动利率的万能险,才更像是被持续围剿的对象。

如果你今天投保的储蓄险,可以附加万能账户,虽然说只有2%的保底利率,但是咱们还是尽量附加上。

毕竟,在现在动荡的市场上,既能给到自己一点珍贵的确定性,还保留了加保权限的产品,是越来越难得了。

加保这件事,长期来看不稳定,但是短期加保,还是可能性还是蛮大的。

买一款高收益的储蓄险,同时这款储蓄险还能附加2%的万能账户。

这样,你眼下可以拿出来规划的钱,就可以直接通过高收益的主险长期增值;

而你未来赚到的钱,如果等以后市面上没有什么好的选择了,就可以考虑加保到2%保底的万能账户里。

这种规划就是既考虑了当下,也考虑了未来。

达尔文10号重疾险

- 上一篇:意外保险理赔最高多少 意外保险理赔律师

- 下一篇:楼市,又爆出猛料了!

暖宝保3号少儿门诊险,甲流发烧也能保,能报销的比例更高了!

慧择小马老师|1397 浏览

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1468 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览