普通家庭预算不高,全家保险怎么买?分享3个万能方案

我还没结婚的时候,就给自己买保险了,那个时候产品选择不多,而且经济有限,保额买的都不高

后来成家了,也有了2个宝宝责任更大的同时,承担的风险也更大了,所以就把全家的保险,都安排上了

.

直到现在,我每年都会自查风险,有保障缺口的会逐步补充

因为自己也从事这个行业,所以很多宝妈们会找我咨询

大家最关心的是:家庭收入不算高,买哪些怎么买?

这里就给大家分享下,我总结的多年投保经验吧

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

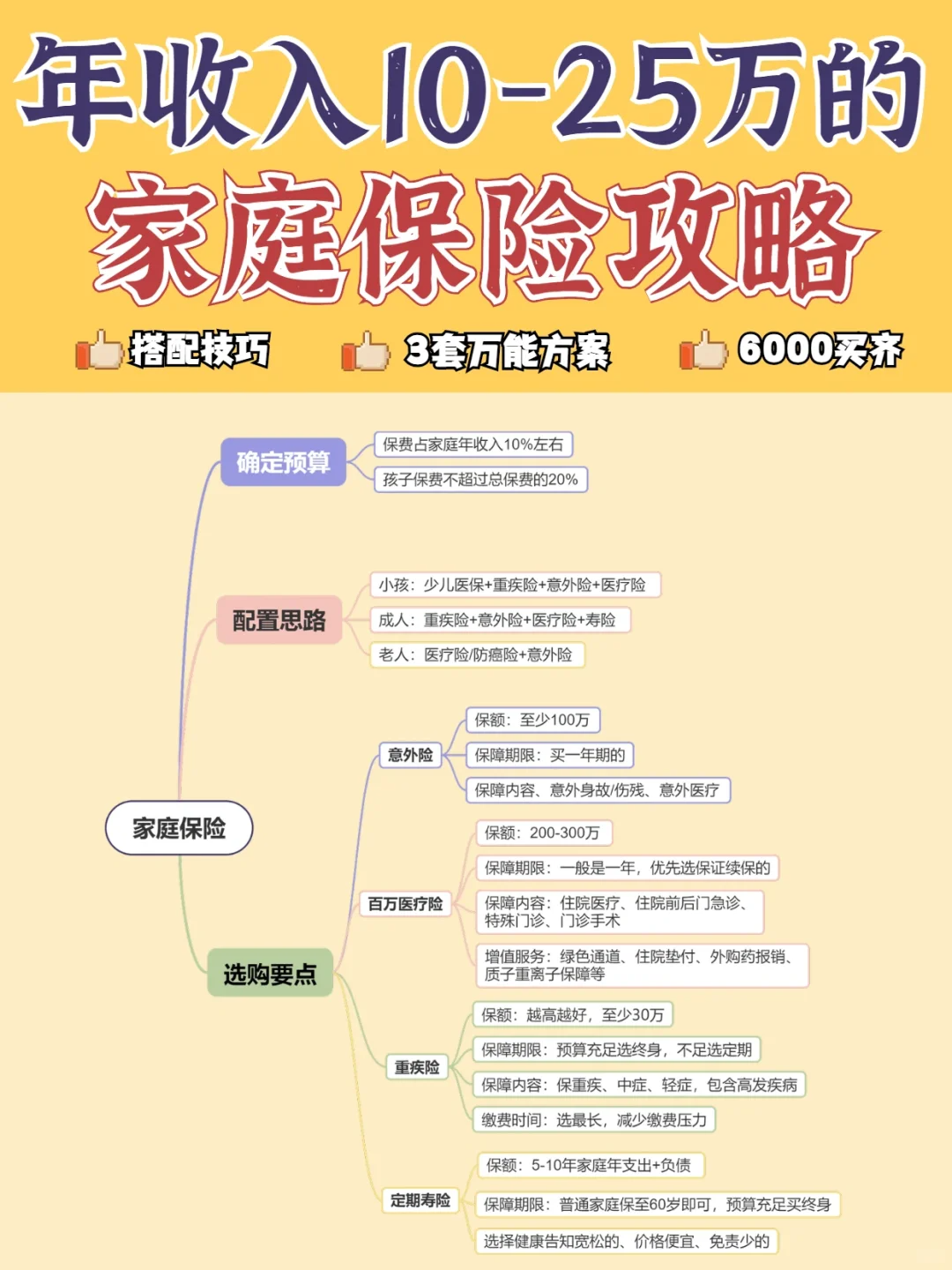

首先分享3点心得

首先分享3点心得

不要盲目买,一定要弄懂保什么,不保什么

不要因为亲戚朋友做保险,碍于情面买不合适的

不迷信公司品牌,保险就是份合同,无关公司大小,有合适的就上车

.

了解家庭常见风险

了解家庭常见风险

大病风险(重疾险)

应对大病治疗费,还有医疗不保的康复费,收入补偿等

医疗风险(医疗险)

报销不管大病小病的就医治疗费用,住院、门诊手术等

身故风险(寿险)

经纪支柱万一身故了,也能有钱来保障家人生活

意外风险(意外险)

意外无处不在,意外导致的身故,伤残,医疗都能保

.

需要买哪些

需要买哪些

♀家长:重疾+医疗+意外+寿险

孩子:重疾+医疗+意外险

.

大家要注意孩子不赚钱不用买寿险!

大家要注意孩子不赚钱不用买寿险!

大人和孩子的风险不同,产品不要买一样的!

孩子的保费不要太高,占用大人的预算!

.

最后来看下3套方案

1预算6000,极致性价比

1预算6000,极致性价比

全家都配了重疾险,不过因为家庭经济紧张,都只保了30年左右

宝爸是赚钱主力,4个必备保险配置了,其中寿险50万,能覆盖近5年的总收入

等后面有条件了再加保,逐步完善家庭保障

适合年收入10万左右的家庭

.

2预算1万,大多数家庭优选

2预算1万,大多数家庭优选

宝爸作为赚钱主力,提高了他的重疾保额到40万,保到终身

宝妈也要工作,所以增加了重疾的保额,还有50万的寿险

适合年收入15-20万的家庭

.

3预算1.5万,保障更全

3预算1.5万,保障更全

夫妻作为双经济支柱,都增加了重疾和寿险的保额,侧重宝爸的保障

孩子此时的重疾,可以买个保终身的,50万保额,一年三千左右

适合年收入20-25万家庭

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文12号重疾险