楼市,又爆出猛料了!

房贷利率下调的“续集”来啦!

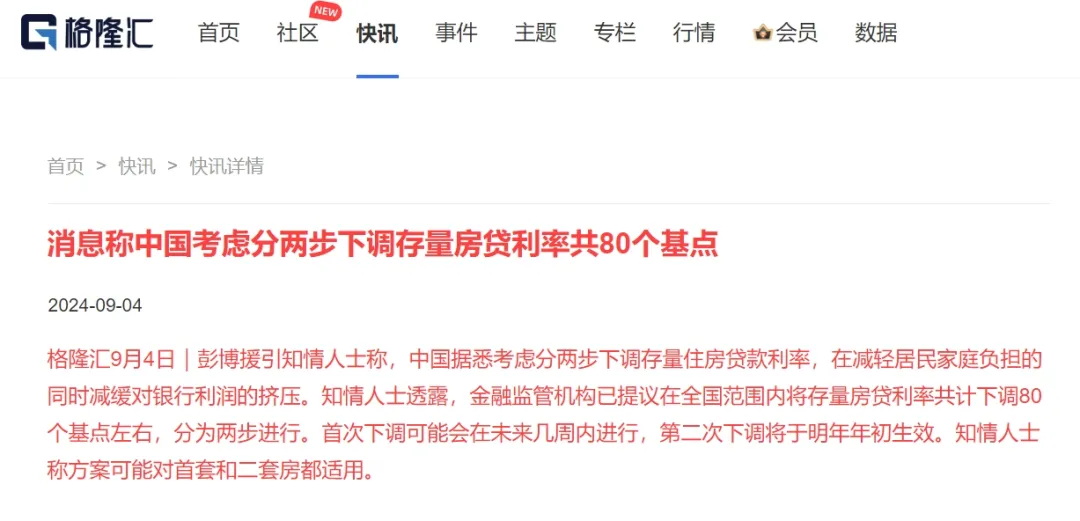

上个月底,一则关于‘中国降低存量房利率’的小作文火遍全网。

在劲爆消息的刺激下,憋屈了N久的地产股也出现了暴涨,全网一片‘重磅利好’的言论。

紧接着,又有外媒新闻报道,说存量房贷利率可能要上演一场“大跳水”,直接降低80个基点,首套和二套房都适用,

但为了降低银行压力,会分两步下调,第一次下调会在未来几周内,第二次则是明年初。

9月11日,中泰证券也随即发布报告测算存量房贷利率下调空间,虽然没有官方石锤,但起码让日夜焦虑的房奴有了点盼头。

尤其是早期买房高息站岗的人,首付“蒸发”了不说,眼睁睁看着新房利率越来越低,肠子都悔青了...

如果这一条政策如果成真的话,分分钟就是节省几十万甚至上百万的事,给大家算笔账...

存量房贷利率下调,省下60万

根据中指发布的数据显示,当前存量房贷的平均利率大约4.5%,而现在全国首套房平均利率3.25%,二套3.6%。

更有些银行,首套房商贷利率可以做到2.89%的低位,距离5年期以上公积金利率2.85%仅相差0.04%!

可那些早买房的“老鸟”,尤其是2018~2021年上车的那批人,妥妥的高位站岗的大“韭菜”,他们当时购房的贷款利率,至少在5.5%以上,甚至6.0%以上的大把人在。

跟新买房的利率一比,差了2-3个百分点!

这是个什么概念呢?我们以北京为例, 将新老贷款的差距具象化:

假如你是5年前,在北京的五环外以首套房的资格购买了一套住宅,

当时首付款40%,贷款利率是当时的“ LPR+55个基点 ”,也就是4.65%+0.55% →5.2%;

虽然今年截止到9月份LPR已经调整为3.85%,但是作为存量房贷款利率,要明年1月1日才进行变更,所以你今年的还款利率仍是4.2%+0.55%,也就是4.75%;

到明年1月1日后,你的存量房贷利率会调成3.85%+0.55%(LPR不再下调的情况下),变成4.4%。

那如果现在入手这套房,

你的首付款是20%,首套贷款利率是“ LPR-45个基点 ”,也就是3.85%-0.45 →3.4%;

即便存量房贷业主们的LPR明年按照调低后的执行,4.4%与3.4%,仍有整整1%的利率差!

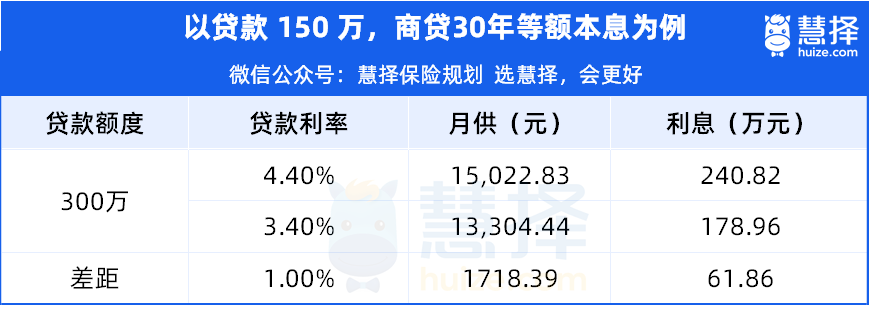

以一套贷款300万,贷30年的房子为例,等额本息的还款方式下,

利率降低1%每月的月供将减少1718元,总利息将减少61.86万元!

等于啥也没干,多出一套三线城市房子的首付,不香吗?

银行顶得住吗?

眼尖的网友已经发现,招商银行APP北京地区已经推出了存量房利率调整申请的功能,只不过点进去暂时还不能完成申请。

种种迹象表明,这次调整存量房利率,可能性还是蛮高的。

只是,如今整个社会都盯着存量房贷利率,让银行进退维谷、举步维艰。

毕竟银行要赚钱,靠的就是贷款和存款的息差,

但最最最重要的前提是,有人愿意背贷款,给这笔利息。

可现在的局面是,高利率逼着大家都在疯狂提前还贷,没人想背着贷款了。

看下数据就知道了:

据央行发布的《2024第二季度金融机构贷款投向统计数据》,仅上半年,个人住房贷款余额就减少了3800亿。

代表房贷的住户中长期贷款,相较于2023年的1.46万亿元,下降19.2%,相比高峰的2021年下降66%。

足以说明,大家借钱的意愿很弱!

毕竟,在经济下行的大环境里,普通人很难找到3%以上安全稳定的理财产品了,

而存量房贷款利率目前还在4%的高位,即便下调至3.25%,也要比存款利率高出1个百分点,

所以提前还房贷,已经成为了这两年非常流行的一种“理财方式”。

还有些朋友,因为遭遇中年失业、裁员,手头没钱的,甚至因为房价下跌被套牢的,有的干脆直接摆烂“断供”了。

根据银行数据,不良贷款额正在持续上升。

图源:各大银行数据披露

比如工商银行,今年上半年不良贷款增加了92.75亿,不良贷款率也从2年前的0.31%来到了当前的0.6%,翻了一倍。

再看看地方性银行,像渝农商行、青农商行、郑州银行等,不良资产率也已经突破了1%。

有人心里犯嘀咕:这高得吓人的房贷利率,到头来不是银行和咱老百姓都吃亏嘛?咋就不降呢?

那是因为,维持在4%利率高位的存量房贷,对银行来说,那就是摇钱树,是最稳定优质的资产,自然是不想轻易松手的。

可要命的是,老百姓现在不仅不愿意贷款了,还咔咔往银行疯狂存钱。

单2023年,六大行存款1年就多了14万亿,相当于每人多存1万。

存款越来越多,贷款放不出去,银行陷入一个恶性循环。

6月份银行业的平均净息差跌到了1.54%的历史最低水平,远低于合理水平1.8%,

对银行来说稳定息差的压力也是不小!

可一旦存量房贷款利率下调石锤了,减掉的利息都是真金白银,这些钱是谁来出?

这个问题很有意思。

我们现在存量房贷余额大概是38万亿,如果降低80个基点,银行一年就要损失3040亿的利息收入。

这些钱银行可不会自掏腰包,央行更不可能用印钞机印出来。

羊毛是出在羊身上的。最终全部会由储户买单。

可以预见,存量房贷降低之后,紧接着会发生的一定是存款利率的下调。

根据预测,银行存款利率,需要下调11-17个bp,才能对冲此次带来的影响。

而银行的动作,要比你我想象的快更多。

存量房贷款利率调整还没有任何官方通知,已经有多家民营银行宣布下调存款利率,调整幅度在10-30bp。

什么叫未雨绸缪,这就叫未雨绸缪!

❗️如果月底前能落实存量房贷下调政策,那么很可能国庆假期一结束,各大行也会第一时间宣布下调存款利率。

房奴们节前有多高兴,储户们节后就有多悲伤。

写在最后

仔细琢磨,降低存量房贷利率,确实是一石多鸟。

不仅抑制了提前还贷,把钱留在了百姓手里,更利于刺激消费,

还帮银行保住了房贷这个优质资产,预防了系统性金融风险,对稳定房地产市场也颇有裨益。

这里面唯一破防的,就是银行的储户,

眼瞅着存款利率走低,想依靠定期跑赢通胀已经不太现实,更别提资产增值了。

怎么让手头的闲钱自救,两个建议:

第一,短期要用的钱(三五年就要用的),需要存在银行的,趁着存款利率还没降,抓紧在月底之前存上,不要等降息后直跺脚。

第二,长期要用的钱(10年以上才要用的),一个好方法是借助保险做好远期资产配置,比如自己的养老储备,孩子的教育金规划。

保险的现金价值写进合同,安全稳健,不受未来利率下调的影响。

而9月最值得推荐的保险是分红险,下有确定利益,上有浮动分红,可以一定程度对冲利率下行的风险。

现阶段收益第一梯队的分红险产品,也帮大家整理好了。

PS. 受监管预定利率下调影响,所有预定利率2.5%分红险最晚将于9月30日下架,有咨询需求建议抓紧时间。

想根据自身年龄/预算测算利益,或者了解产品更多详情,点这里预约>>>保险咨询顾问,为你1V1答疑解惑。

小蜜蜂6号意外险

- 上一篇:3.0%下架以后,这几件事,很重要

- 下一篇:大额医疗保险每个月都交吗