别跟风!大富翁3.0年金险三个缺点,买前一定要知道!值得买吗?怎么买?

大富翁3.0,不愧是年金榜单第一的“养老神器”。

领取高,又终身有现价,还支持提前领取,真的非常能打。

但这个节骨眼上,还是要提醒一句,产品再好,也不要盲目跟风买。

一定要了解清楚保什么、怎么选、怎么领钱,看到优点的同时,也要知道缺点。

所以,深扒了大富翁3.0年金险条款后,来给大家捋一捋。

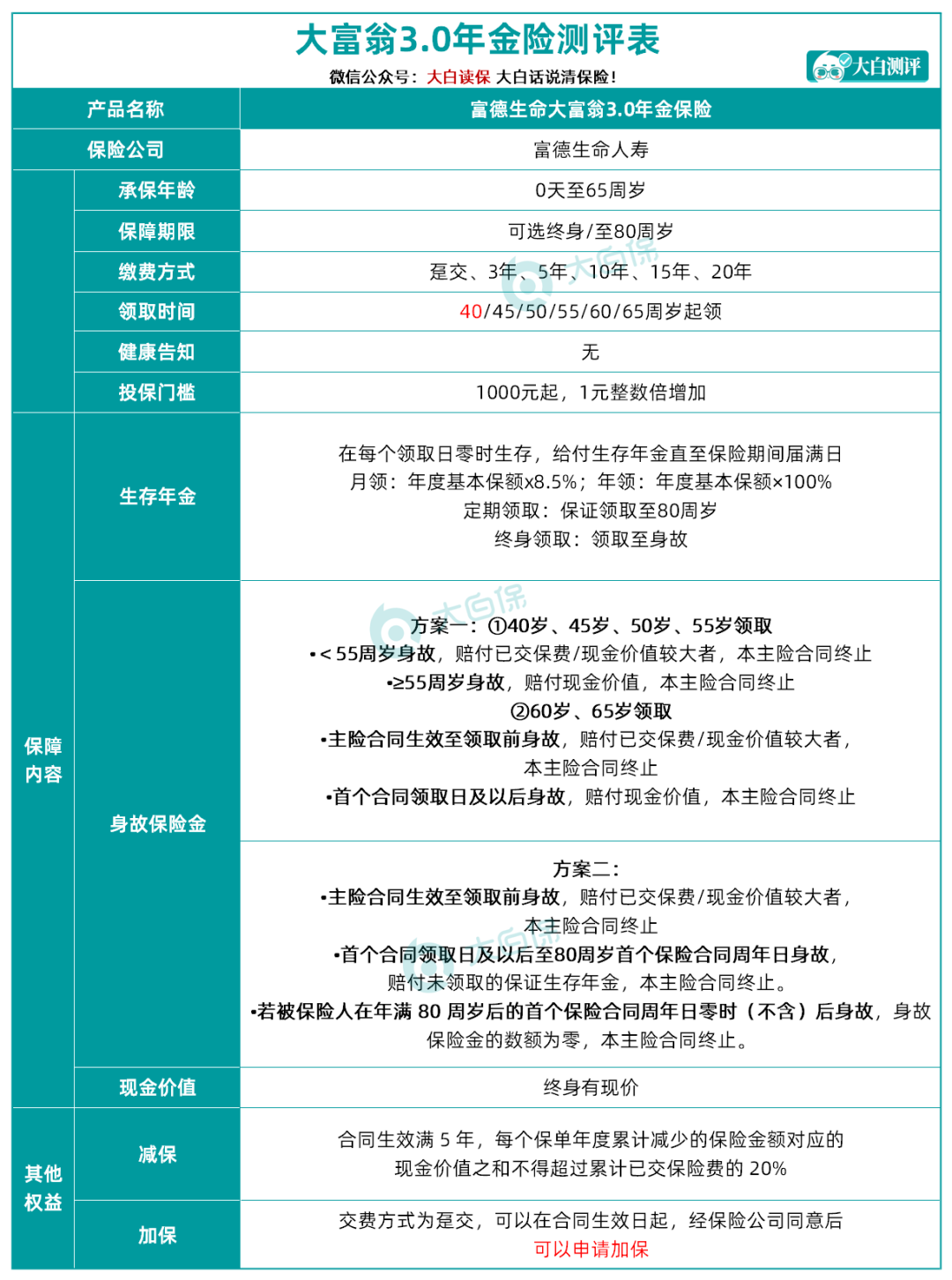

大富翁3.0年金险有缺点

没有100分的产品,大富翁3.0买前要注意这3点:

1、方案一不保证领取

大富翁3.0方案一侧重高领取,没有保证领取:

领取前身故,赔已交保费或现价;领取后身故,直接赔现价。

不保证领取的养老金,每年能领的钱更多。

保证领取的养老金,领取前期身故能赔到更多的钱。

不管有没有保证领取,产品本身都不是坑,只是适合人群不同。

大富翁3.0年金险方案一,更适合对预期寿命有信心,或者丁克、不婚主义,不考虑传承的朋友。

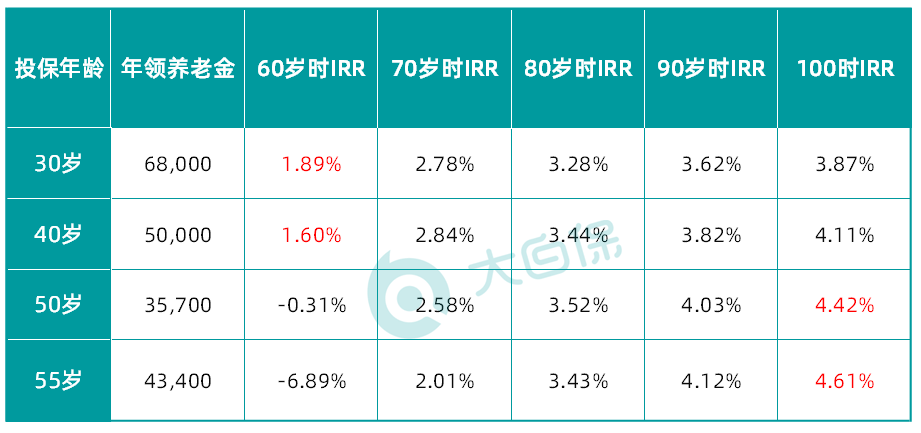

2、50岁以上,“回血”时间较长

养老金有个特点,年龄越大,长期保单利益越高。

大富翁3.0年金险也不例外,以年交10万,交5年,60岁开始领取为例,测算不同年龄的领取金额和收益情况:

大富翁3.0年金险的IRR表现非常不错,基本都能达到3.5%,甚至部分年龄突破了4.0%。

但如果是50岁以上的朋友买,要做好长期持有的打算,回血需要一段时间。

不过话又说回来,我们买养老年金,就是想要把钱存下来,给未来的自己养老用。

那长期持有是最基本的。等到领取时,就有源源不断的现金流了。

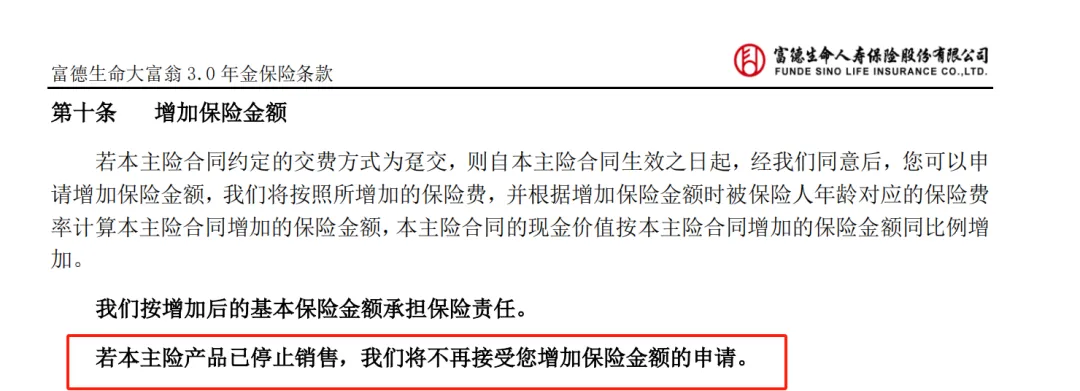

3、加保有限制

大富翁3.0年金险支持加保。在目前利率下行的背景下,是个非常有用的权益。

但要注意的是,交费期要为趸交,且产品停售后就不再支持加保功能了。

也就是说,买了大富翁3.0,还想要加保的朋友,得趁这个月底前申请了。

整体来看,大富翁3.0年金险没有明显的不足,上述几点,大家买之前留意一下就行。

大富翁3.0年金险值得买吗?

大富翁3.0年金险这么受欢迎,当然有其独特的亮点和优势。

不仅投保门槛低、领取时间早、加减保灵活,而且保单利益表现也相当出色。

总的来说,大富翁3.0年金险有5大亮点:

①投保门槛极低

市面上的年金险,一般都是5千或者1万起投,大富翁3.0非常人性化,

它让多数人都有攒养老钱的机会,最低1千元起投,没有健康告知,1-6类职业都能投。

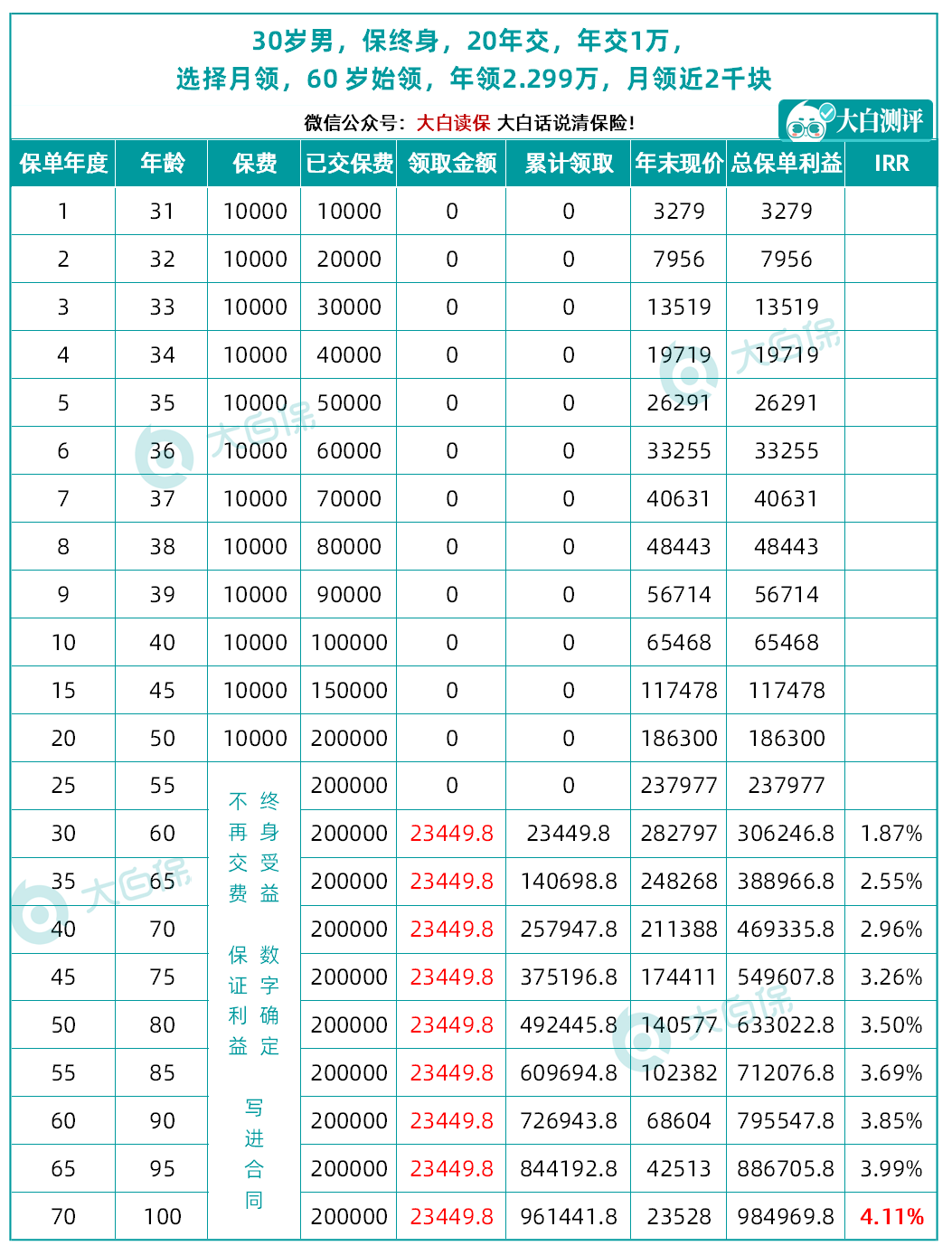

②保单利益高,IRR最高可破4%

以30岁男性,20年交,年交1万,保终身,60岁起领为例:

从60岁开始,每年可以领取2.34万;

70岁累计领取25.79万,总保单利益IRR已经破3%;

如果活到100岁身故,累计领取96万,总保单利益IRR超4%,赔付2.35万;

相当于每年交1万,换96万的超高保单利益。

重点是,以上还只是按年交一万元测算的,如果预算更高,领取的金额也会更高!

③最早40岁开始领

目前市场上主流的年金险领取时间是55/60/65/70岁,基本跟退休年龄重合。

大富翁3.0年金险却大胆创新,将领取年龄提前至40岁,并且没有限制男女!

想象一下,你40岁就可以开始领取退休金,享受退休生活,是不是美滋滋呢?

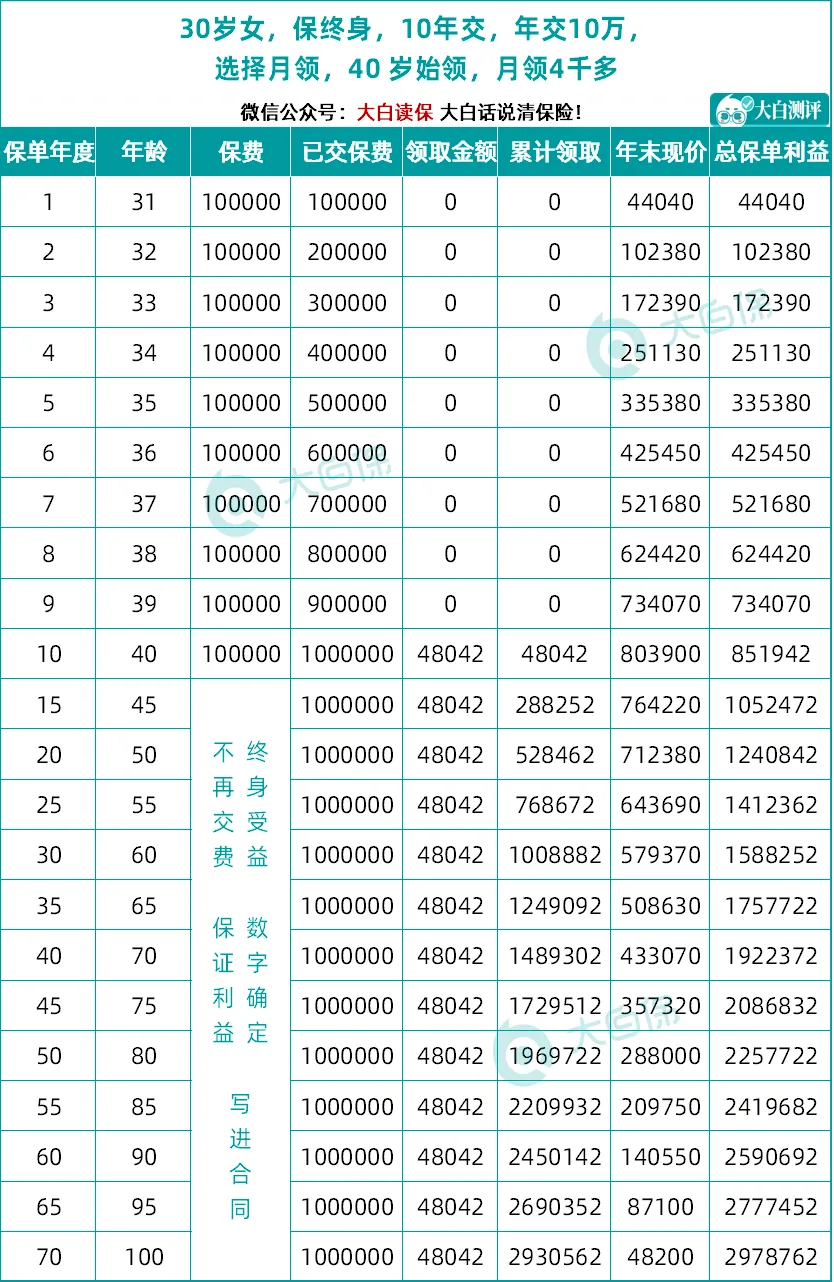

举个例子,30 岁的陈小姐投保终身,10年交,年交10万,选择月领, 40岁开始领钱,每月能拿4千多,相当于每年可领4.8万

40岁开始,陈小姐即使不工作,只要活着,

每个月都都拿到4000多块,也不用担心因失业而没有收入来源。

④终身有现金价值,减保灵活

大部分年金险的现金价值持续时间有限。

要么领取后就没了,要么保证领取后没有。

大富翁3.0终身有现金价值,不管突发什么意外,都能申请退保把钱拿回来。

而且,大富翁3.0年金险还支持减保,配合终身现价的设计,几乎可以实现增额寿一样的功能。

⑤大保司,大品牌

富德生命实缴注册资金为117.52亿,保司总资产超5100亿,在全国拥有35家分公司、1000多个分支机构及服务网点。

并且自身是多加上市公司的股东:

(来源:保司宣传材料)

用富到流油来形容富德生命也不为过。

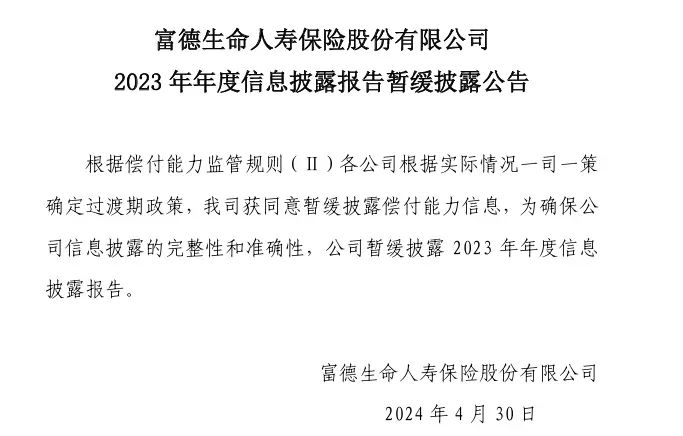

有部分朋友担心,富德生命这两年没有披露偿付能力的问题。

但实际上,富德生命人寿2022年在做偿二代二期转化,已向监管部门报备。

然后监管准许其三年内暂不披露偿付能力:

不公开披露,不代表不向监管报送数据。

如果富德生命真的出现了问题,根据《保险法》第139条,监管部门会采取一系列措施:

但目前来看,监管并未对富德采取严厉限制或处罚,还在不断批复富德发布新产品。

鑫禧年年尊享版、大富翁3.0等优秀产品一款接一款地出。

这也表明目前风险可控,富德仍具备一定的风险抵御能力和充足的资金来处理保单理赔。

大富翁3.0年金险怎么买?

买大富翁3.0年金险的保障期可选保终身或保至80周岁,身故保障有2个方案可选,

相当于大富翁3.0有4种方案可选,我们先看看这4种方案里,谁的保单利益最高。

以30岁男,年交10万,交10年为例

从上表可以看出:

年金领取高:保至80周岁方案一15万>保终身方案一13万>保至80周岁方案二12.8万>保终身方案二11.3万;

保证领取金额高:保至80周岁方案二26.88万>保终身方案二23.81万;

保单前40年总利益高:保至80周岁方案一;

保单45年及以后总利益高:保终身方案一。

如果只考虑保单利益高低,可以这样选:

✔️想要年领取高的朋友,可以选【保终身方案一】或【保至80周岁方案一】

✔️想要保证领取金额高的朋友,可以选【保至80周岁方案二】或【保终身方案二】

✔️想要总保单利益高的朋友,可以选【保至80周岁方案一】或【保终身方案一】

具体怎么用呢?

①40岁的躺平基金

这个方案前面跟大家演示过了,30岁的姐妹,每年攒攒钱,存个10万,存到40岁,就能开启“退休躺平”生活。

②60岁的高品质养老基金

30岁的姐妹,相较于提前退休,更在意养老的品质。

每年存10万,存10年,到60岁才开始领,每月能领1.1万,一直到终身。

加上社保领的养老金,每月接近2万进账。

出国游、下午茶、看演唱会、做皮肤,仍旧可以维持年轻时的幸福感。

哪怕80岁各种慢性病、大病都来了,请保姆或护工照顾自己和老伴,也更从容。

③当作快返年金来用

35岁的姐妹,年交10万,交5年,同样第5年开始领钱:

大富翁3.0年金险每年能领21100元,比长城人寿八达岭赤兔版(快返年金)每年要多领6000,多这6000能干很多事了。

其次看IRR,八达岭赤兔版72岁之前IRR确实表现更好,但到最后,IRR也只有2.82%。

而大富翁3.0前期虽然现价少,那是因为领钱比较多。

到72岁之后,大富翁3.0就超过八达岭赤兔版,甚至能超过3%,达到3.5%。

作为快返年金险来看,在目前的市场,没有分红加持,是完全不可能。

写在最后

大富翁3.0年金险凭着着超高的保单利益,直接成为年金榜单第一,并且优势亮眼:

✅️领取时间最早可选40岁

✅️保单利益高,IRR最高可破4%

✅️终身有现价,可申请减保和保单贷款

✅️大保司,大品牌

✅️投保门槛低,最低1000元起投

尤其是希望兼顾终身现金流,灵活,提前领取的朋友,大富翁3.0现在就是最优选。

但是也需要注意,大富翁3.0并不适合每个人。大家在选择养老金的时候,除了要关注保单利益,还需要关注产品的注意事项和缺点,看看自己能否接受。

留给3%预定利率的窗口期只有3天了,有需要的要把握机会!

如果你对产品还有疑问,或者想根据自身情况定制保险方案。点这里>>预约专属顾问快速咨询。

星相守2号百万医疗险

- 上一篇:3.0%vs2.5%——养老金对比

- 下一篇:今年的天命产品