今年的天命产品

兄弟们,我长话短说,过了这个月,预定利率正式调整后,储蓄险和重疾险都要涨价。

所以大家确实有购买需求或计划的,真的趁这几天买上,没必要下个月开始多花这钱。

医疗险倒是还好,反正一年一买,涨价了也躲不掉。

但重疾险的价格是长期锁定的,所以早买要比晚买划算。我还是那句话,保险不是3C,等等党会吃亏。

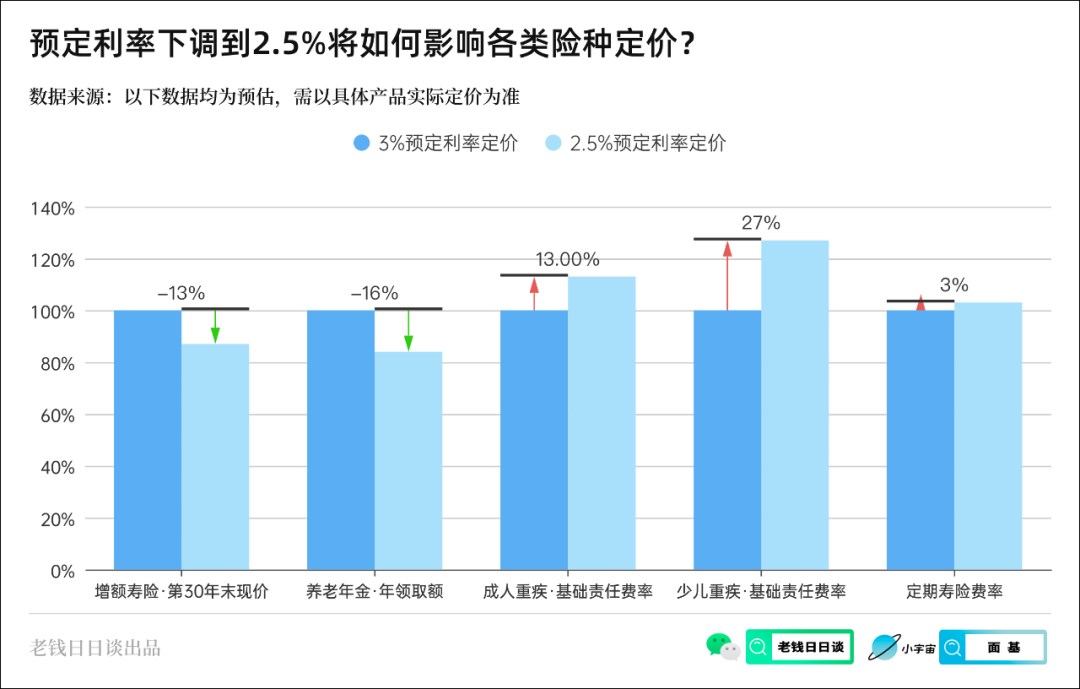

预期利率调整对各险种的影响预估如下:

接下来给大家盘一下,定价受影响比较大的重疾险、定期寿险、年金险的推荐产品:

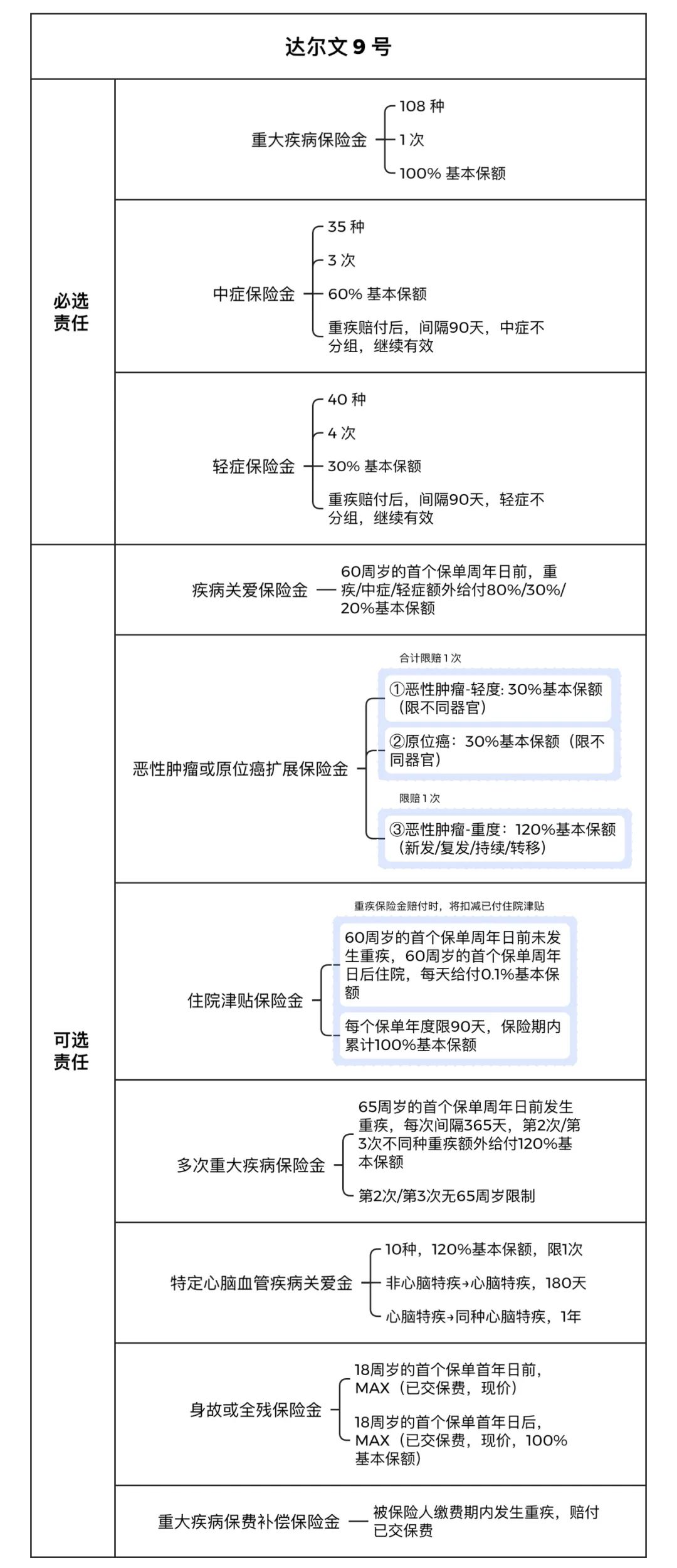

成人单次重疾·达尔文9号

单次赔付重疾险,瑞华健康承保。

这款产品的优点:

价格真的便宜

只买基础责任,30 岁男性,买 50 万保额保终身,35 年交,每年保费 5150;女性更低,只要 4775。

赔付可得性更高

先是不加钱就有的基础保障,确诊重疾间隔 90 天后又患轻症或中症,可以不分组继续赔,所有的轻中症都能保障。之前的产品要么确诊重疾后轻中症保障终止,要么只有不同组的轻中症才能赔,达尔文9号限制更少。

再来看加钱可增加的两个保障:

① 重大疾病保险补偿金

缴费期内确诊重疾,除了能拿到重疾保额,还可以拿回全部已交保费,看起来像 0 元购。注意是缴费期内确诊重疾才有效,假设缴费期选了 30 年,那么这个可选责任等于:每年多花几百块,加保了一个 30 年的定期险,这个定期险的保额就是总的已交保费。不亏,但肯定不是 0 元购。

② 住院津贴保险金

这个就绝了,选了它后 60 岁后不患重疾,只要住院就能赔。每天赔基本保额的0.1%,投保 50 万,每天就是 500 元。每年最多赔 90 天,也就是 4.5 万。

就这么每年 4.5 万往下赔,什么时候赔满 50 万就不再赔了。如果赔了4.5 万后,确诊重疾了,那重疾只会赔 50-4.5=45.5 万。

所以可以看到:它不会多给,但会早给。

因为货币有时间价值,早给价值的更高,所以这项保障要加钱。加得不多,100 多块,但可得感大幅提高,所以蛮多人选了它

总之,达尔文9号在保障扎实的同时,关注到了投保后的体验,大幅提高了可得性,推荐。

预算有限,就只买基础责任。

预算充足,把重大疾病保险补偿金、住院津贴保险金、疾病关爱保险金(60 岁前额外赔)、恶性肿瘤或原位癌扩展保险金(癌症多次赔)选上。

最后还有一个彩蛋:2024 年 10 月 9 号前,它的承保职业放宽到了 1-6 类。海员、油井工人等不好买重疾险的,重点关注一下。

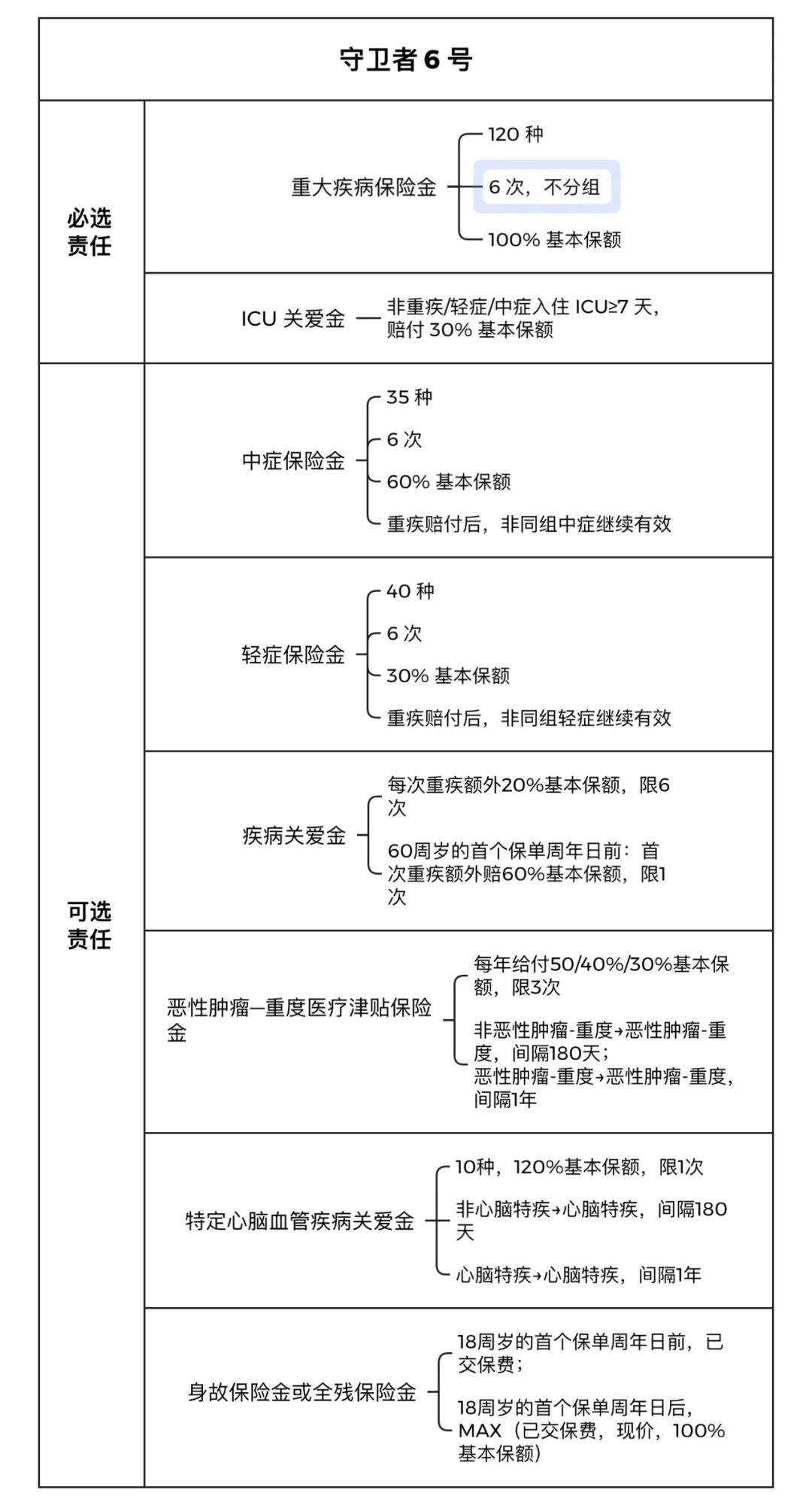

成人多次重疾·守卫者6号

多次赔付重疾险,君龙人寿承保

达尔文9号虽然也有重疾多次赔的可选责任「多次重大疾病保险金」,但它要求首次重疾必须在65 岁前,65 岁前未患重疾这一项保障就失效了,等于是缩水版。

守卫者6号则是纯正的多次赔付重疾险。

必选责任就包含 120 种重疾不分组最多可赔 6 次,首次重疾的时间没有限制,等待期后都有效。

必选责任还包含ICU住院关爱金,哪怕因为非重疾和轻中症需要入住ICU病房治疗,且连续住院满7天的,保险公司会赔付基本保额的 30%,50 万基本保额就是 50*30%= 15 万。

当然,这个只是降低理赔门槛,但不多给。理赔 ICU 关爱金后又确诊重疾或轻中症(如果选了),那赔付金额会从保额中扣掉已赔付的 ICU 关爱金。

不过守卫者6号将轻中症责任做成了可选责任,建议加上,虽然保费提高,但理赔门槛大幅降低。守卫者6号重疾理赔后,轻中症还有机会赔,但要求是不同组的,这点不如达尔文9号宽松。

考虑多次赔付重疾险的朋友应该预算较充足,推荐保终身,勾选中度疾病及轻度疾病保险金、重大疾病关爱保险金(60 岁前额外赔)、恶性肿瘤——重度医疗津贴保险金(选了后癌+癌也可赔)。

成人重疾(非标体友好)· i 无忧易核版

这款也是人保寿险的产品,主要优势是健康告知宽松。

健康告知只有 3 条,并且还有一堆例外事项(属于例外事项的,仍然可以投保)。

肺结节、甲亢甲减、乙肝、高血压、糖尿病,如果不涉及询问的就医或住院情况,都有机会承保。

但是别看健康告知宽松,它竟然不支持核保。人保对它的定位可能就是面向非标体的产品,不追求做大规模,满足健康告知的买,不满足的就买不成。

另外它的保障内容很简单,必选责任只有重疾和轻症保障,可选责任也只有身故或全残保障。能买其他重疾险的不用考虑它了,被其他产品拒保或除外的再买它。

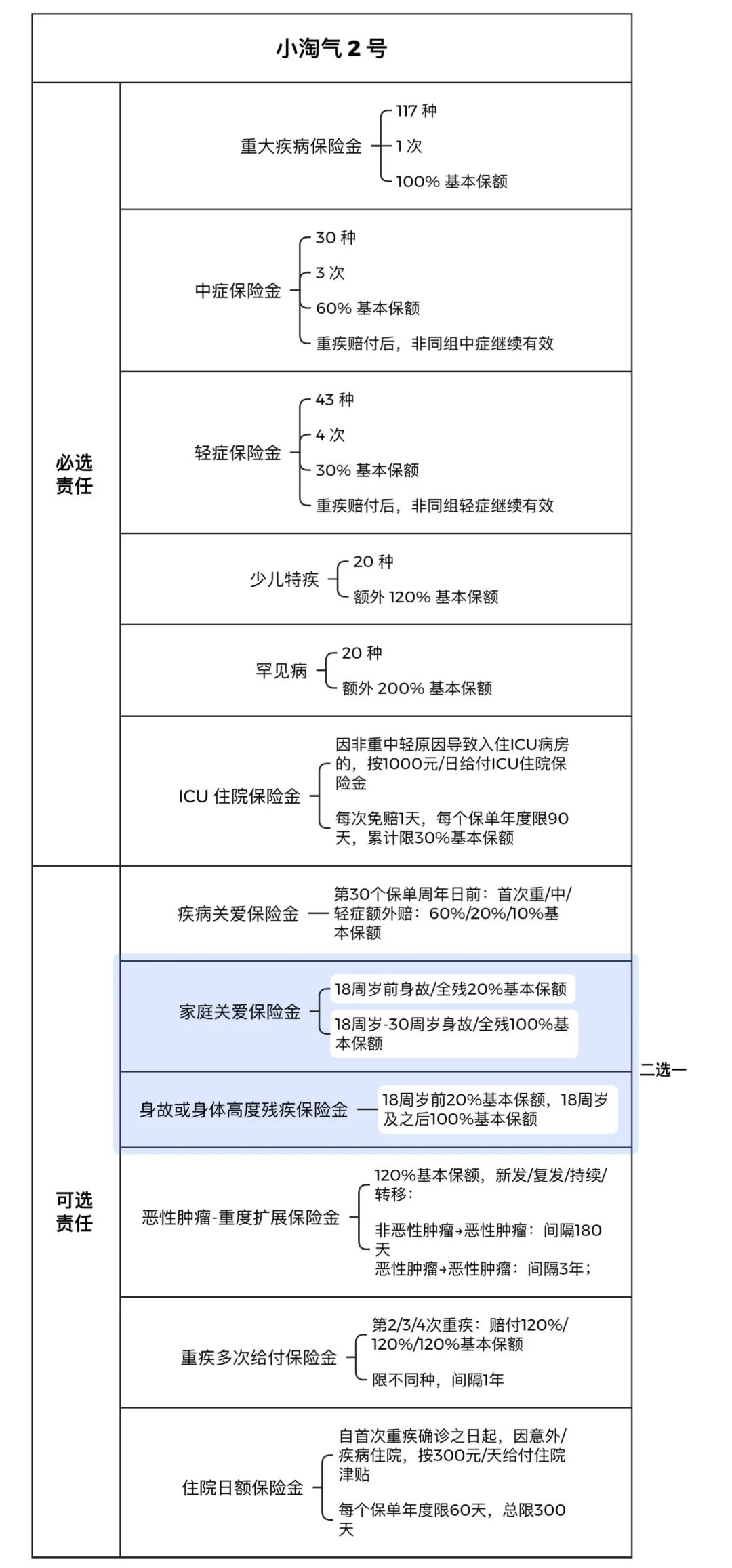

少儿单次重疾·小淘气2号

单次赔付的小孩重疾险,鼎诚人寿承保。

117 种重大疾病,赔100% 基本保额,限 1 次;

中症,60% 基本保额,最多赔 3 次;轻症30% 基本保额,最多赔4 次;如果是白血病等 20 种小孩特定重疾,会在赔付 100% 基本保额的重大疾病保险金后,额外赔 120% 基本保额,限 1 次;

如果是 20 种罕见重疾,会在赔付 100% 基本保额的重大疾病保险金后,额外赔 200% 基本保额,限 1 次。

自带 ICU 住院津贴,因为重疾和轻中症以外的原因入住 ICU 病房2 天及以上就能赔,每天 1000 元,每年最多 90 天(9 万元),整个保险期间最多赔 30% 的基本保额(50 万就是 50*30%=15 万)。

以上都是基础责任,不用加钱就有。

它的基础责任真的很便宜,给 3 岁男宝买 50 万,保终身,30 年交,保费2116.54元/年;女宝只要1918.18元/年。

追求性价比的家长可以选这款,推荐买法:保终身,只买基础责任。

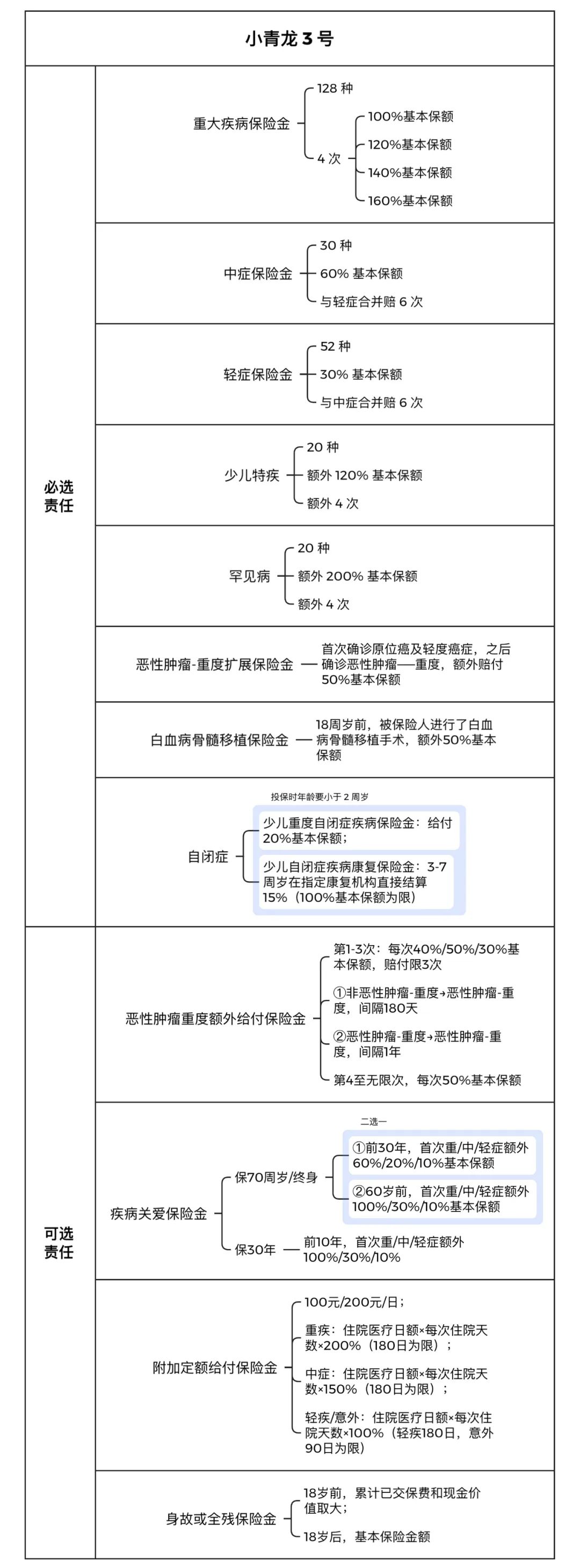

少儿多次重疾·小青龙3号

多次赔付的小孩重疾险,君龙人寿承保。

想要全面保障的家长可以看这款。

128 种重大疾病最多可赔4次,并且越赔越多:首次100%的基本保额,第二次120%,第三次140%,第四次160%。

不分组,但不能和之前赔过的重疾一样,每次赔付需间隔356天。因为是小孩重疾险,所以有不少专门保障:

20 种少儿特定疾病(包含白血病)最多也能赔 4 次,每次额外赔 120% 的基本保额;同时确诊白血病后,18 周岁前因白血病接受骨髓移植治疗的,还能额外赔50% 的基本保额,这个只赔 1 次。 算一下,买 50 万基本保额,确诊白血病又在 18 周岁前因白血病接受骨髓移植治疗,都满足理赔条件的话总共能赔: ① 重大疾病保险金,首次重疾赔的 100% 基本保额,就是 50 万 ② 少儿特定疾病,首次赔 120% 基本保额,就是50*120%=60 万 ③ 白血病骨髓移植治疗,赔 50% 的基本保额,50*50%=25 万 总计 50+60+25=135 万。 20 种罕见疾病最多也能赔 4 次,每次额外赔 200% 的保额。 首创自闭症保障。 但它的自闭症保障对年龄有严格限制:投保时必须是0-1 岁的孩子,确诊自闭症时要在 3 岁(含)-7 岁(不含)之间。1 岁以上的孩子可以买,但这项保障就没了。 自闭症保障分两项: ① 确诊少儿重度自闭症疾病,赔20%基本保额,只赔 1 次; ② 确诊自闭症(可能没到重度)后,到指定康复机构接受康复治疗,保险公司报销 15% 的上课费用,自己付剩下的 85%,什么时候保险公司赔满基本保额或者孩子满 7周岁,就不再赔了。

以上都是小青龙3号的基础责任,不用加钱就有,满满当当,确实诚意十足。

推荐买法:保终身,附加「恶性肿瘤-重度额外给付保险金(癌症多次赔)」的可选责任。

它的癌症多次赔理论上可以无限次赔,新发、复发、转移、持续都算。

定期寿险·大麦旗舰版

高性价比定期寿险,华贵保险承保。

1-6 类职业能买,但警察等特殊职业有保额限制。

定寿选品很简单:一看免责条款,二看保费。

大麦旗舰版的免责条款只有最少的 3 条,保费也是更低价,所以没啥好说的,买它就行了。

啰嗦几句定期寿险的功能:

如果说医疗险纯粹是买给自己的,重疾险一半买给自己一半买给家人,那么定期寿险就纯粹是买给家人的。

担心自己的去世影响妻子、儿女、父母的生活,所以提前买定寿储备一笔资金。

定寿的赔付方式也是赔现金,家人可自由支配,用于日常生活、教育子女、赡养老人、还房贷车贷都可以。

也因此,定寿买多少保额,核心要看风险敞口有多大,未来需要用钱的地方有多少、需要用多少。

储蓄险

针对风险:老年没有稳定现金流,当下没有稳定增值标的

从现金流的形式来看,我更喜欢年金险,而非增额终身寿。

年金险,投保时就确定下来什么时候发钱、按年发还是按月发、每个月发多少;而增额终身寿更像一个存钱罐,需要主动管理。

说到收益,绕不开预定利率。

预定利率从几年前的 4.025% 降到 3.5%,再降到 3%,现在又降到 2.5%,下行的趋势很明显。

预定利率每次下调,储蓄险的复利收益 IRR 会跟着下调,后面买的就没有之前买的划算了。

所以如果有配置储蓄险的打算,建议还是早买。

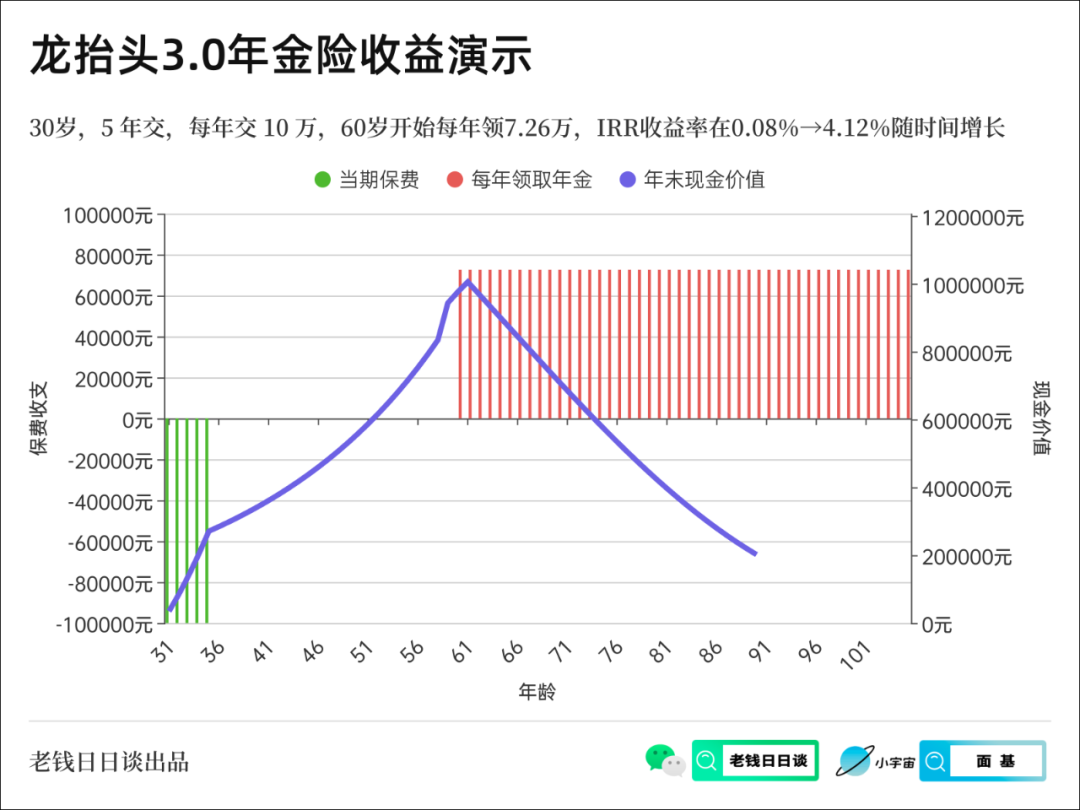

年金险·龙抬头3.0

普通型养老年金,领取水平不输很多3.5%预定利率定价的产品。

龙抬头3.0 的收益相当亮眼,它有两个版本:

A款领取早,收益也更高,女性最早 55 岁开始领,男性最早 60 岁开始领;但它对年龄的限制也更严格,40 岁以下才能买(如果想要 20 年交,甚至需要 35 或 30 岁以下)。 B 款领取更晚,最早 65 岁开始领钱,收益比 A 款稍低(但最高收益也在 4%左右);它对年龄额限制更少,50 岁以下都有机会买(45 岁以下有机会 20 年交和 15 年交)。

能买 A 款尽量买 A 款。

30 岁男性买龙抬头3.0 A 款,5 年交,每年交 10 万,60 岁开始领取:

每年可以领 7.26 万,领一辈子;

60 岁开始领取的那一年,生存(退保)复利 IRR 已经高达2.68%;

70 岁时,IRR 达到 3.20%;

80 岁时,3.51%;

90 岁时,3.80%;

最高能到4.12%!

比其他的养老年金险高出不少。

但也要注意到它的不足:现金价值增长较慢。

按照我们的测算条件,第 18 年现金价值才会超过已交保费(同样的条件,安享颐生青竹版方案二,第 7 年现金价值超过已交保费)。

虽然它的合同里写了,开始领取前身故,会按照已交保费、现金价值中的较大者赔付,不会亏钱。

但如果人好好的,就是想退保,那只能拿回现金价值,此时没拿够 18 年的话会亏钱。

总之,这款年金险收益确实高,但特别需要长期持有,投保前请规划好现金流。

另外,它没有健康告知,也没有职业限制,投保友好。

小蜜蜂6号意外险